核心观点

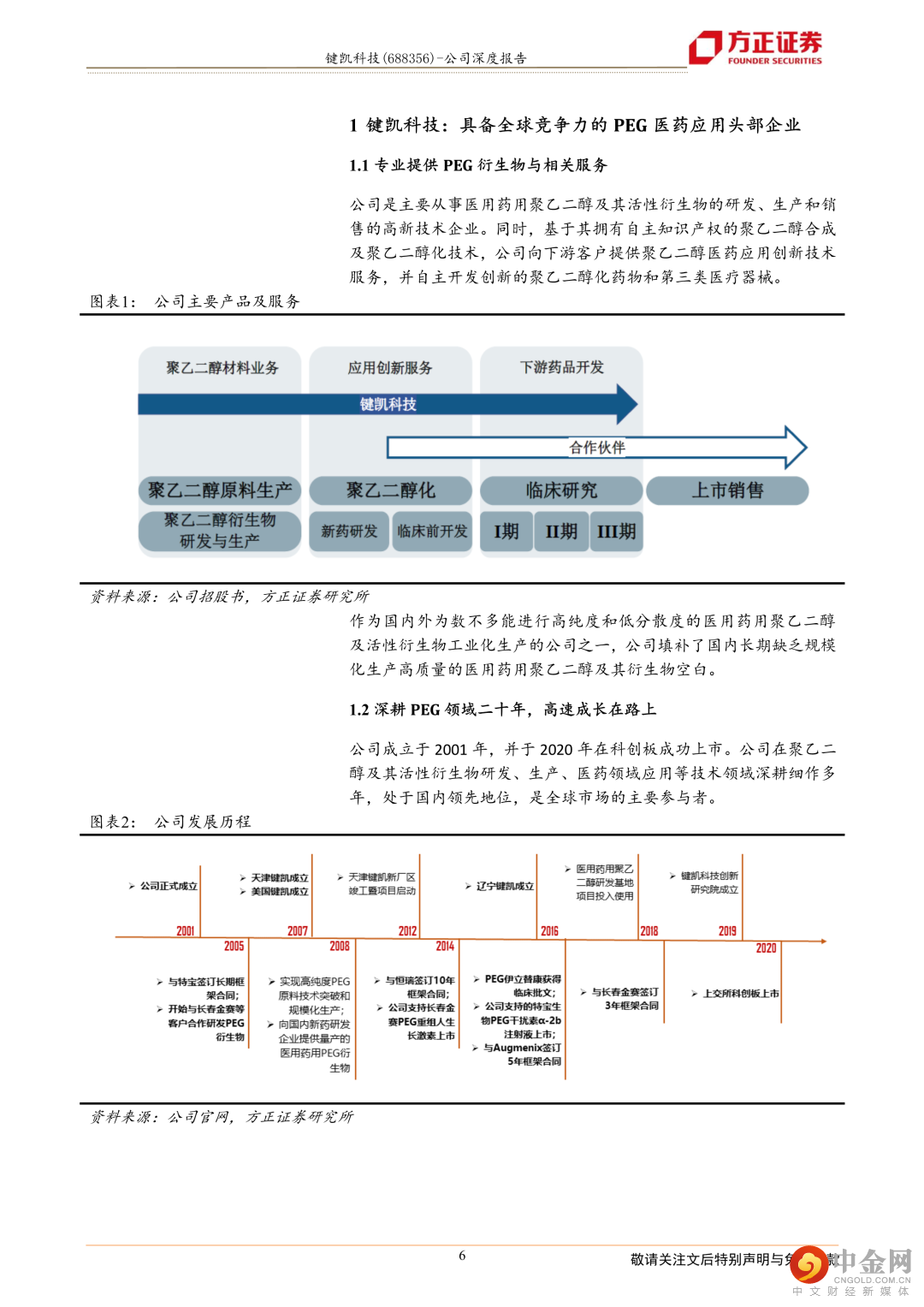

键凯科技是具备全球竞争力的医用药用聚乙二醇(PEG)及衍生产品研发生产头部企业。

1.受益于下游制剂端的放量和PEG修饰技术应用场景的不断拓展,全球医用药用PEG材料需求增长迅速,预计2026年市场规模达到49.35亿美元。

2.国内大客户上市产品快速放量,海外新产品有望形成新的增长驱动力。

3.着力药物研发,打开更广阔市场。

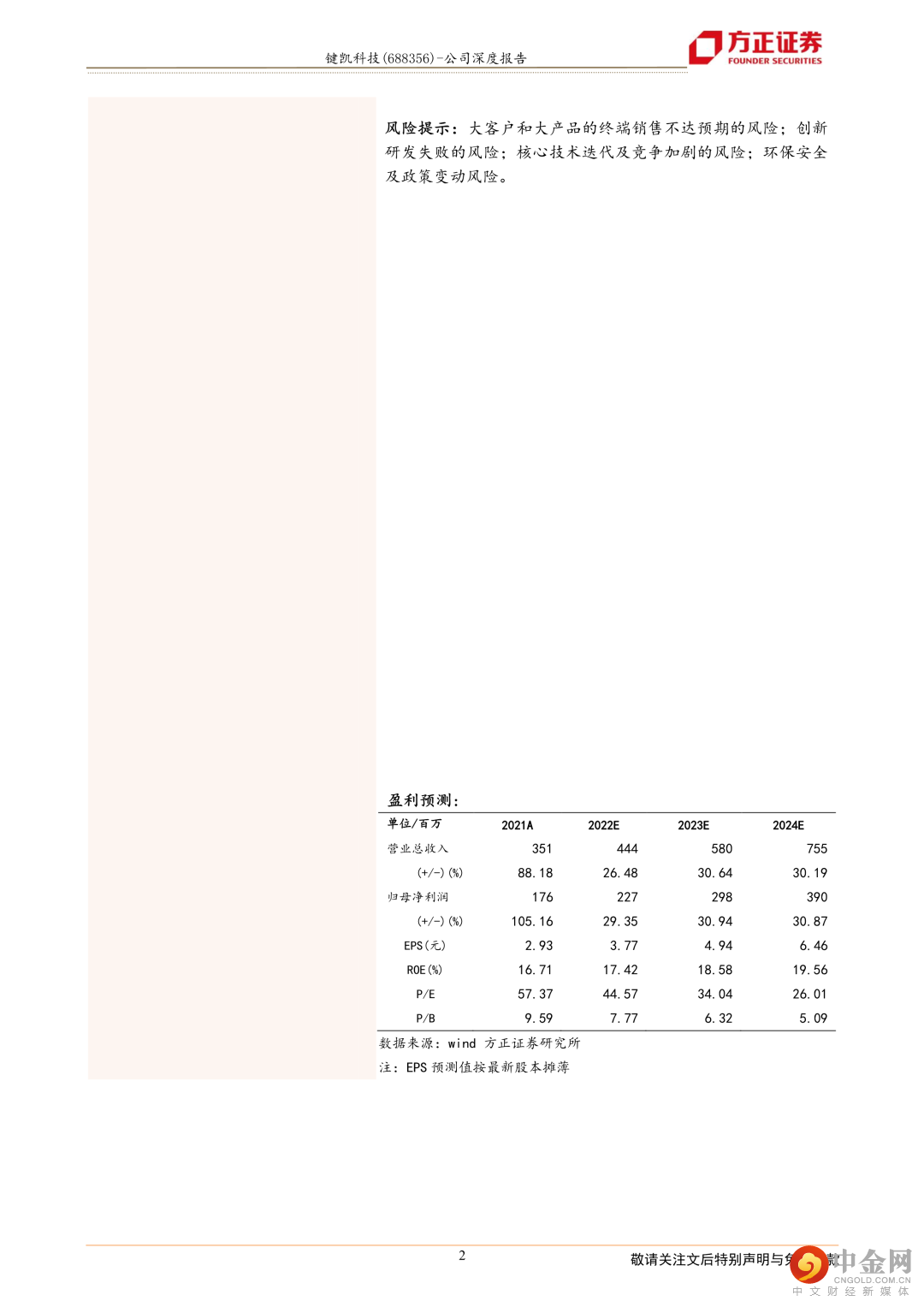

盈利预测:我们预测2022-2024年公司收入分别为4.44/5.80/7.55亿元,归母净利润分别为2.27/2.98/3.90亿元,对应EPS 分别为3.77/4.94/6.46元,当前股价对应45/34/26倍PE。预期公司产品销售在下游大产品销量带动及产能扩张支持下持续高增长,同时国内外新产品上市有望形成新贡献点,看好公司长期发展,维持“推荐”评级。

风险提示:大客户和大产品的终端销售不达预期的风险;创新研发失败的风险;核心技术迭代及竞争加剧的风险;环保安全及政策变动风险。

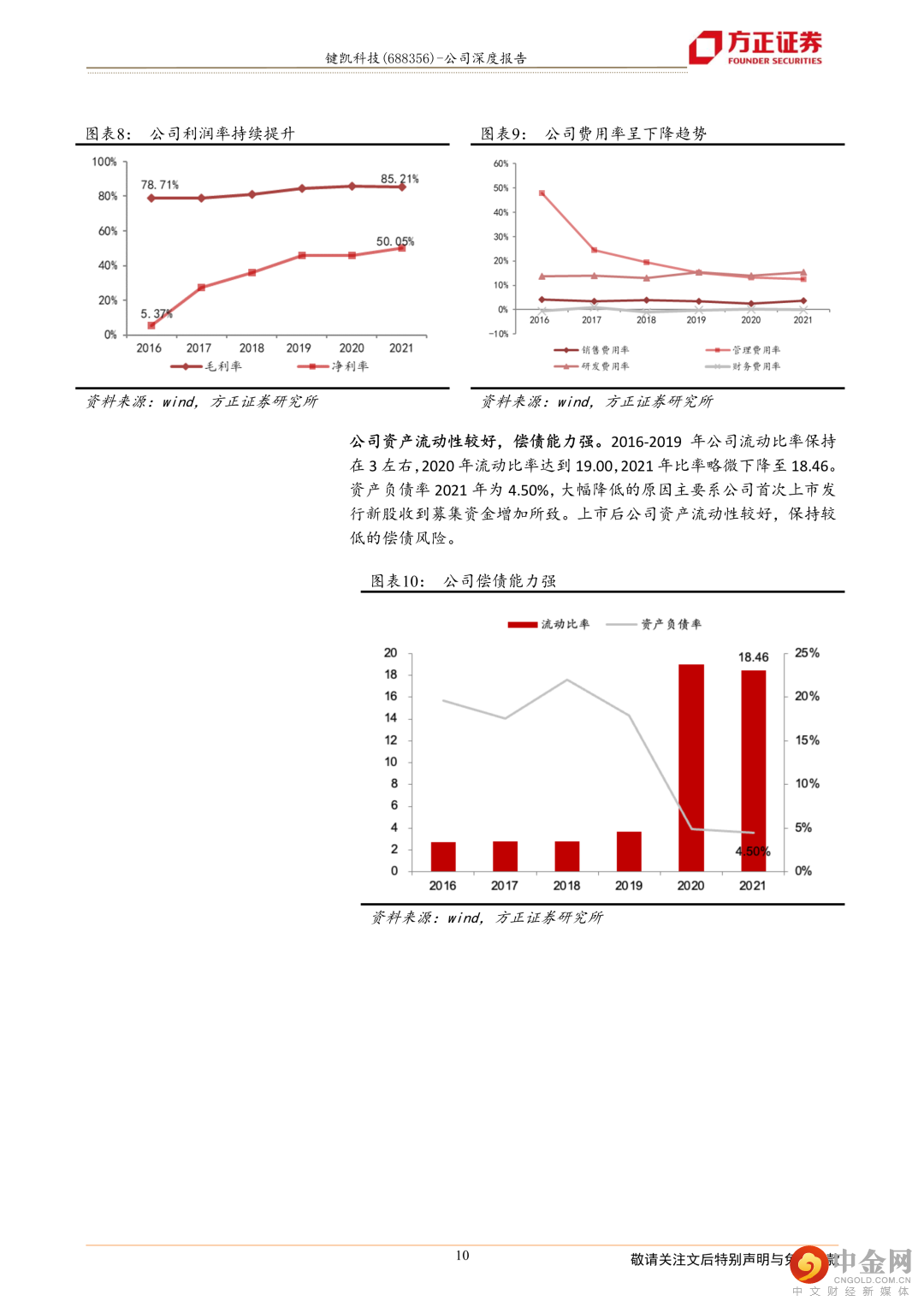

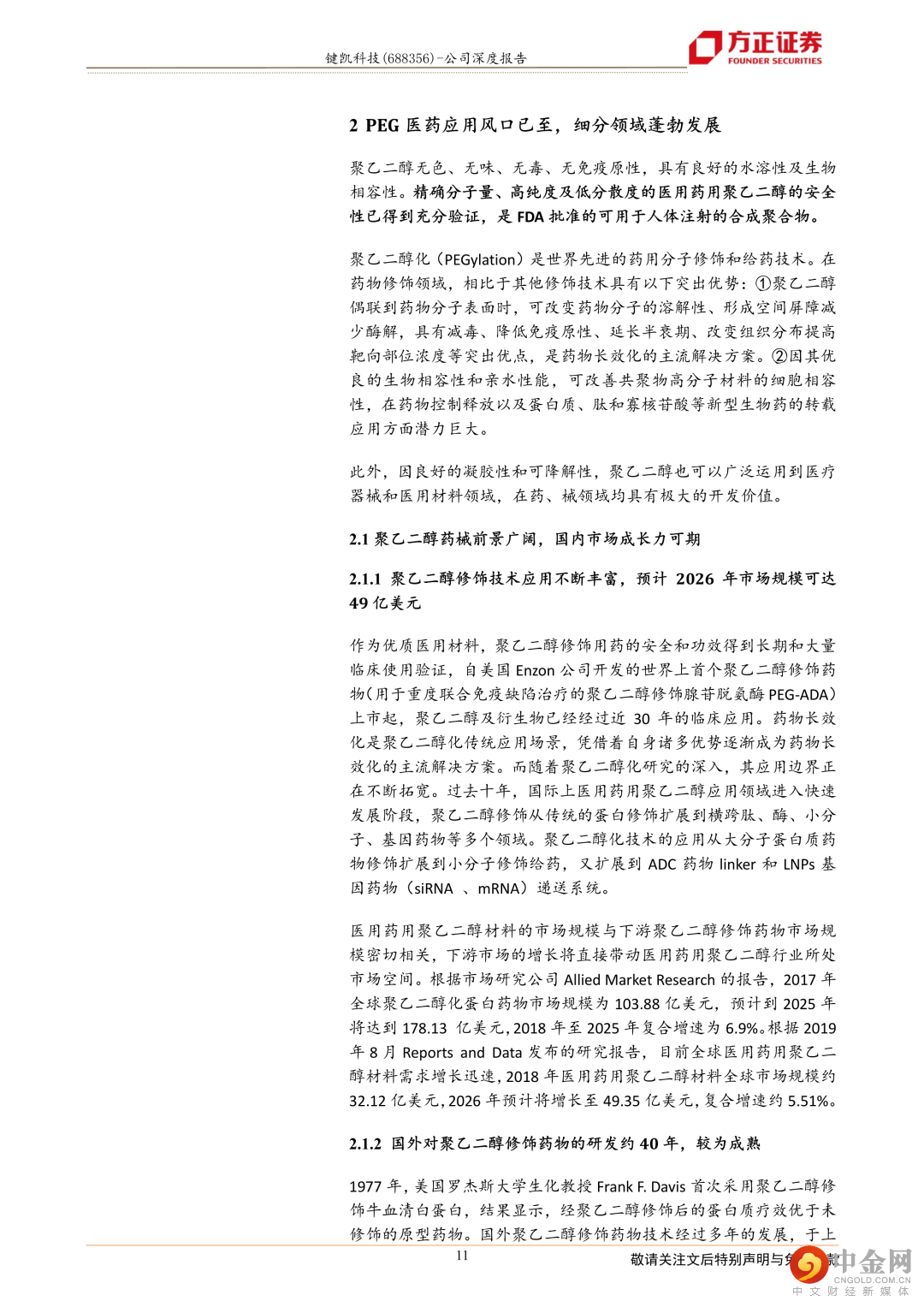

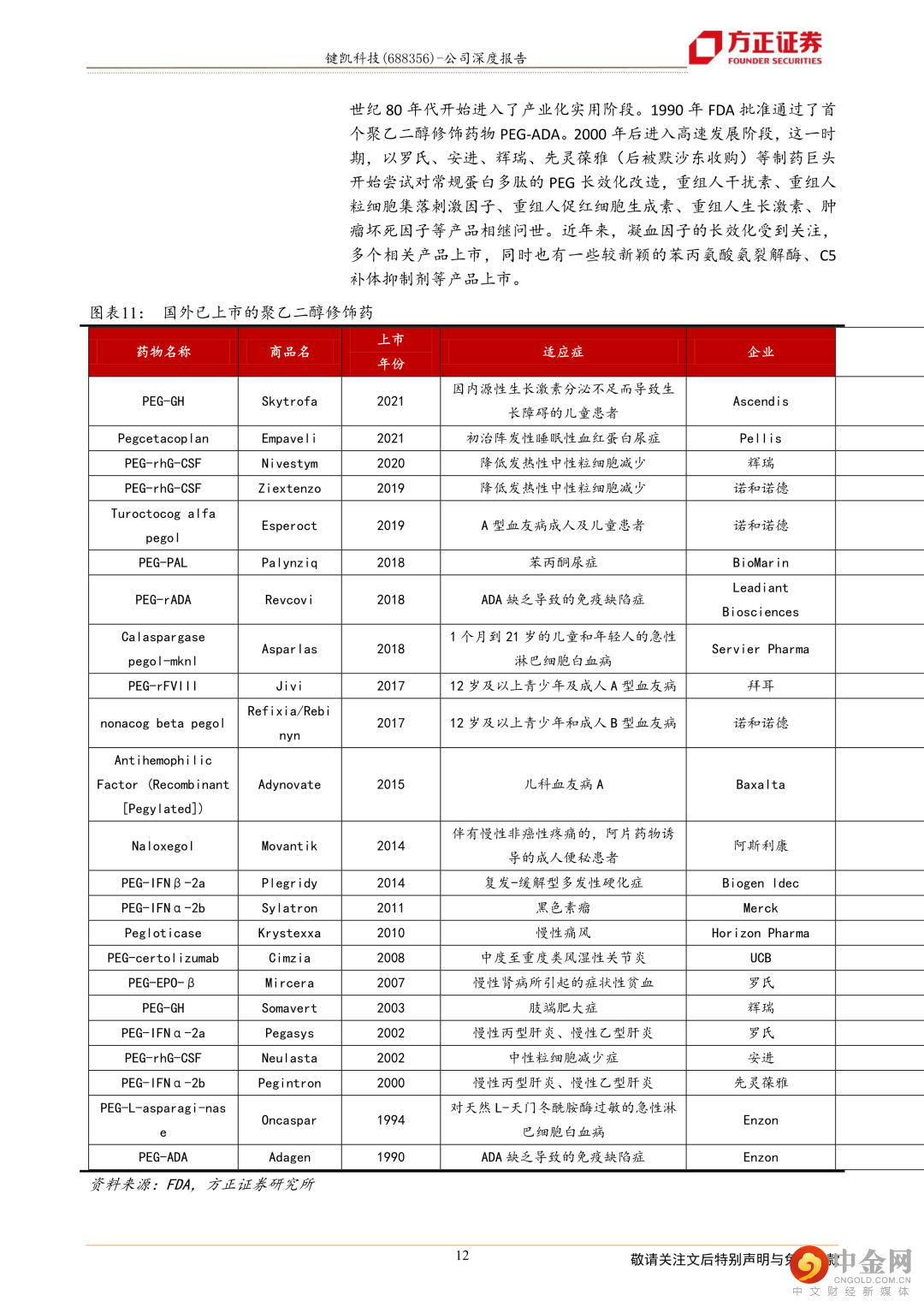

正文如下

以上为报告部分内容,完整报告请查看《键凯科技:PEG及衍生物小龙头,多场景应用打开成长空间》。

举报电话: 13816368049