一、往期观点回顾

在上期的月策略中,我们认为市场已经集中反映了诸如美联储加息、缩表、地缘政治、全球通胀和疫情等部分宏观不确定性,估值也回到了历史低位,长期投资价值正在逐步显现。不过市场仍然处于震荡磨底修复阶段,反转仍需等待,操作上不宜过于激进,注意把握情绪和热点节奏。考虑到风险偏好回升缓慢、增量资金短期难以大幅增加等因素,市场主线切换或仍将频繁,因此建议以均衡配置为主,具体操作上,可重点关注以下方向;一、稳增长仍是市场最确定性的投资主线,可关注有望受益的新老基建、地产产业链、建材等板块;二、财报季是观察上市公司业绩的重要窗口期,可关注业绩表现超预期的个股板块,以及高股息高分红品种;三、在赛道股走向大分化的背景下,可深入挖掘真正的成长股,如光伏、医疗服务、绿电等强产业周期催化的高景气细分领域;四、近期受疫情影响较大的板块困境反转机会仍然值得期待,随着防疫管控和新冠特效药的持续推进,可左侧关注本轮疫情影响弱化后的修复机会。

二、4月行情回顾

(一)市场表现回顾

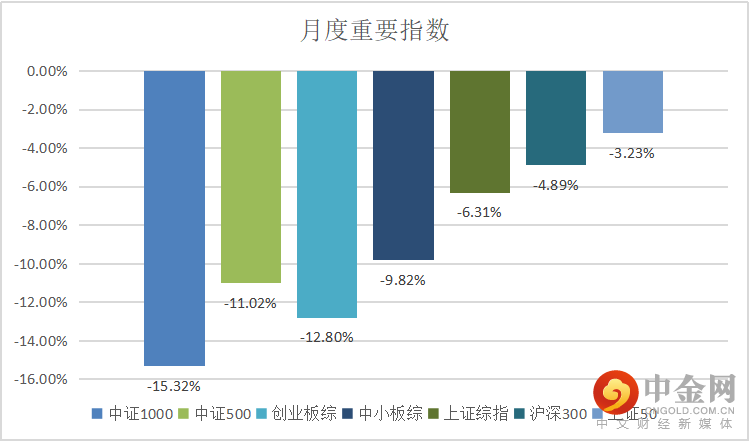

本月市场总体探底回升,但下杀过程相当惨烈,沪指一度跌破2900点,虽本周后三个交易日有所反弹,但市场各主要指数全月仍表现为明显的调整,其中大小分化也比较明显,中证1000指数跌幅最大,达15.32%,上证50相对强势,全月跌幅3.23%。

资料来源:中信建投通达信

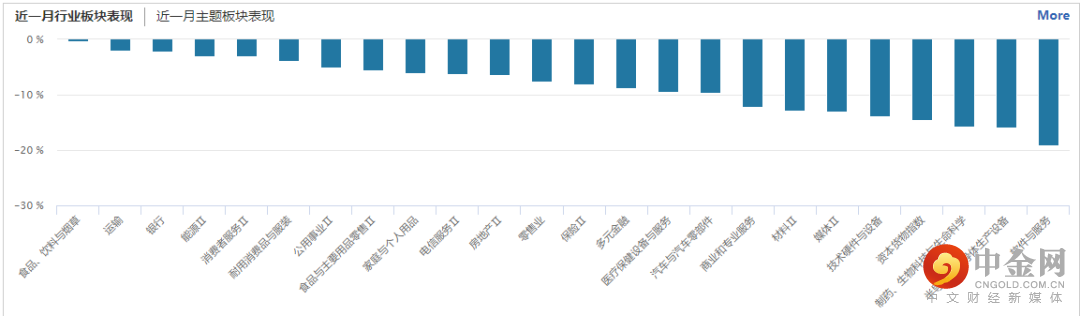

行业板块方面,4月几乎所有板块均出现调整,其中食品饮料、运输、银行、能源等跌幅相对较小,软件、半导体、医药等跌幅居前。

资料来源:wind资讯

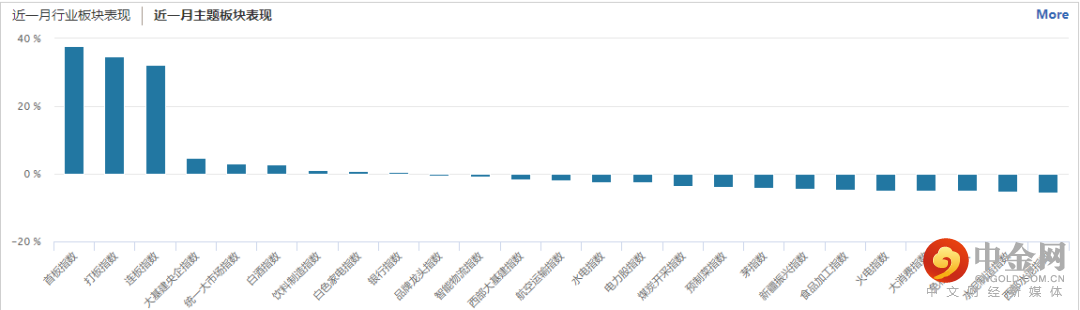

主题板块方面,本月还是首板打板连板指数涨幅居前,另外,大基建、统一大市场、白酒等也出现了上涨,免税、大消费、火电等跌幅居前。

资料来源:wind资讯

(二)北向资金

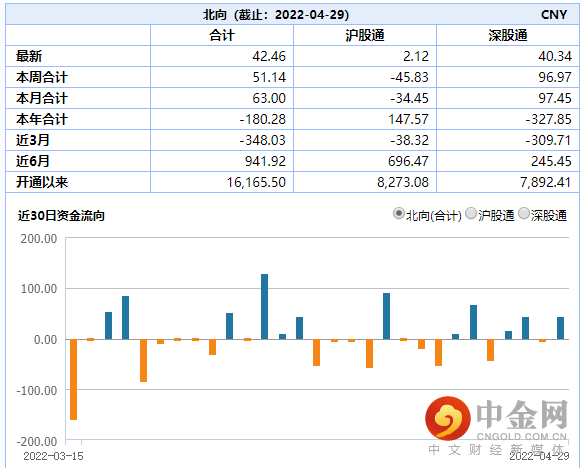

4月北向资金整体呈现了净流入状态,全月流入63亿,其中大部分为本周流入,本周流入额达51亿。

资料来源:wind资讯

(三)重要经济数据

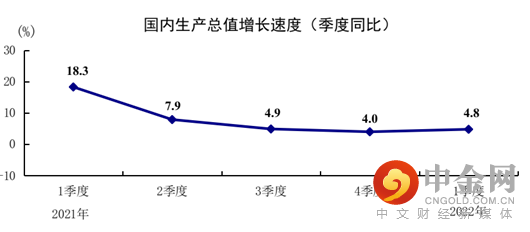

1、 GDP

一季度,我国GDP为270178亿元,按不变价格计算,比上年同期增长4.8%,增速较上年四季度加快0.8个百分点,经济继续稳步恢复。

资料来源:国家统计局

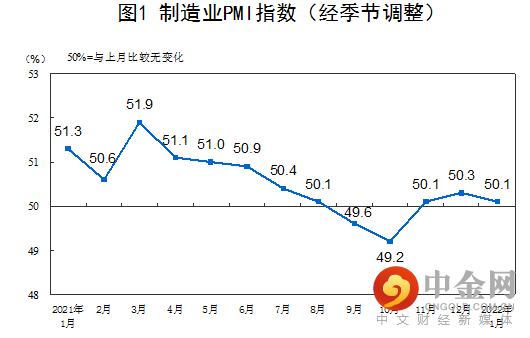

2、PMI

1月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。

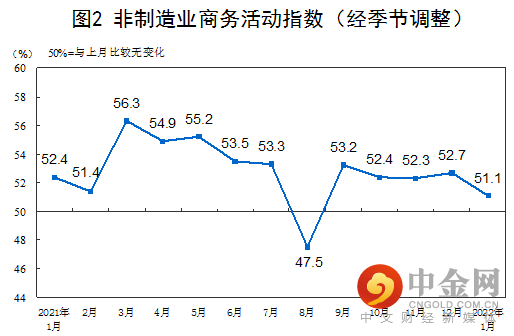

1月份,非制造业商务活动指数为51.1%,比上月下降1.6个百分点,高于临界点,非制造业扩张力度有所减弱。

资料来源:国家统计局

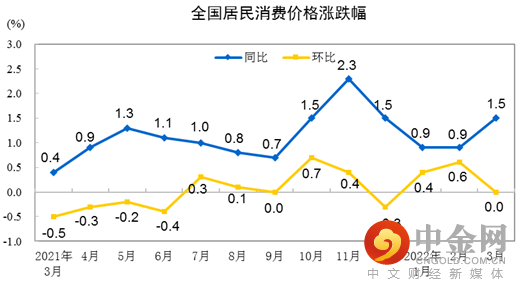

3、通胀数据

2022年3月份,全国居民消费价格同比上涨1.5%。1—3月平均,全国居民消费价格比上年同期上涨1.1%。3月份,全国居民消费价格环比持平。

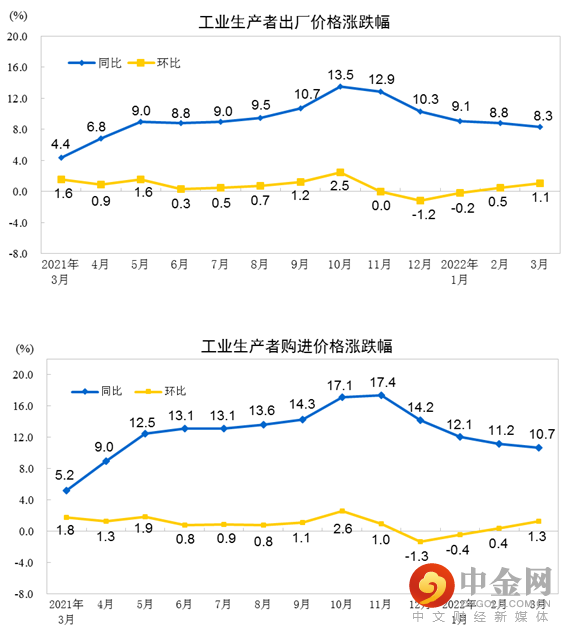

2022年3月份,全国工业生产者出厂价格同比上涨8.3%,环比上涨1.1%;工业生产者购进价格同比上涨10.7%,环比上涨1.3%。一季度,工业生产者出厂价格比去年同期上涨8.7%,工业生产者购进价格上涨11.3%。

资料来源:国家统计局

4、进出口

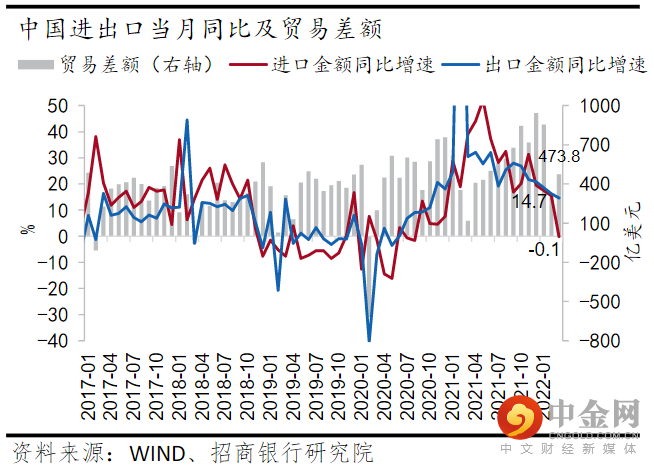

按美元计价,3月我国进出口总金额5,048亿美元,同比增长7.5%。其中,出口2,761亿美元,同比增长14.7%;进口2,287亿美元,同比下降0.1%;贸易顺差474亿美元,同比扩大302.1%。

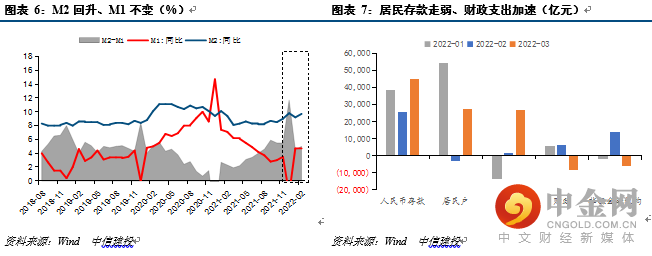

5、金融数据

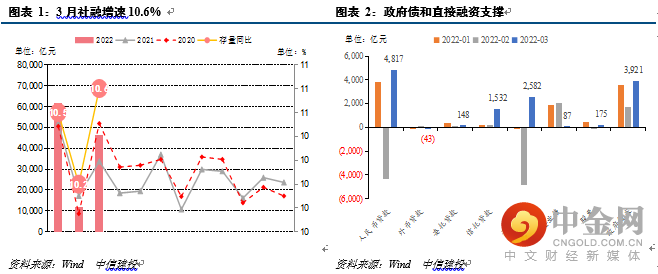

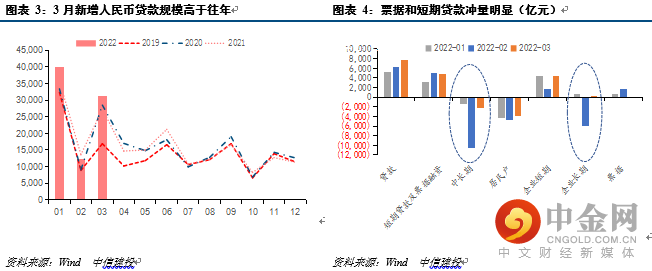

3月我国新增社融4.65万亿,新增人民币贷款3.13万亿,M2同比增长9.70%,均显著高于市场预期。

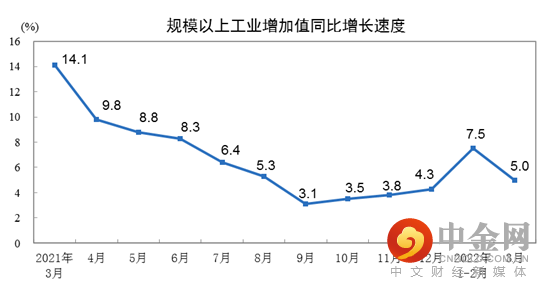

6、工业增加值

3月份,规模以上工业增加值同比实际增长5.0%。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。

资料来源:国家统计局

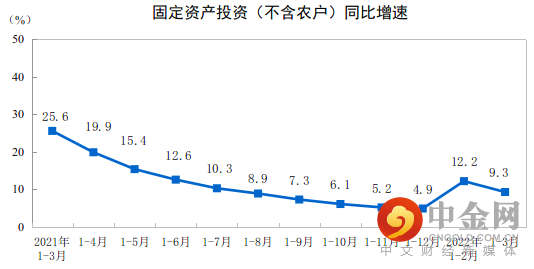

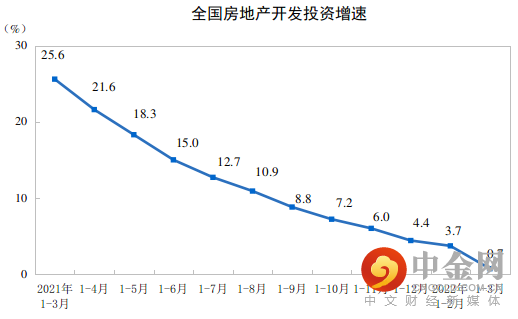

7、投资

1—3月份,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。其中,民间固定资产投资59622亿元,同比增长8.4%。从环比看,3月份固定资产投资(不含农户)增长0.61%。

1—3月份,全国房地产开发投资27765亿元,同比增长0.7%;其中,住宅投资20761亿元,增长0.7%。

资料来源:国家统计局

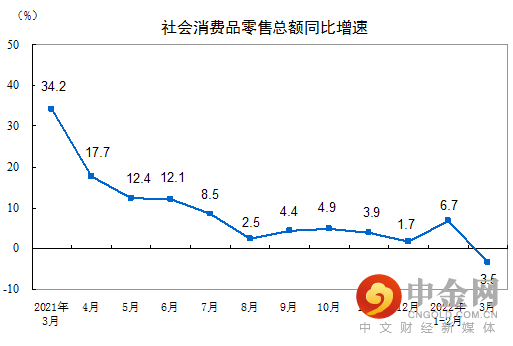

8、消费

一季度,社会消费品零售总额108659亿元,同比增长3.3%。其中,除汽车以外的消费品零售额97920亿元,增长3.6%。扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。

3月份,社会消费品零售总额34233亿元,同比下降3.5%。其中,除汽车以外的消费品零售额30560亿元,下降3.0%。

资料来源:国家统计局

三、五月市场观点及操作策略

1、四月市场回顾

4月市场虽整体呈现探底回升,但各主要指数全月均出现了不同程度的跌幅,沪指一度跌破2900点,创业板指更是屡创调整以来的新低。月中,市场对美联储激进加息的担忧、疫情扰动、央行全面降准力度不及预期以及人民币汇率快速大幅贬值等,成为市场下杀的主要动力,同时在调整过程中,伴随着投资者信心的逐步崩溃,导致指数出现较大跌幅。本周后半周以来,高层频发各种政策稳市场,传递积极信号稳信心。比较有代表意义的包括:一行两会一局纷纷召开会议、央行下调外汇存款准备金率稳外汇、中央财经委会议召开、央行罕见盘前回应金融市场波动、下调股票交易过户费、中央政治局会议召开等,在一系列利好积聚的作用下,市场情绪逐步稳定,沪指也收复3000点。

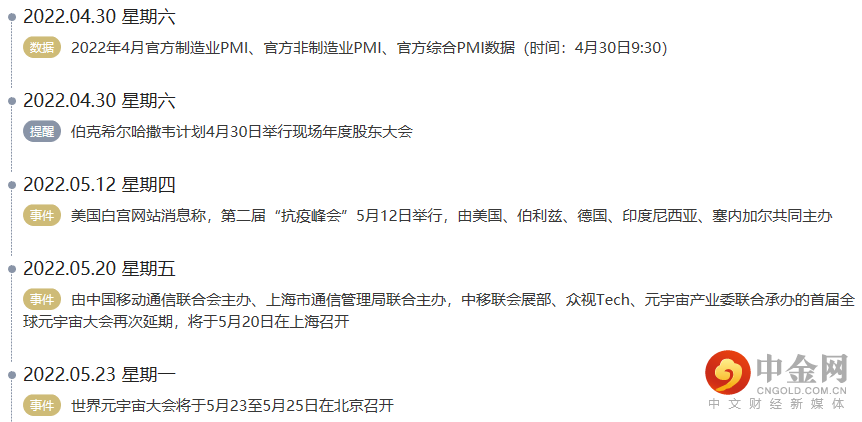

2、五月投资日历

资料来源:财联社

3、五月市场观点及操作策略

中央政治局会议4月29日召开,会议的表态坚定了市场的信心,及时的就市场关切的疫情、经济增长、资本市场、房地产以及平台经济等热点进行了回应,提出“我国经济发展环境的复杂性、严峻性、不确定性上升”的形势判断,以及“疫情要防住、经济要稳住、发展要安全”的政治任务,有效的稳定了市场预期。同时也使近来高层稳市场的一系列政策得以借此形成合力,从而达到从量变到质变的过程,有利于5月修复性反弹行情的展开。另外,随着上市公司年报和一季报披露的结束,业绩雷对市场的影响也会明显趋弱,从而有利于行情稳定。

梳理5月市场的影响因素,我们认为还应重点关注以下几个:

一是美联储会议对于加息和缩表的最终定论。市场目前对于美联储5月激进加息有一定担忧,届时需关注美联储会议会否造成行情波动。

二是国内疫情拐点的呈现。目前市场普遍预期国内疫情在5月会有明显好转,企业复工复产的速度也会加快,如5月疫情得以有效控制,将成为行情的重要支撑因素。

三是人民币汇率。近来人民币汇率贬值较快,加剧了市场对于资金外流的担忧,在央行下调外汇存款准备金率之后,5月需进一步观察政策效应的显现。

综合分析,在管理层一系列稳市场政策及重磅会议的支撑下,行情有望重新构筑底部区域,并逐步形成修复性反弹,但因5月仍存在一些扰动因素,也使得行情的反弹可能会存在波折,因此也不宜过度乐观,仍要做好应对行情震荡的准备,但整体下跌空间基本已被封住。进入5月,我们认为市场的关注点会从此前对于政策的关注,逐步转向对于经济复苏和基本面拐点,以及上市公司业绩拐点的关注上。尤其是前期受制于疫情的消费和服务业以及复工复产概念5月或有阶段性表现。财经委会议和政治局会议都强调了基建的地位和经济增长目标实现的必要性,这使得地产和基建后续也仍有表现的机会。

举报电话: 13816368049