本文来自方正证券研究所于2022年3月20日发布的报告《图南股份:高温母合金与精铸件核心供应商,产能扩充与业务拓展保增长》。

鲍学博 S1220521040001

核心观点

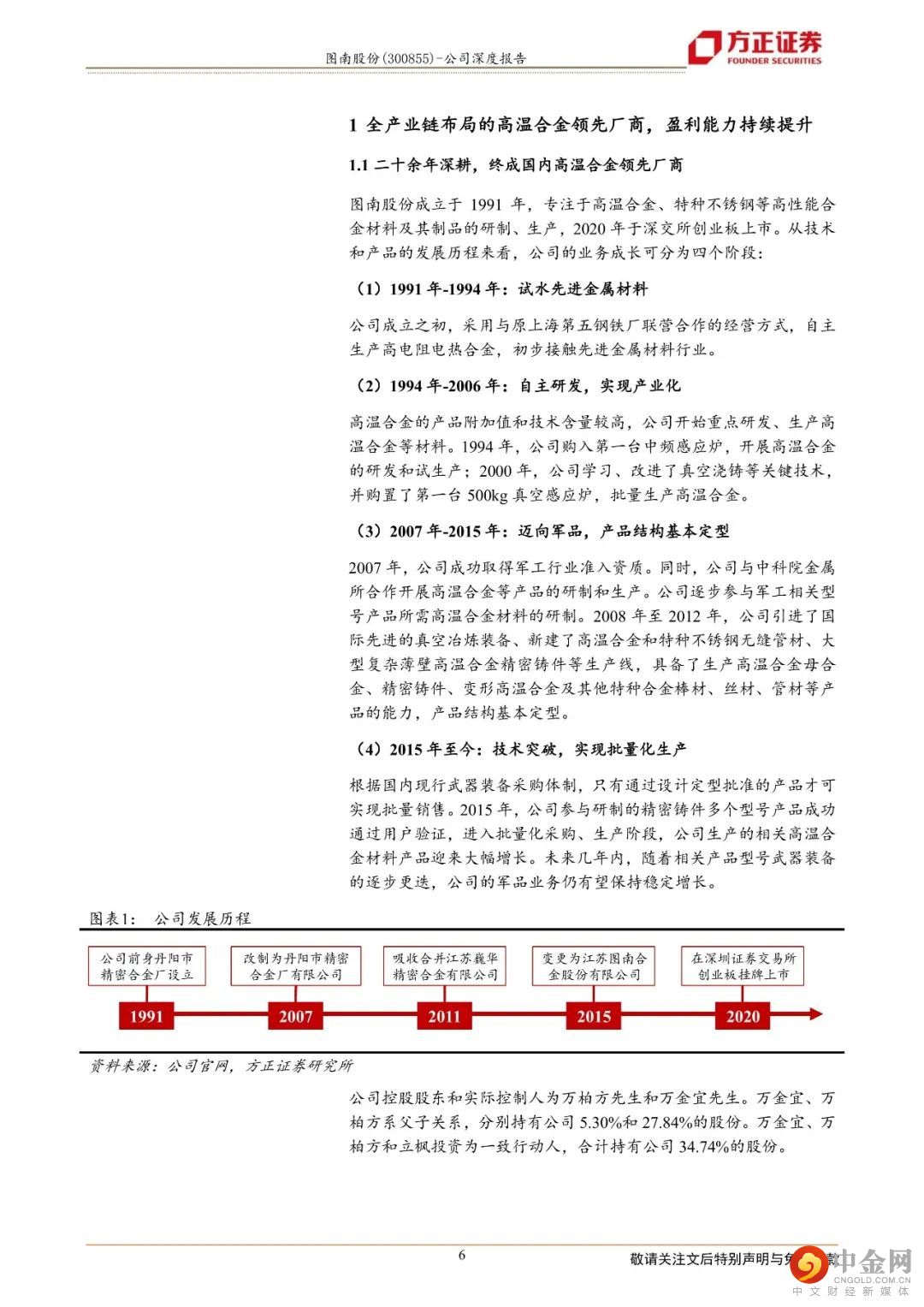

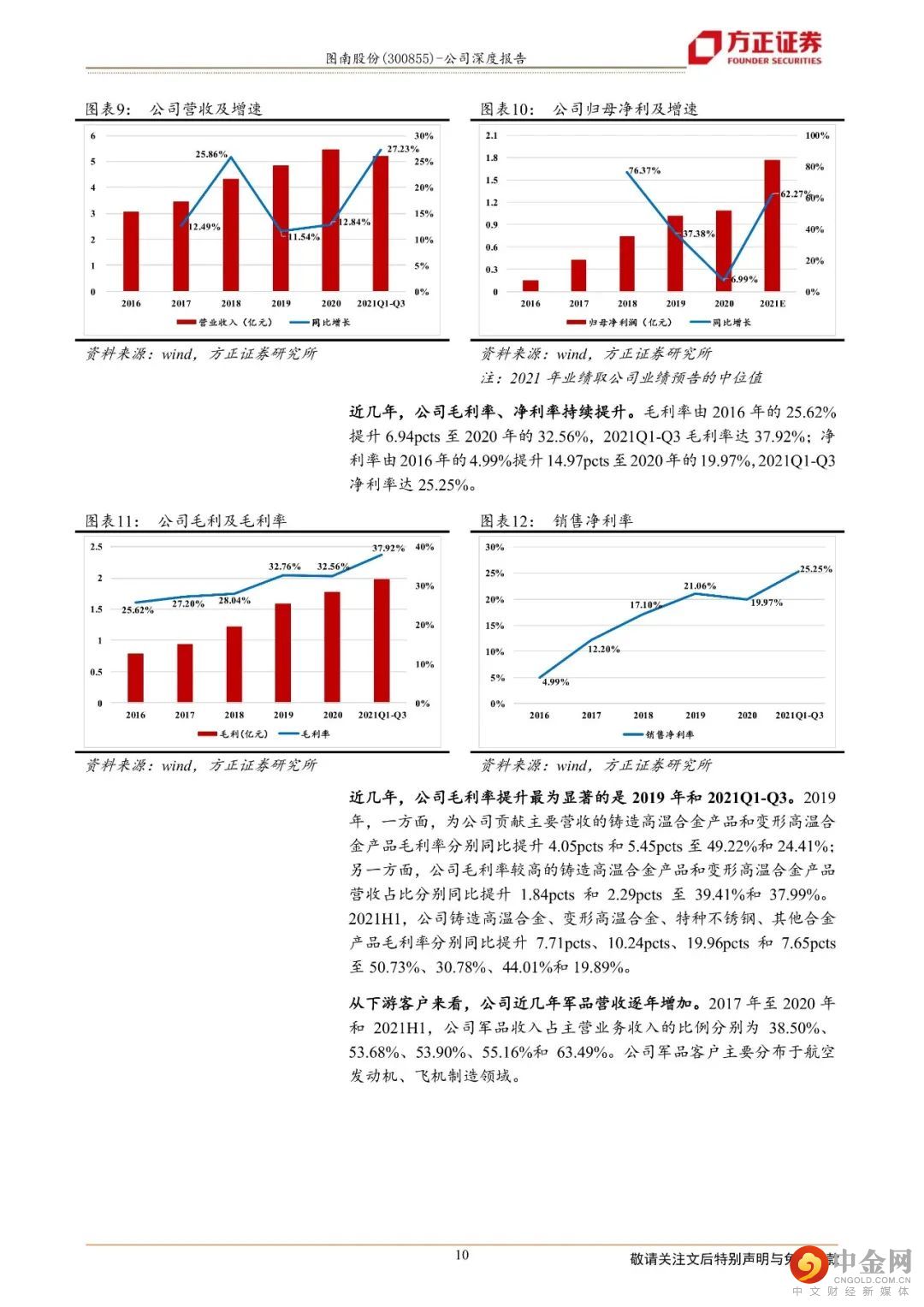

图南股份成立于1991年,深耕高温合金、特种不锈钢等高性能合金材料及其制品的研制和生产。2015年,公司参与研制的精密铸件多个型号产品进入批量化采购、生产阶段,公司相关高温合金材料产品迎来大幅增长。

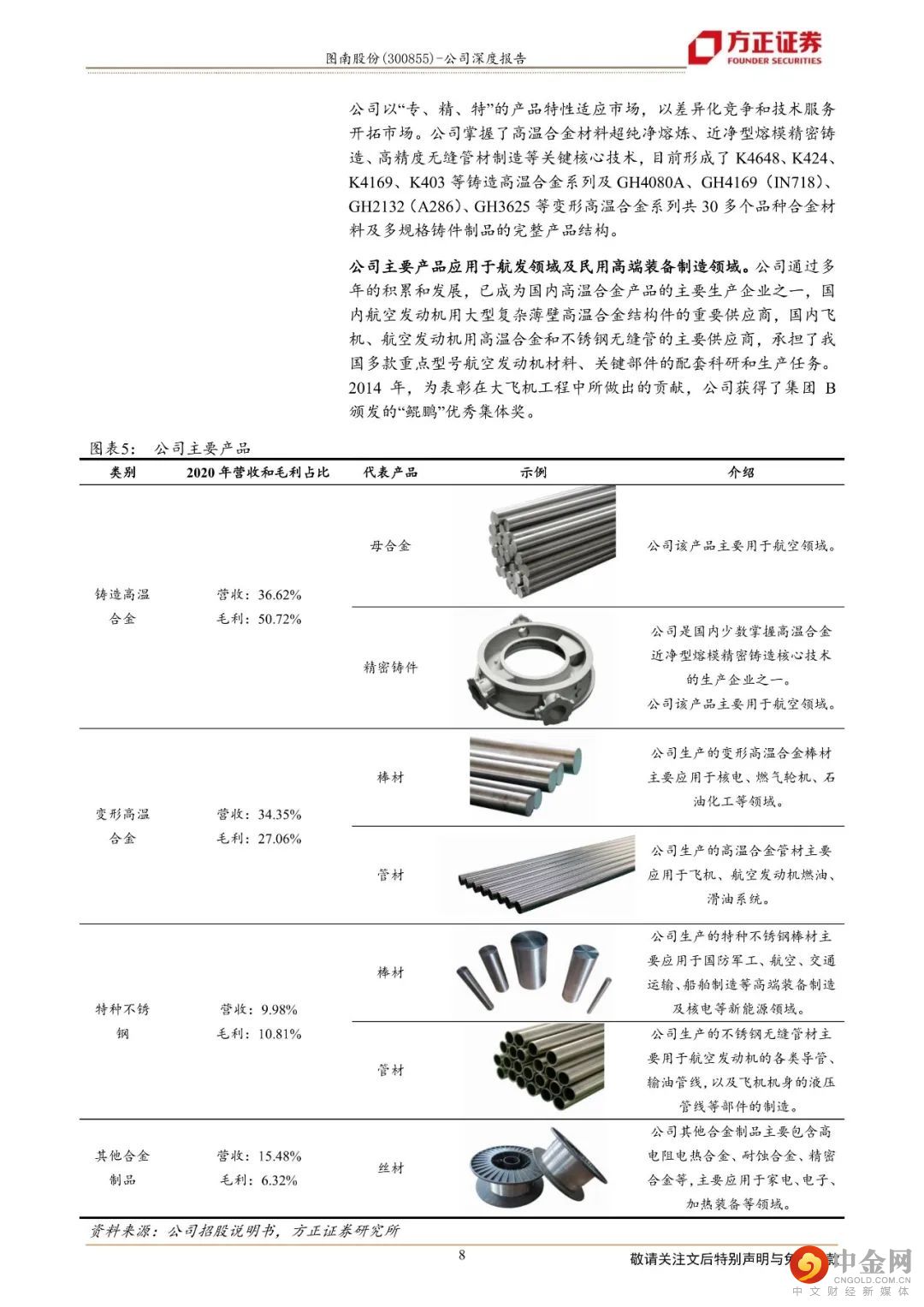

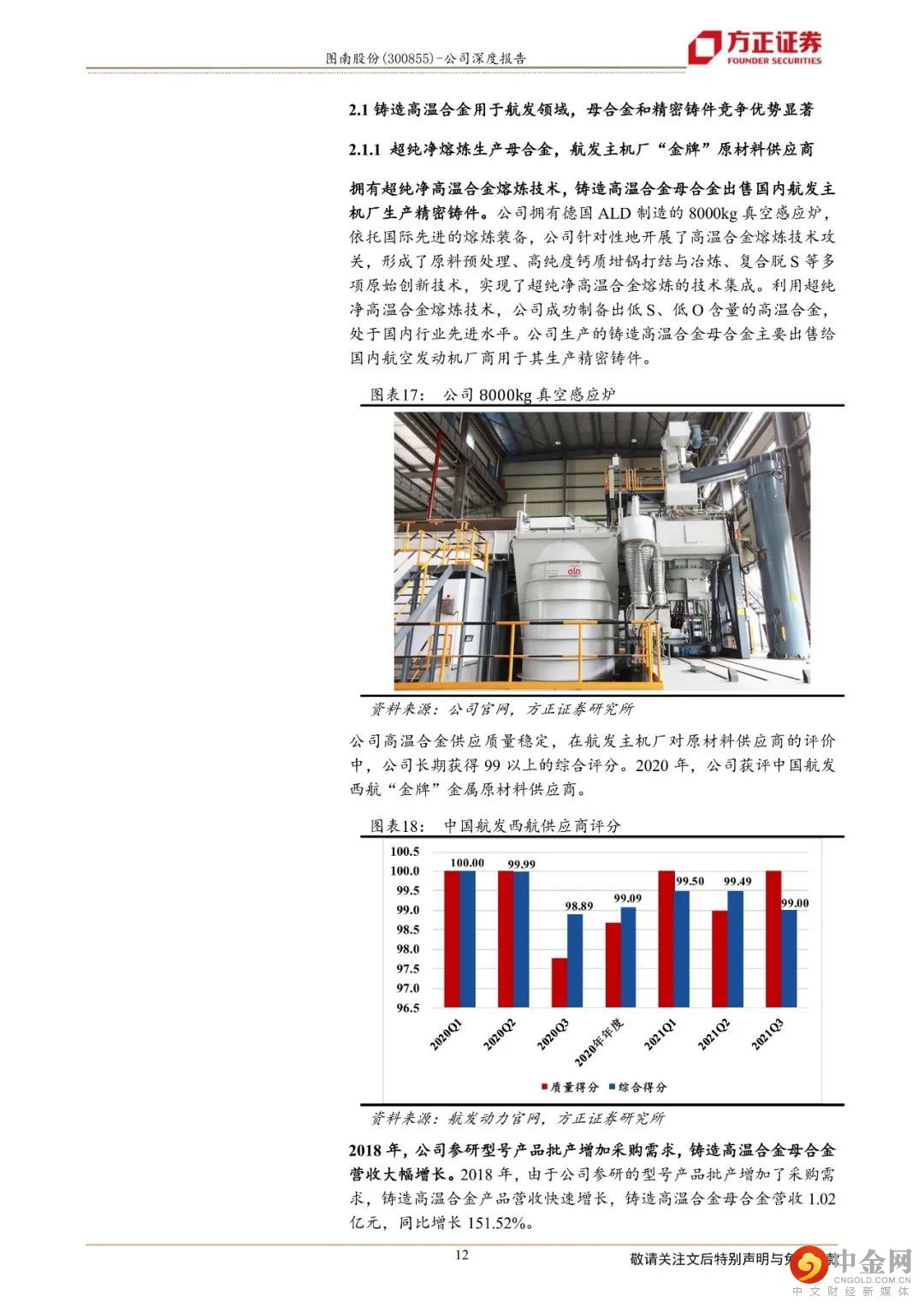

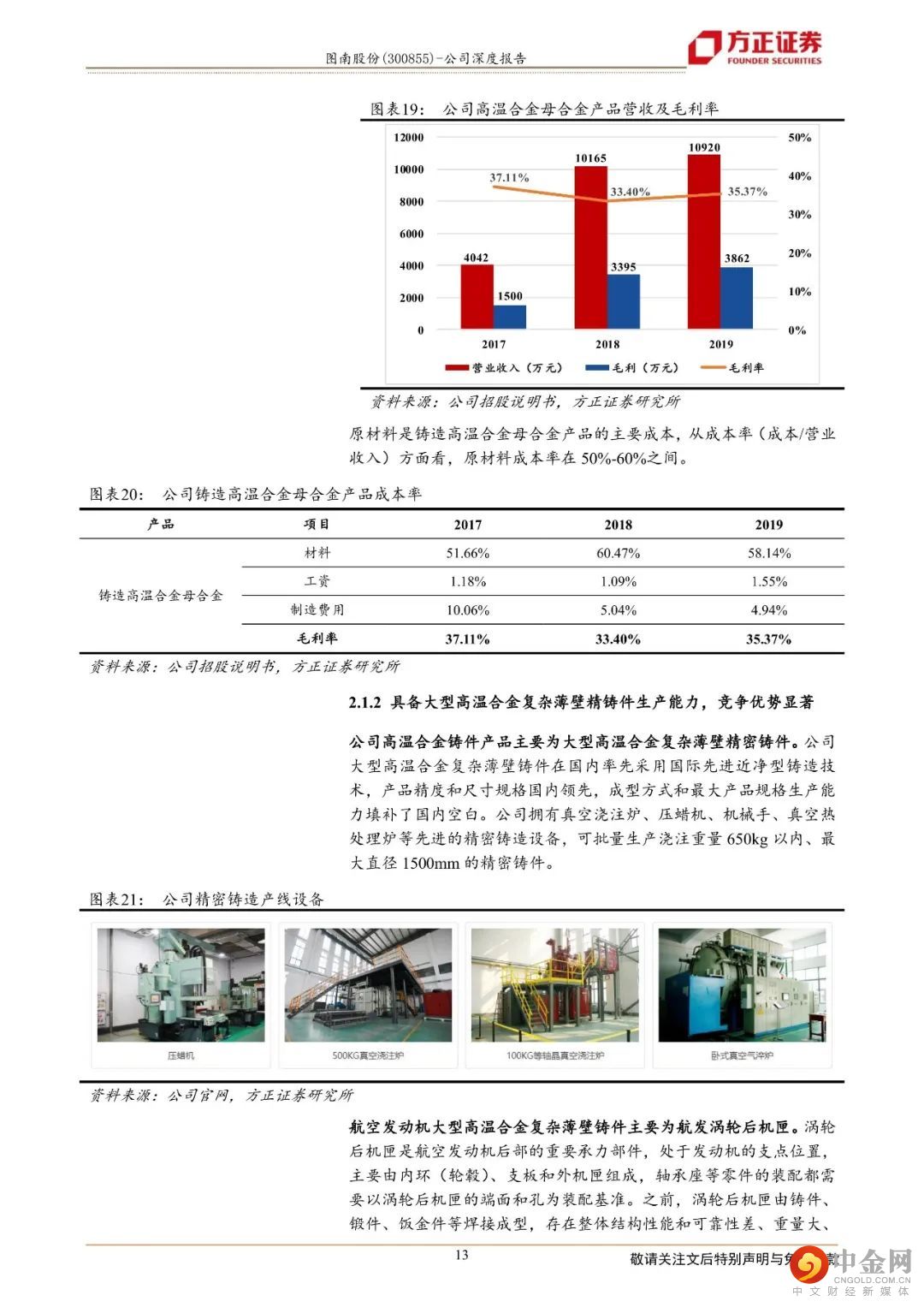

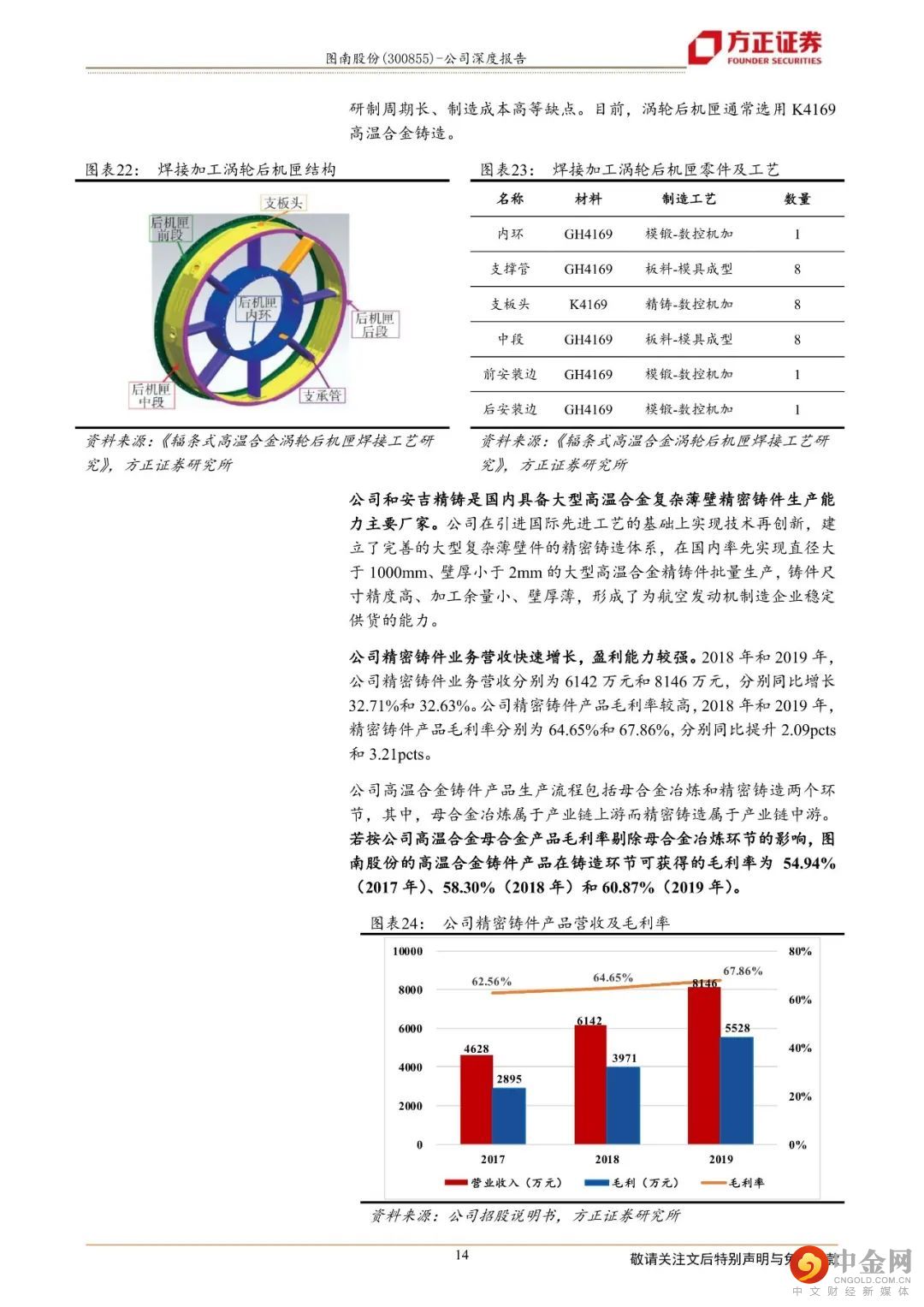

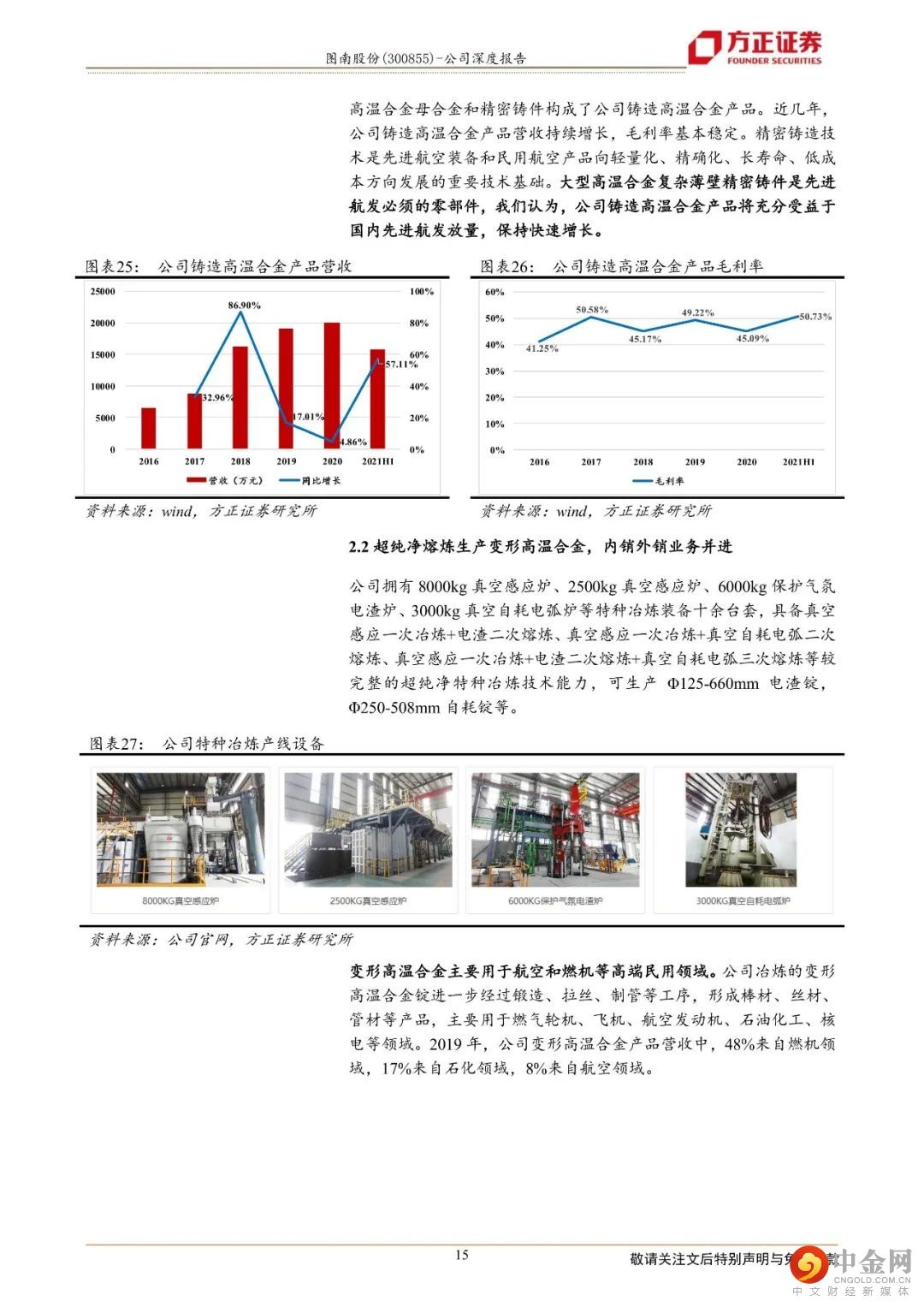

铸造高温合金方面,公司高温合金母合金和精密铸件产品用于航发领域。立足超纯净熔炼工艺生产高温合金母合金以及高壁垒的大型复杂薄壁精密铸件产品,公司铸造高温合金产品具有较强盈利能力。

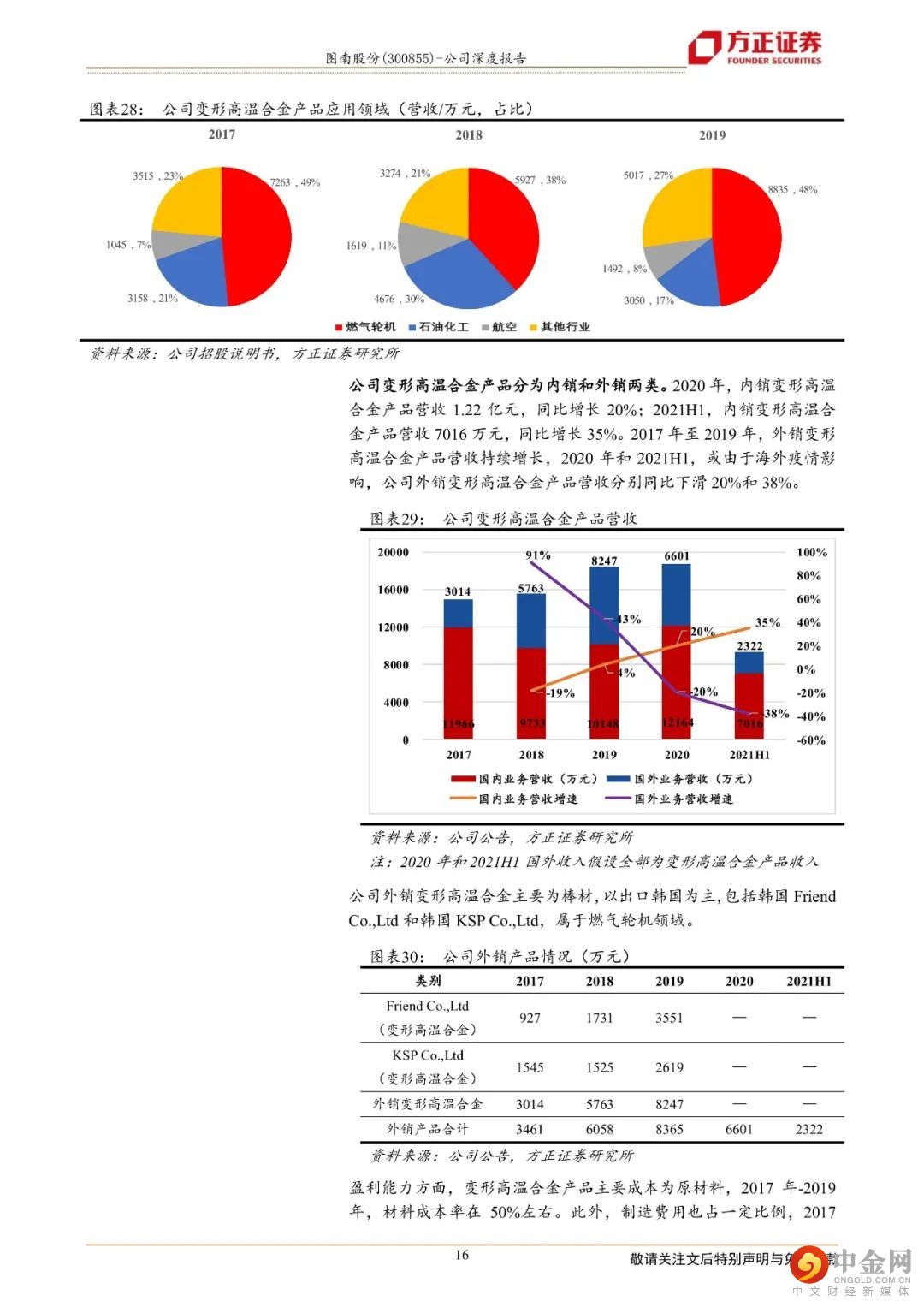

变形高温合金方面,公司产品主要用于航空和燃机等高端民用装备领域。公司变形高温合金产品内销外销业务并进,2020年和2021H1,变形高温合金内销产品营收分别同比增长20%和35%;2020年和2021H1,或受海外疫情影响,外销产品营收分别同比下滑20%和38%。国外疫情恢复后,外销业务有望快速增长。

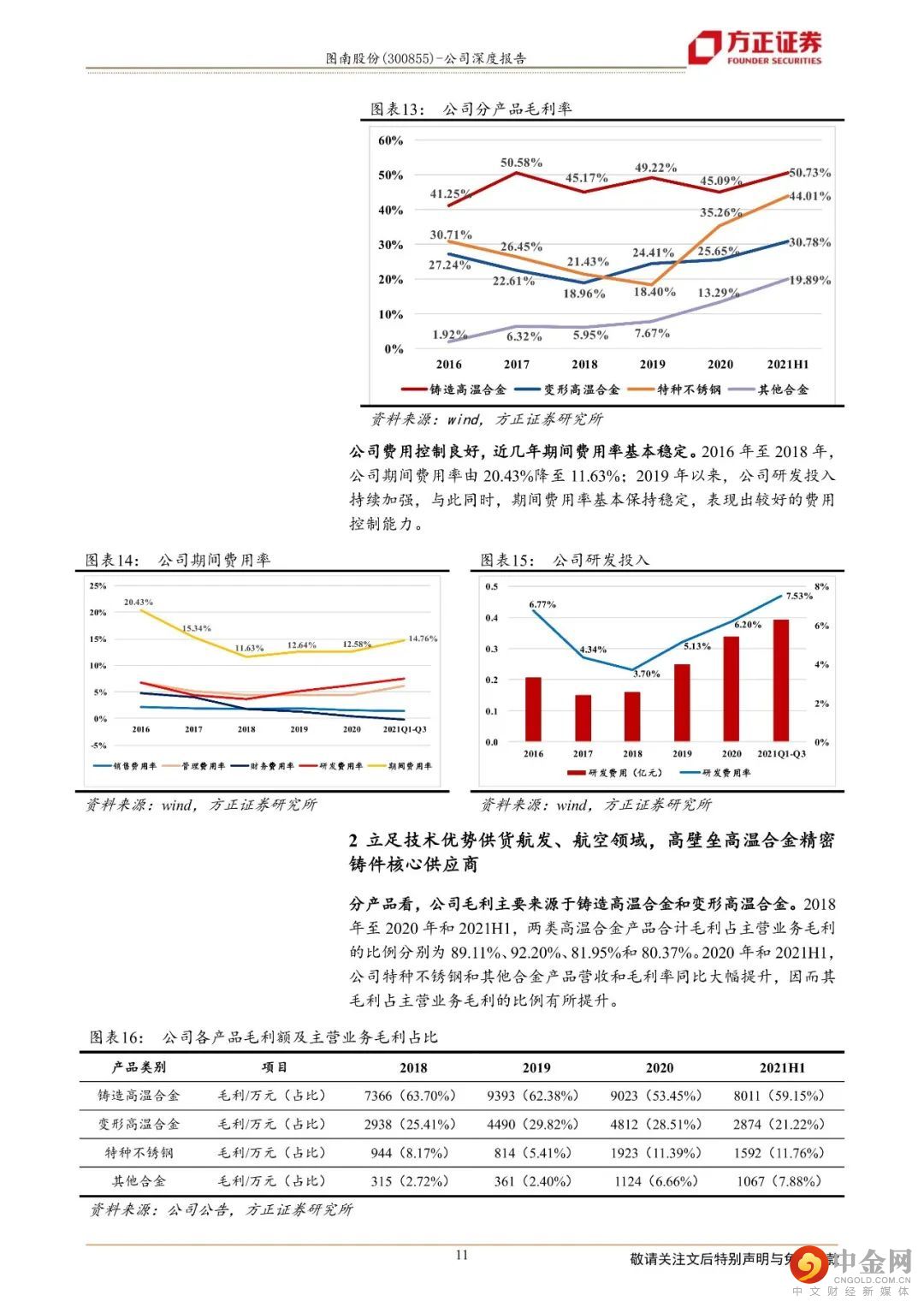

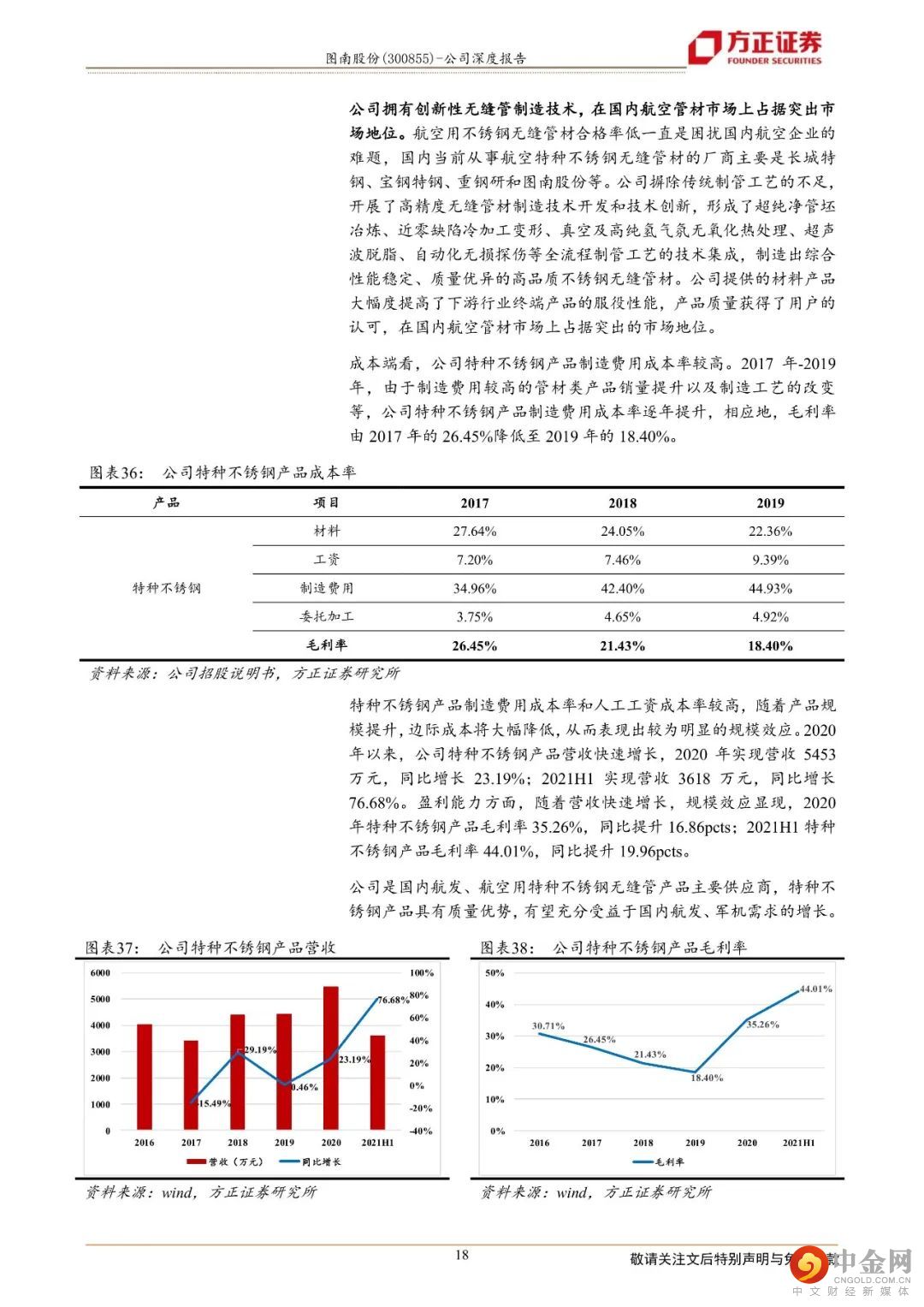

特种不锈钢方面,公司产品以无缝管材为主,应用于航空发动机各类导管、输油管线及飞机机身的液压管线等。公司创新性无缝管制造技术,在国内航空管材市场上占据突出地位。随着特种不锈钢产品营收增长,规模效应显现,盈利能力持续提升。2021H1,特种不锈钢产品毛利率同比提升19.96pcts至44.01%。

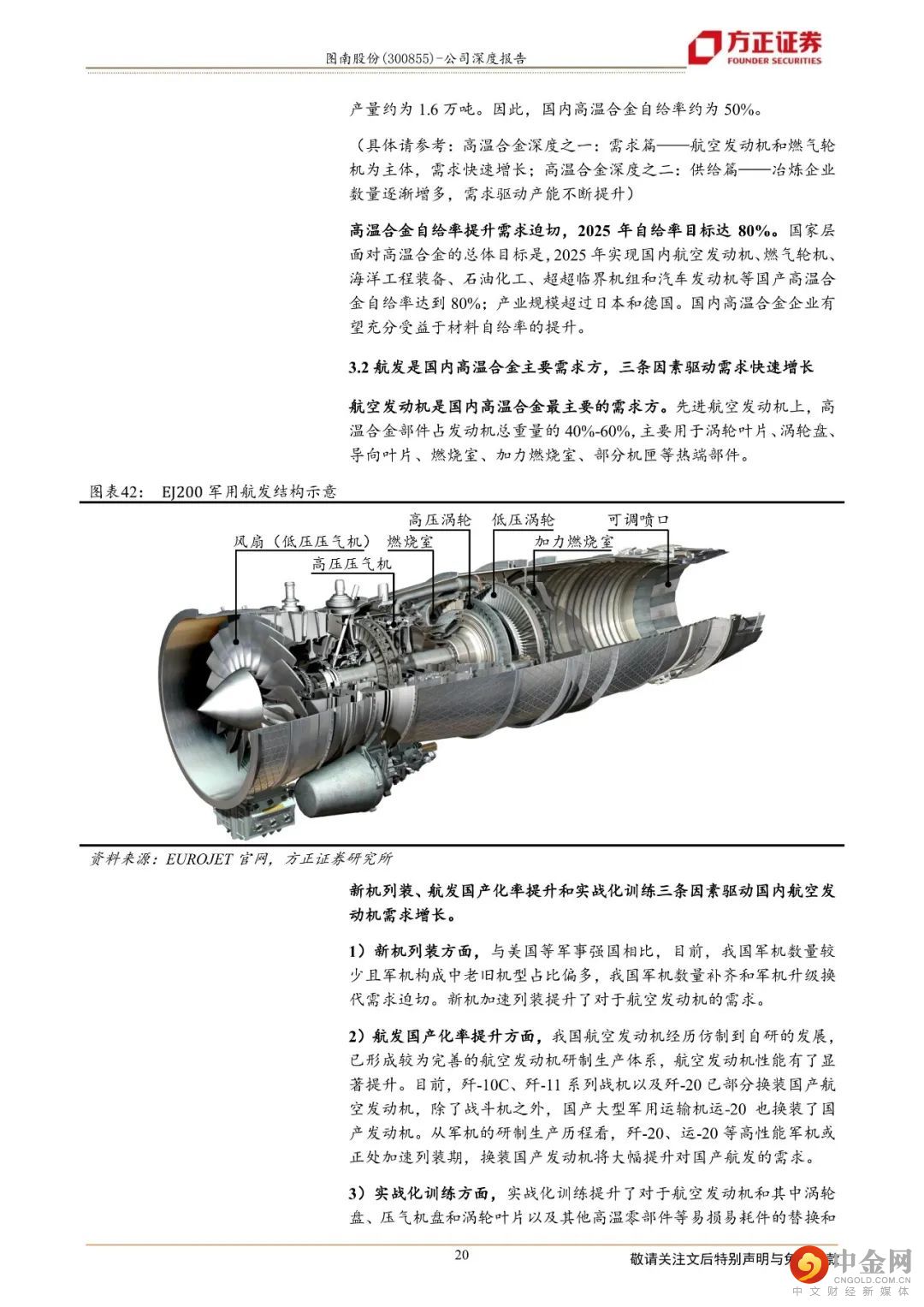

充分受益于航发、航空领域需求增长,产能提升为业绩增长提供保障。新机列装、航发国产化率提升和实战化训练三条因素驱动国内航空发动机需求增长。公司向航发、航空领域供应铸造高温合金母合金和精密铸件、变形高温合金和特种不锈钢管等产品,将充分受益。公司募投项目将分别于2022年7月和12月建成,形成年产1000吨高温合金材料和3300件复杂薄壁结构件产能,解决公司产能瓶颈,为公司业绩增长提供保障。

投建航空中小零部件生产线,业务不断拓展。公司子公司沈阳图南投建航空中小零部件生产线,或将受益于航发主机厂“小核心、大协作”战略的非核心能力业务对外释放。沈阳图南的投建项目达产后,将形成年产50万件精密零部件的加工生产能力,形成公司新的业绩增长点并与现有业务形成良好协同,进一步增强公司市场竞争力。

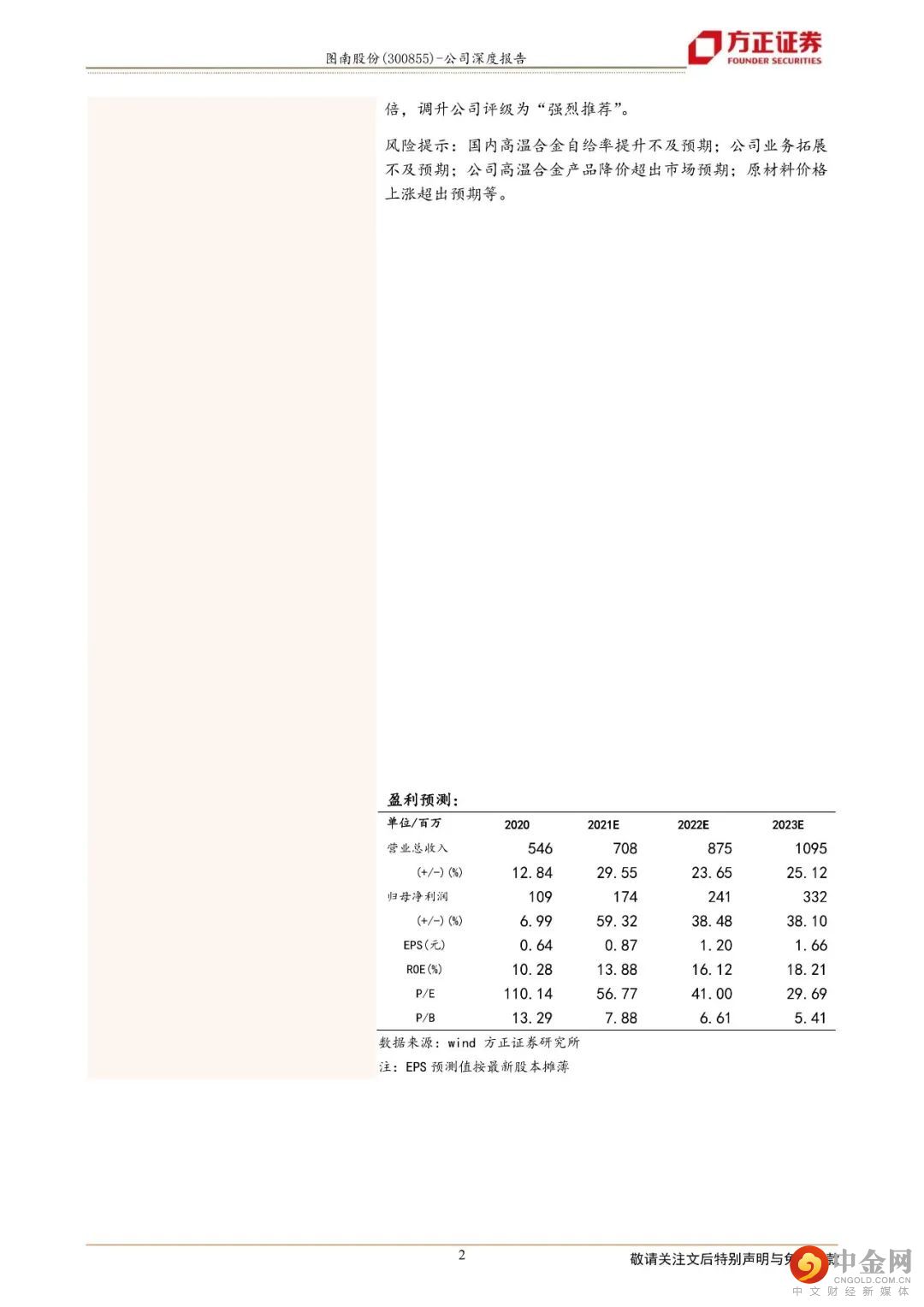

我们预计公司2021-2023年归母净利润为1.74、2.41、3.32亿元,同比增长59%、38%、38%,对应当前股价PE为57、41、30倍,调升公司评级为“强烈推荐”。

风险提示:国内高温合金自给率提升不及预期;公司业务拓展不及预期;公司高温合金产品降价超出市场预期;原材料价格上涨超出预期等。

正文如下

以上为报告部分内容

方正军工团队

鲍学博

方正证券研究所

军工首席分析师

鲍学博:军工行业首席分析师,清华大学电子系本科,航天二院硕士,6年航天总体单位和4年卖方分析师工作经验。2019-2020新财富入围、2018-2020水晶球上榜团队核心成员。2021年加入方正证券。

李衡:军工行业研究助理,10年航天总体单位科研和管理工作经验,2021年加入方正证券。

马强:军工行业研究助理,清华大学工学学士、硕士、博士,2年军工及制造业工作经验,2021年加入方正证券。

王煜童:军工行业研究助理,美国华盛顿大学学士,美国布朗大学硕士,2021年加入方正证券。

举报电话: 13816368049