指数增强还能牛多久?

指数增强基金近两年风头一时无二,尤其是在今年主观多头表现不佳、众多去年的明星基金偃旗息鼓的环境中,指数增强动辄20%以上的收益,吸引了大量投资人跑步入场。然而这类产品投资策略较为复杂、模型细节披露较少,指增的超额收益还能持续多久?面对日益增多的指增品种,该如何选择?

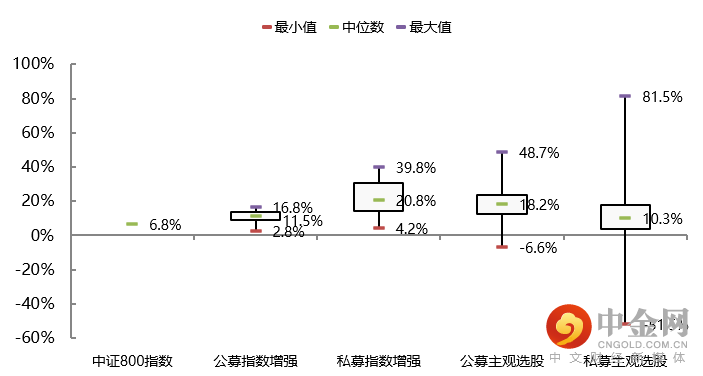

指数增强基金通常指通过量化模型选取一揽子股票,在跟踪指数(beta)的同时,力求获得超越指数表现(alpha)的股票型基金产品。“牛市有超额,熊市有安全垫”是其最为突出的特征,在熊市中,只要超额收益能覆盖指数下跌幅度,指数增强产品基本上不会产生亏损。由于需要跟踪指数,指增产品会受到跟踪误差的限制,其偏离指数幅度整体上小于主观选股型基金。如图1所示,我们观察到,无论是公募指增还是私募指增,其年化收益分化程度远小于主观多头,且90%以上的指增基金都创造了正超额收益,私募指增平均超额在10%以上。

图1:2017年底以来各类型基金年化收益分布

资料来源:Wind、私募排排网、中金财富研究

01

国内指数增强基金超额还能持续多久?

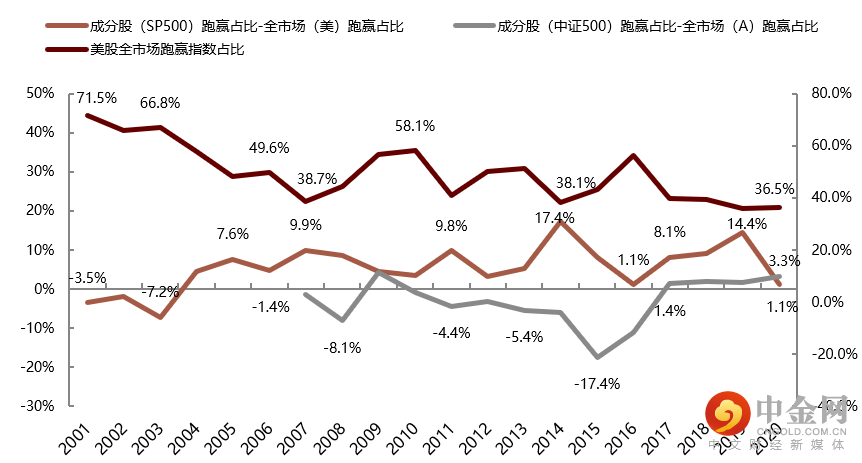

美国超额难做似乎成为了共识。2018年巴菲特与西德斯的“十年赌约”结局公布:西德斯选择的5支FOF基金(最好的收益为87.7%)无一跑赢巴菲特选择的标普500指数(收益为125.8%)。A股超额比美股超额更好做最核心的原因在于,次贷危机之后美股跑赢指数的个股占比持续下降,并且跑赢个股多为指数成分内股票、涨幅较大的个股尤其集中于以FAANG为代表的龙头公司中(2010年至今FAANG平均涨幅达27.8倍,标普500总回报指数涨3.9倍),而A股有大量指数成份外个股表现亮眼。如果能够在指数成份外选出更多跑赢指数的个股,超额也会更丰厚,然而如图2所示,我们发现美国指数成分内股票跑赢指数的占比与全市场跑赢指数的个股占比之差持续高于中国,这也即意味着美国很难在指数外选出跑赢指数的个股。类似地,2017年A股出现了极端的“一九分化”行情,只有极少数大盘蓝筹股表现较好,也很难在指数外选出跑赢指数个股,那一年指增超额收益也比较惨淡。

图2:美国指数成分股是赢家的概率大于中国,因而超额更难做

资料来源:Wind、中金财富研究

美股指数成份内个股表现更好,背后折射的是中美两国经济发展阶段的不同以及资本市场的成熟度不同。第三次工业革命发源于美国等西方国家,那些成长性较强、推动全球经济增长的新经济板块公司多数已经登陆美国资本市场,成为了推动美国股市增长的核心力量,而中国资本市场十分年轻,上市标准中对公司的盈利能力有比较严格的要求,新经济板块的公司要么由于盈利能力不符合要求而无法在我国资本市场融资,要么由于体量不大,仍未被纳入指数内。未来随着我国资本市场逐渐成熟、量化策略竞争日益加剧,超额收益下滑是必然的结果。虽然很难判断超额收益什么时候消失,但是有几个指标可以帮助我们观察:

第一是指数成分中新经济的占比。目前我国指数成分股仍有较大比例在银行、能源等旧经济中,未来随着资本市场成熟度逐步提升,新经济占比会逐步提升,届时跑赢指数的个股会更集中于指数成份内,做出超额收益的难度也会更大。

第二是国内量化策略占比。据统计,量化交易在美国占比达60%以上,而国内量化策略交易量占比约为15%~20%,国内量化策略的竞争还没有达到白热化的阶段,仍有一定的上升空间。

第三是指增产品收益分化度。现阶段我们观察到绝大多数指增产品都有超额,超额的衰退是一个渐变的过程,未来可能的情形是,先出现部分指增产品有超额、部分产品没有超额,再逐步发生超额消失。

超额收益的消失不会一蹴而就,一定会是个缓慢的过程,即便在美国,目前仍然有一些头部基金可以做出不错的超额收益。我们需要做的就是享受国内当下的超额红利,并保持专业、持续的跟踪和观察。

02

指增基金那么多,该选哪一个?

1.指增对标基准怎么选?

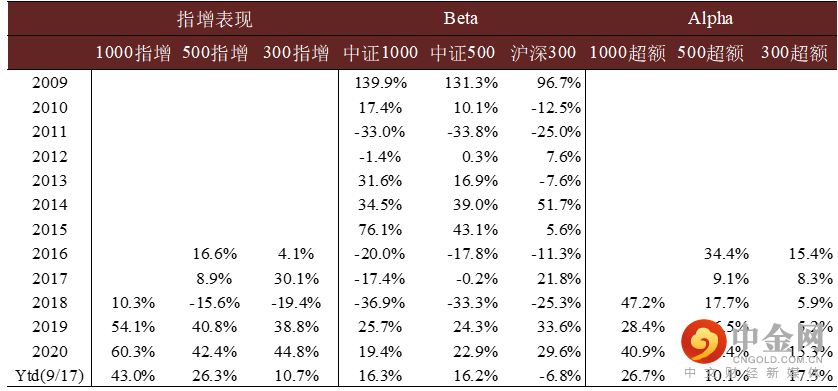

指增是最近几年才出现的基金产品,主流品种可以分为300指增和500指增,近两年又出现了1000指增等新品种。从指数增强整体表现来看,500指增强于300指增,1000指增整体表现又强于前两者。先考虑300指增和500指增,在小盘强于大盘的年份,比如今年,不难理解为什么500指增表现优于300指增。但即使在沪深300跑赢中证500的年份(2016、2018 ~2020年),500指增也不逊色于300指增。主要原因在于目前小盘指增超额收益显著大于大盘指增,多的超额大概率能够弥补中证500指数跑输沪深300的幅度,因此整体仍然是小盘指增占优。唯一的例外是2017年,大盘指数大幅跑赢小盘,beta差距过大(20%+),使得300指增强于500指增。

表1:指数涨跌互现,但小盘超额更为丰厚,整体而言小盘指增占优

资料来源:中金财富研究

注:表中所列示的为私募指增收益中位数水平。

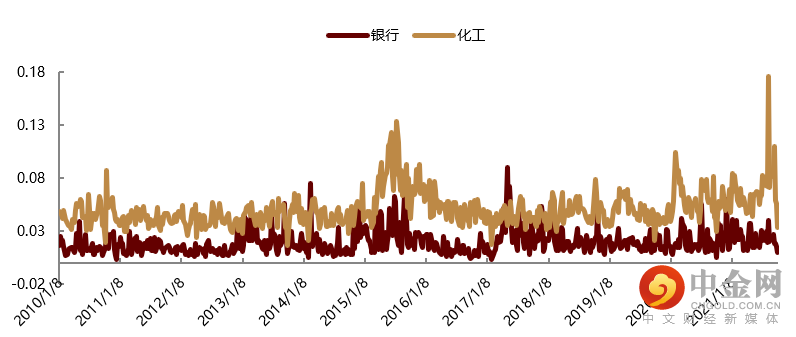

500指增的超额收益更高,主要原因在于500指增在选股时有更多的权重分配在分化度更大的行业中,而且更偏中小市值股票,更有利于做出超额。为保持对指数的紧密跟踪,指数增强产品在构建模型时会保持组合与指数的行业权重、风格等大体一致。从行业内个股截面收益分化度观察,中证500行业占比更大的化工、计算机等行业收益分化度显著大于沪深300中占比更多的银行(图3)。个股分化度越大,则意味着“赢家”和“输家”差距越大,从而“赢家组合”超越行业指数的幅度也会越大(即超额越大)。此外,500指增的风格也会更偏小票,小票波动率更大也有利于捕捉超额。

图3:银行股个股分化度远小于化工行业

资料来源:Wind、中金财富研究

1000指增是一个新品种,从指数本身的行业分布、风格特征以及过往表现来看,中证1000与中证500差距不太大,1000指增收益更好主要是超额收益更高,背后的原因或许是该品种目前不为大众熟知,策略竞争激烈程度相对较小。

虽然小盘指增整体表现占优,但存在两个较大的风险点使得我们不能盲目押注小盘指增:

第一,随着策略竞争加剧,未来小盘指增的超额或许无法维持现在超高的水平

第二,大小盘指数各有千秋,中证500(1000)虽然行业分布更为均衡且弹性更大,但行业龙头更多集中在沪深300中,未来很难判断哪个指数更优。后疫情时代,经济形势更加复杂:

· 全球疫情带来供给侧冲击,使得上游利润增长快于下游。供给冲击无法靠传统的货币政策解决,根本上要以疫情消退、经济恢复开放为前提,其持续时间具有不确定性;

· 近几年煤炭、原油等传统化石燃料的资本支出有所放缓,能源转型过程中可能存在结构性的机会;

· 银行、保险、地产业估值已经达到较低位置,股息收益率具有吸引力。在经济保持长期稳定发展的背景下,这些板块的长期回报可能不低;

· 过去领涨的科技、医药、消费等核心龙头今年有所回调,估值不同程度回落。考虑到创新仍是未来经济的关键推动力,新经济板块未来的表现存在更大的空间。

考虑到以上因素,未来中国市场存在多种机会,制造业、周期性行业、新经济板块均有领涨的可能,整体市场的风格仍可能是不断交替表现的,单一指数无法代表我国未来经济增长的长期方向和风格特征,保持风格的长期总体平衡十分必要。因此对于指增产品的选择可以在适度偏向小盘指增同时,保持对各指增产品的均衡配置。

2. 指数增强选公募还是私募?

2017年底以来公募指增整体表现不如私募,且公募指增内部收益分化度小于私募指增(如图1所示),主要是因为公募纪律性较强,需要严格限制跟踪误差,并且交易灵活度不如私募。

目前国内资本市场超额收益土壤肥沃,适度放松跟踪误差的要求有利于提高整体收益,我们在产品的选择上也可以适度偏向私募指增。但未来随着超额收益的逐步下滑,私募指增较为宽松的敞口控制,也许会成为指增超额翻车甚至负超额的诱因。当指增产品收益由beta主导时,严格规范的公募指增或许更为稳健。

风险提示: 市场有风险,投资需谨慎。

免责申明:本页面内容不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅依据信息做出决策。制作方力求页面内容所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,亦不对因使用本页面信息引发的损失承担责任。

CIO OFFICE

中金公司财富服务中心CIO Office从2013年起开始深耕买方研究领域,专项研究国内海外大类资产配置。

CIO Office提供战略和战术资产配置研究,为资产管理组合提供覆盖全资产类别的投资建议。

CIO Office研究覆盖包括国内和海外,股票、债券、房地产、大宗商品、对冲基金、PE、VC等多种资产类别。

首席投资官

邱劲博士

邱劲 1999年加入中金公司,现任公司财富服务中心首席投资官(CIO),董事总经理。从2004年至2012年,他曾担任中金公司研究部主管。

从1994至1999年,邱劲曾任职美林证券亚太区研究部(Merrill Lynch Asia Pacific)副总裁证券分析师,负责中国行业和股票分析。

邱劲获得加拿大McGill University管理学博士学位,多伦多大学MBA学位,和西安交通大学工程学士学位。

CIO Office 研究员

蔡青

吴佳

付英娇

王瞻

举报电话: 13816368049