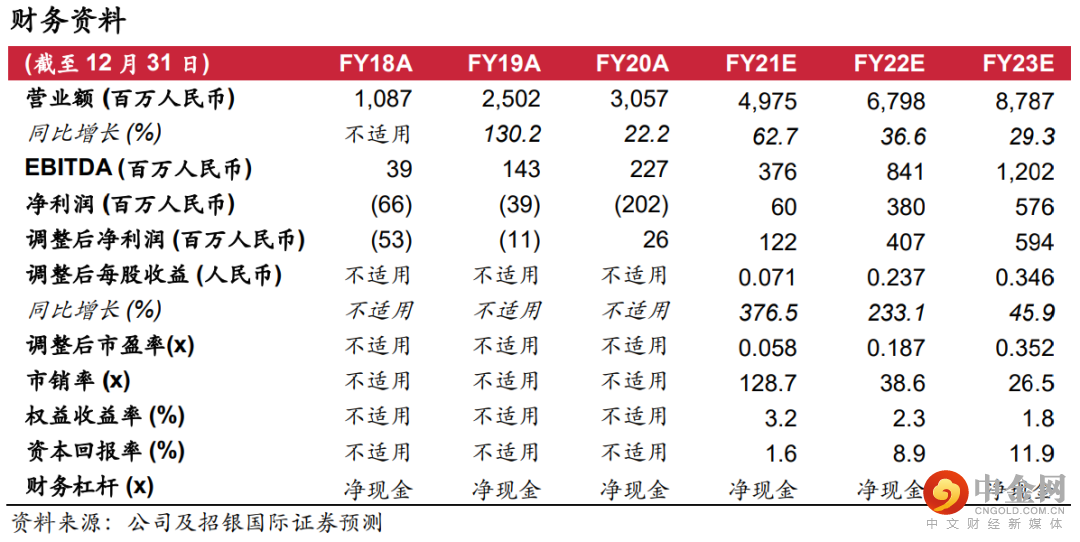

维持买入评级,并提高目标价至17.10港元,我们根据现金流(DCF)模型进行估值,对应3.6 倍的22财年市销率和60倍22财年市盈率。尽管公司在今年7、8月表现不佳,但21财年上半年强劲的业绩给予我们对于奈雪长远增长的信心。鉴于公司在19-23财年预计有56%的净利复合年增长,现时公司2.3倍的22财年市销率(行业平均2.3倍)仍然吸引。

21财年上半年好于预期。奈雪录得80%的销售年增长至21亿元人民币,而经调整后净利润录得4,800万人民币(经调整后利润率2.3%),对比19财年上半年录得净损失6,200万人民币(经调整后利润率-5.3%)。门店扩张和推出了成功的产品带动销售增长强劲(例如油柑系列),而毛利率的增长是因为公司卖出更多高毛利率的经典产品和采购成本的下降。

7、8月受疫情和食品事件影响,但恢复相当快速。虽然公司销情受到7月南京疫情爆发影响,但是8月初销情已经开始改善。而公司食安问题的影响只属短暂,门店的销情已经迅速恢复正常,对公司的形象没有带来长远的影响。

开店目标大概率会被调高。管理层对21财年300家新店开张充满信心,因此我们调高开店预期,从296家上调到331家。因为:1)开PRO 店比起标准店更容易,2)新门店选址和合同签约都已经在21财年上半年完成。

第一类PRO店表现良好,第二类PRO店亦相信会有改善。第一类PRO店餐厅层面的营业利润率相当高,达到21.7%(标准店为19.9%)而第二类PRO店只有15.3%。但是管理层对未来营业利润率的改善非常有信心,因为:1)只有试水的门店表现较差,后续新开张的店表现其实不错。2) 第二类PRO店所需的盈亏平衡销售只需每月20-30万人民币,对比第一类PRO店需要40万低很多。

利润率的持续改善还在正轨上。奈雪在餐厅层面的营业利润率(包含了一次性开办费后)大幅提升至19.2%(20财年上半年/下半年为5.8%/16.3%),而增幅空间仍然庞大,因为:1)上海和北京有大量新开张的店,而市场仍然远未成熟,只要未来布点逐渐成熟的,营业利润率相信会明显上升,2)透过更多PRO店的开张和自动化的运用,员工的成本可以大为减少。

维持买入评级,并提高目标价至17.10港元。我们调高21/ 22/ 23 财年的预测净利润4%/ 2%/ 4%。我们的目标价是根据现金流(DCF)模型进行估值(8.1%WACC 和3.5%终端成长率),对应3.6 倍的22财年市销率,因为公司在20-23财年的增长速度会比同行更快。现价估值为2.3/ 39倍的22财年市销率/ 市盈率,对比同行的2.3/ 26倍。

举报电话: 13816368049