本文来自所于2021年8月10日发布的报告《京东方A:制造大国崛起的半导体工业缩影》,欲了解具体内容,请阅读报告原文。

陈杭 S1220519110008

核心观点

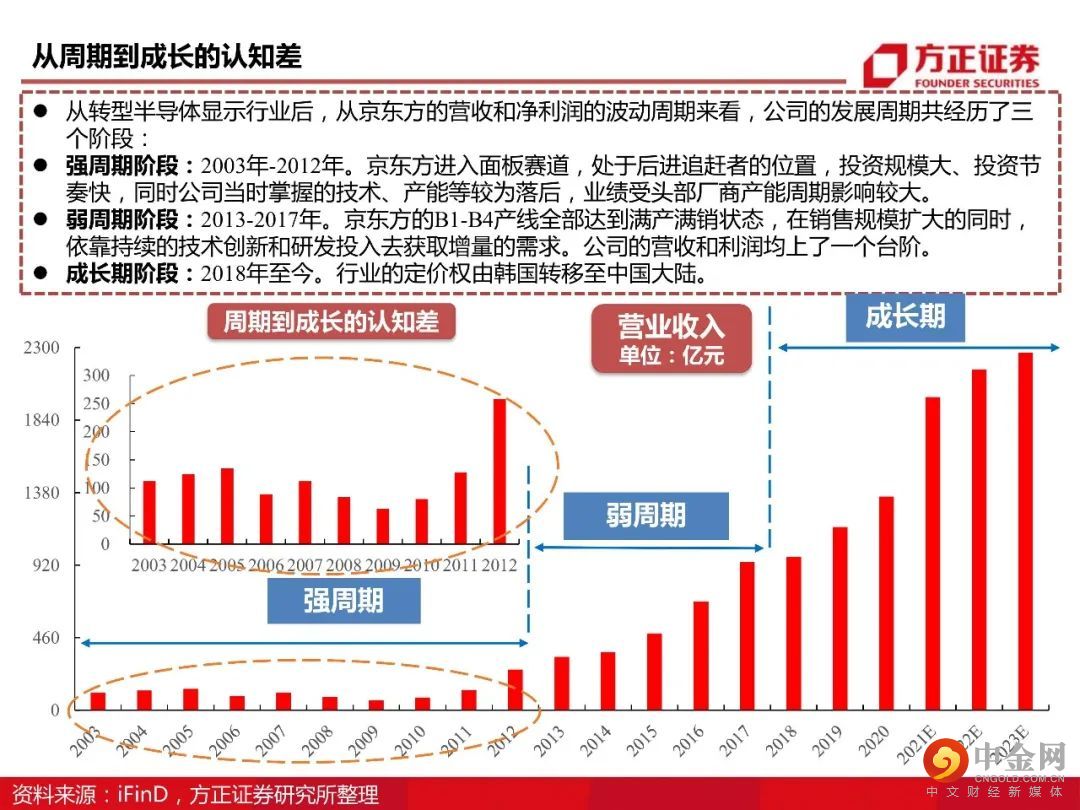

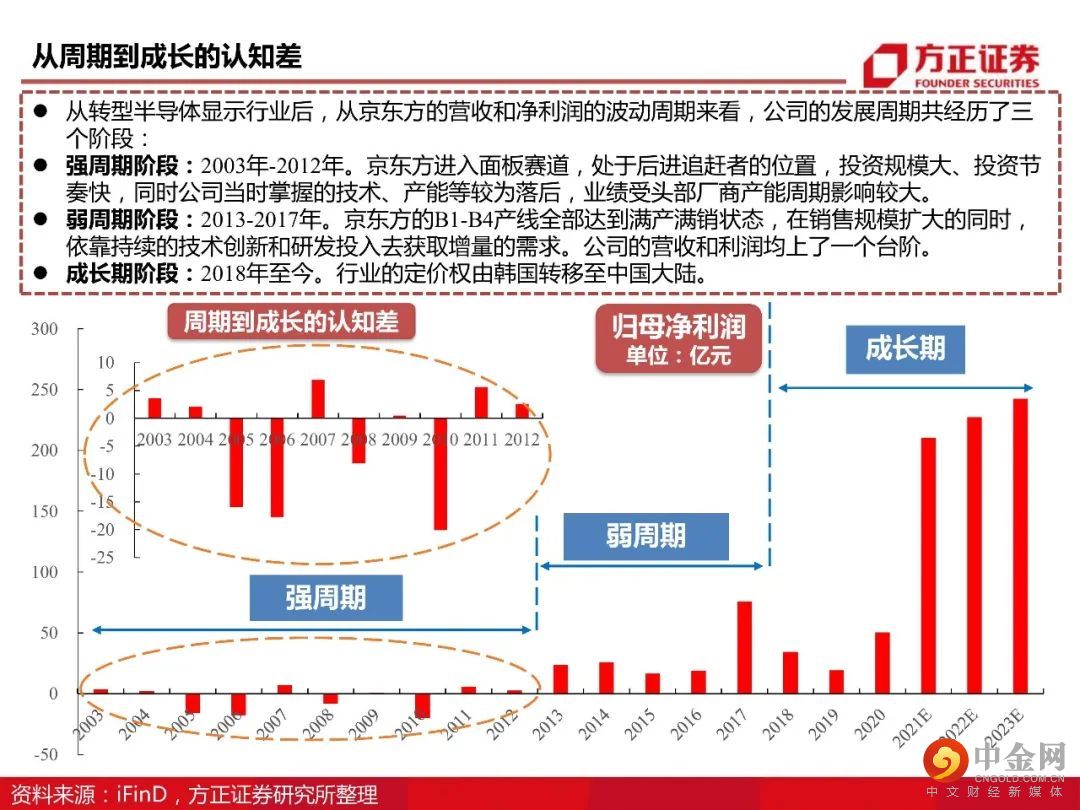

LCD面板行业的大逻辑,短期看价格,中期看创新,长期看格局。其中价格受短期供需关系变化的影响,创新来自于行业内的技术革新,竞争格局变化的根源来自行业定价权的变迁。

2020年开始的这一轮面板趋势性上涨行情,其根本原因在于行业的定价权由韩国永久性转移至中国大陆,导致供给格局发生了不可逆的变化,叠加下游需求(车载、商显等)的爆发,造成了供需关系的长期错配,进而使得面板长期价格中枢出现上移。

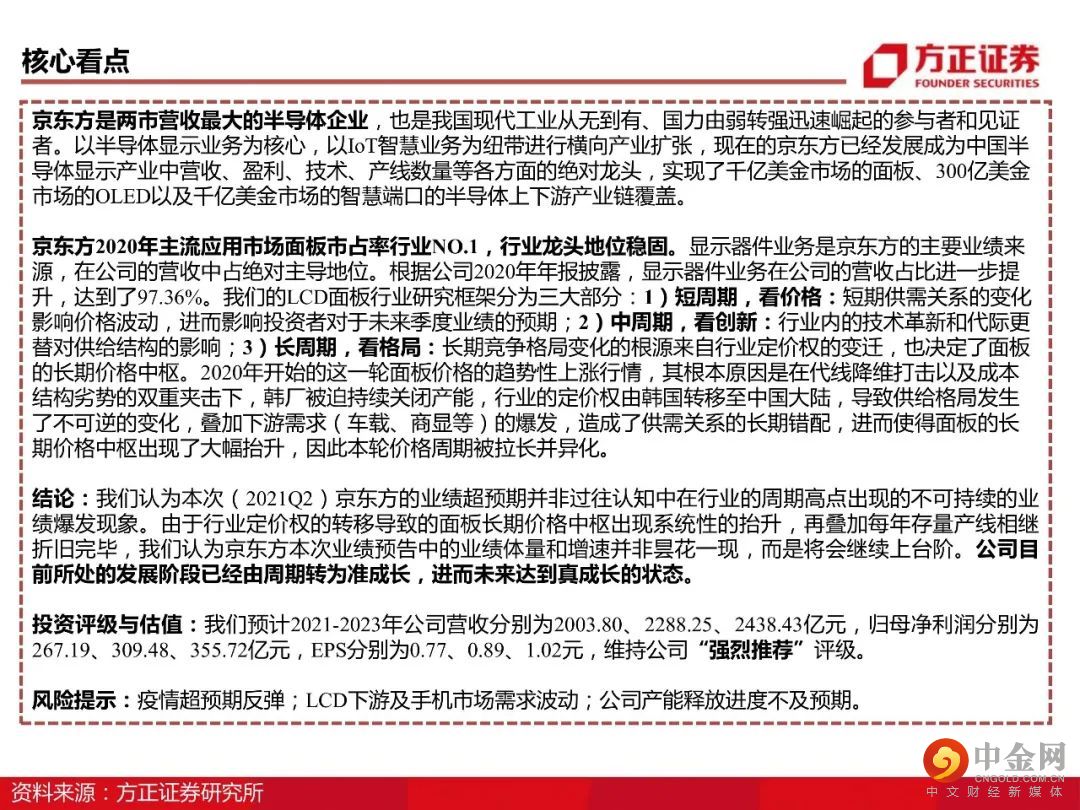

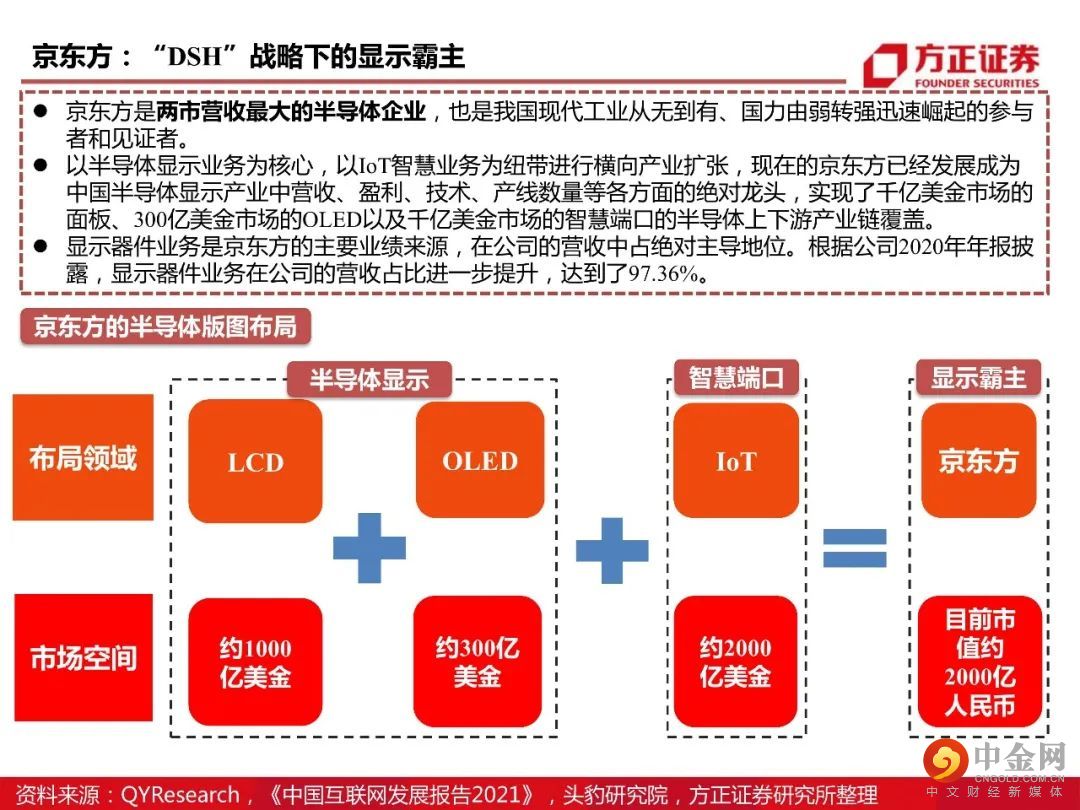

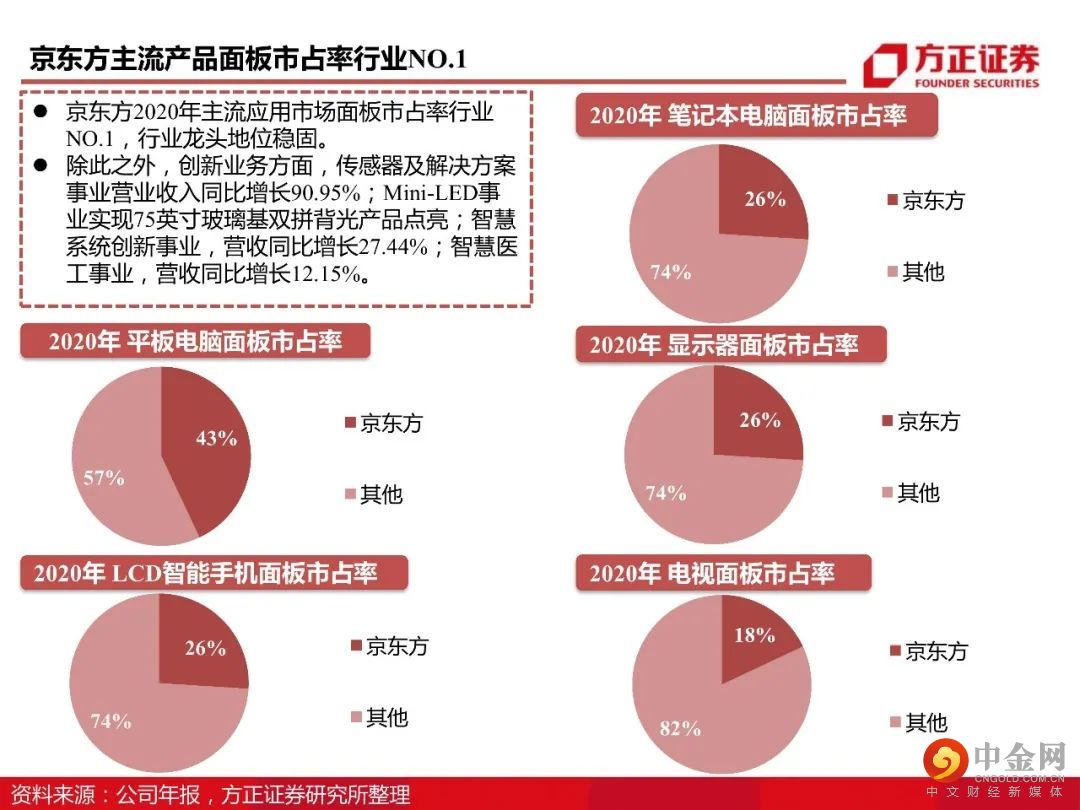

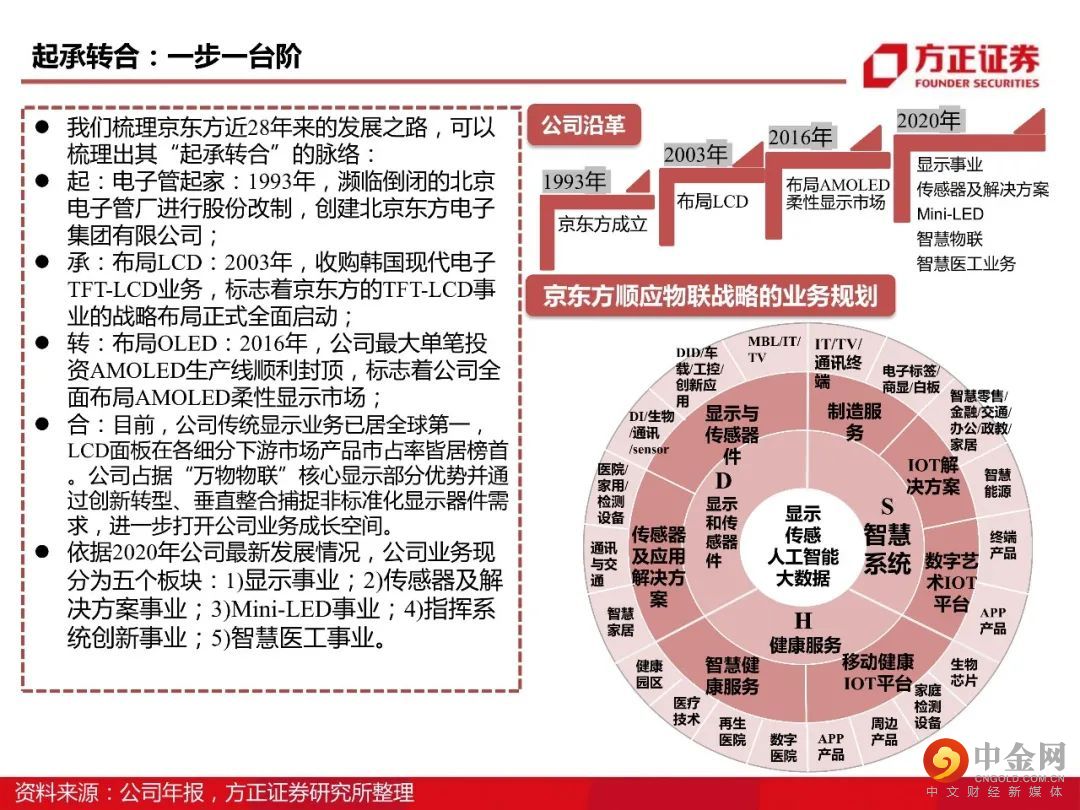

京东方是两市营收最大的半导体企业,也是我国现代工业从无到有、国力由弱转强迅速崛起的参与者和见证者。当下,公司以半导体显示业务为核心,以IoT智慧业务为纽带进行横向产业扩张,现在的京东方已经发展成为中国半导体显示产业中营收、盈利、技术、产线数量等各方面的绝对龙头,实现了700亿美金市场的面板、300亿美金市场的OLED以及千亿美金市场的智慧端口的半导体上下游产业链覆盖。显示器件业务是京东方的主要业绩来源,在公司的营收中占绝对主导地位。根据公司2020年年报,显示器件业务在公司的营收占比进一步提升,达到了97.36%。京东方2020年主流应用市场市占率行业NO.1,行业龙头地位稳固。除此之外,创新业务方面,传感器及解决方案事业营业收入同比增长90.95%;Mini-LED事业实现75英寸玻璃基双拼背光产品点亮;智慧系统创新事业,营收同比增长27.44%;智慧医工事业,营收同比增长12.15%。投资评级与估值:我们预计2021-2023年公司营收分别为2003.80、2288.25、2438.43亿元,归母净利润分别为267.19、309.48、355.72亿元,EPS分别为0.77、0.89、1.02元,维持公司“强烈推荐”评级。风险提示:疫情超预期反弹;LCD下游及手机市场需求波动;公司产能释放进度不及预期。

正文如下

以上为报告部分内容,完整报告请查看《京东方A:制造大国崛起的半导体工业缩影》。

方正电子&科技团队

陈杭

所所长助理

科技&电子首席分析师

陈 杭:北京大学硕士,方正证券科技&电子首席,所长助理。

吴文吉:新加坡国立大学硕士,方正证券科技&电子 联席首席分析师。主攻功率半导体,消费电子,硅片,CIS。

丛培超:7年电子本硕,7年实业经验,其中手机厂商4年,高通3年,主要覆盖光学、射频前端等领域,相信研究创造价值。

李 萌:华东师范大学金融硕士,2020年加入方正证券,主攻半导体封测、存储芯片、半导体材料、封测设备、消费电子等领域。

吕卓阳:澳大利亚国立大学硕士,曾就职于国内知名投行及券商研究所,主攻半导体显示全产业链、AIoT硬件及应用等。

举报电话: 13816368049