点击左上方蓝字关注我们

大市回顾

6月9日,A股震荡小涨,板块分化加剧。上证指数收报3591.40点,涨0.32%,成交额4032.36亿元;深证成指收报14718.40点,涨0.01%,成交额4777.96亿元;创业板指收报3207.63点,跌0.03%,成交额1744.34亿元,科创50指数上涨0.58%;个股涨多跌少,涨跌比为1.03:1, 其中涨停93家;跌停13家。板块多数上涨。北向资金净流入28.14亿元。最新两融余额为17346.18亿人币。

港股今日反复震荡。早间恒指低开约10点,之后全天小幅涨跌,最高28860,最低28688点。恒指收盘跌38点或0.1%报28742点。科技指数报7972,跌8点或0.1%。国企指数跌24点或0.2%,报10704。大市成交额1164亿港元,南向资金净流入10.7亿港元。

国际油价突破70美元,能源股领涨,中海油服(02883.HK)涨3.11%,中海油(00883.HK)涨2.97%,中石油(00857.HK)涨1.79%。

医药股保持活跃,荣昌生物(09995.HK)涨12.8%,亿胜生物(01061.HK)涨9.11%,三生制药(01530.HK)涨7%。

科技股进一步调整,小米(01810.HK)跌1.59%,美团(03690.HK)跌1.28%,京东(09618.HK)跌2.29%。惟哔哩(09626.HK)涨4.05%。

金融偏弱,农行(01288.HK)跌1.95%,中信证券(06030.HK)跌1.89%,中金公司(03908.HK)跌1.59%。

市场展望

港股近两日持续缩量,今天更是只有不至1200亿港元,相对近期平均值有明显的萎缩。参考美股也是高位窄幅整理。相信这与市场观望将于周四美国公布的CPI有关,预期CPI将在4月份4.2%的基础上进一步攀升,若通胀爆表,美联储不得不作出表态,这又将拨动市场对缩减QE的担忧。

美股对货币宽松的高度依赖,因此通胀数据是本周的最大焦点。中国已于今日率先公布CPI,整体还是偏低的水平,但PPI与CPI的巨大差距,向下传导受阻,也将损及制造业盈利。

今天的热点有所扩散,能源和医药偏强。而金融和互联网两大权重则表现偏弱,在关键事件之前保持了低资态。港股目前下档承接仍较为有力,28500点支撑明显。总体还是区间震荡高抛低吸的思路,对急升个股适当锁定获利。

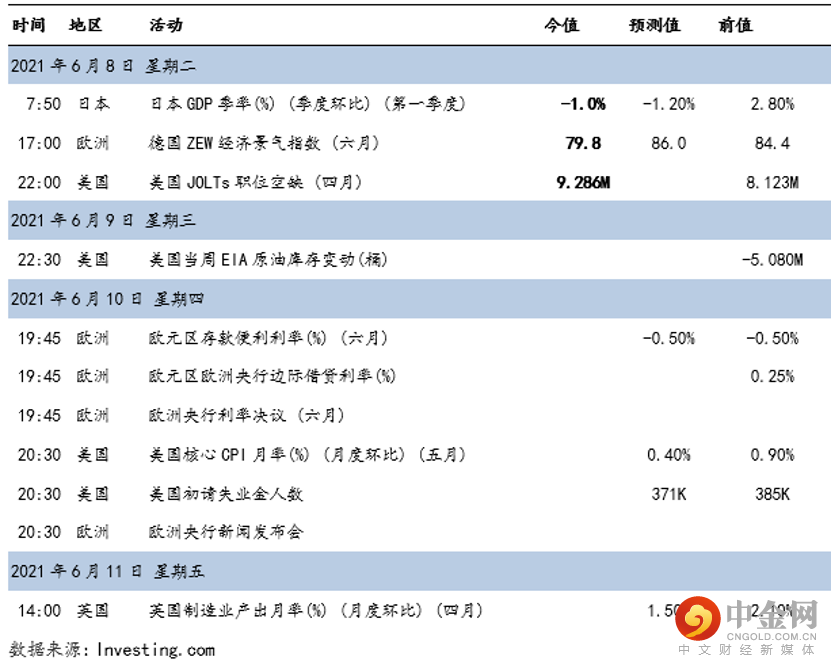

环球经济数据

新股情报

汇率走势

长按识别二维码

关注官方账号

精彩尽在指尖

证券有限公司

投资服务部

联系我们 +852 3509 5705

免责声明

金融集团有限公司及其联系公司(“”)发布的材料涉及的内容及观点,仅供投资者参考之用,不构成对所述证券或产品的出价、征价、要约或要约邀请,不构成任何合同或承诺的基础,不构成买卖任何投资工具或者达成任何交易的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,对任何因直接或间接使用本微信涉及的信息和内容或者据此进行投资所造成的一切后果或损失,不承担任何法律责任。

对上述被引用研究报告中所涉及的或从第三方媒体获得的信息及数据的真实性、准确性、完整性和及时性不作任何明示或默示的保证。本材料中所发布的信息、观点以及数据有可能因发布尔日之后的情势或其他因素的变更而不再准确或失效,但不承担更新不准确或过时的信息、观点以及数据的义务,在对相关信息进行变更或更新时亦不会另行通知。

及其关联机构可能会持有上述信息、观点提到的公司所发行的证券或产品并进行交易,还可能为这些公司提供相关服务。

本材料内容,若未经授权及同意,禁止摘录、转载或刊登于媒体报章杂志。

点击下方“阅读原文”下载兴港通APP,开启您的交易之旅!

首次开户成功并登陆兴港通APP即送1个月(内地)港美股行情积分

举报电话: 13816368049