点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

公司6月7日公告,主要股东张瀛岑先生按每股7.68港元(相当于上日收市价8.46港元的9.2%折让),向珠海港(000507 SZ)出售1.2亿股股份(11.96%股权)。由于国际金融公司(“IFC”)上月宣布向张先生按每股7.50港元出售1.4亿股股份,换言之,公司此次实质引入珠海港成为战略性股东,以替换IFC的退出。上述两项交易估计最快可于6月底前合共完成。公司不涉及股票增发,不会导致盈利摊薄效应。主要股东张先生的股权也将由53.87%上升至55.96%,维持绝对控股地位。

珠海港的国企背景及新能源业务发展利公司长远壮大

珠海港是珠海市国资委旗下综合企业,经营三大业务:(一)以珠海高栏母港及其他码头,从事港口投资、运营及船舶运输;(二)风电、光伏等新能源发电、管道燃气、储电及氢能等其他新能源产业、(三)港城建设、物业管理及生产制造。我们认为,珠海港的国企背景及新能源业务发展,有利天伦燃气长远壮大。

不排除双方项目合作及珠海港增持的可能性

我们相信,珠海港与天伦燃气双方未来有机会在燃气及其他新能源项目合作。我们也不排除,珠海港为加强新能源业务发展未来会增持公司的可能性。

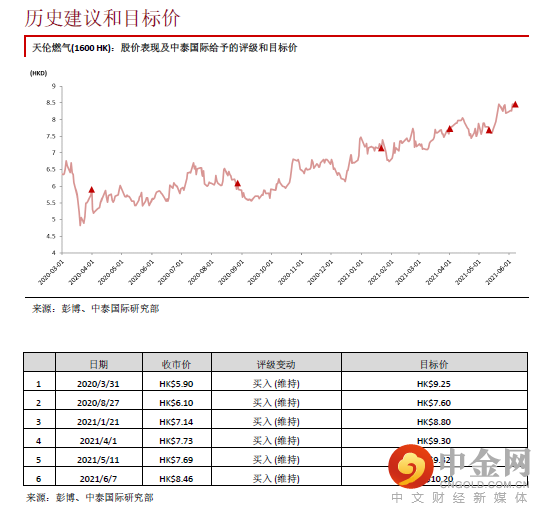

重申“买入”评级,上调目标价

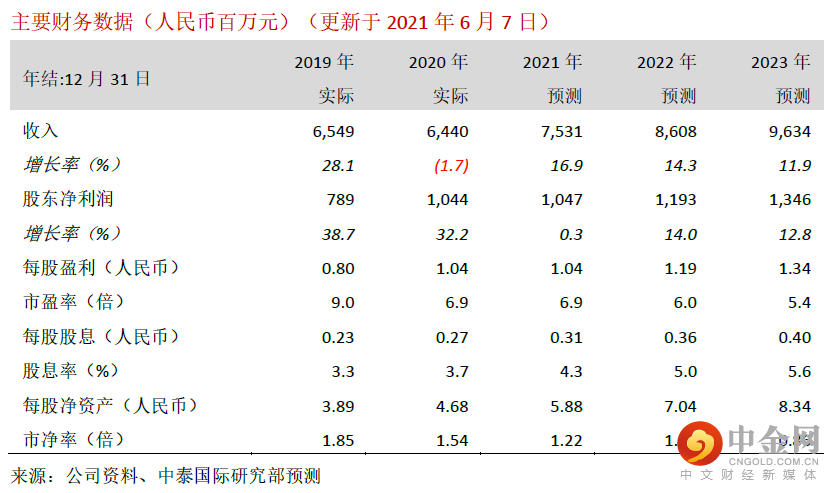

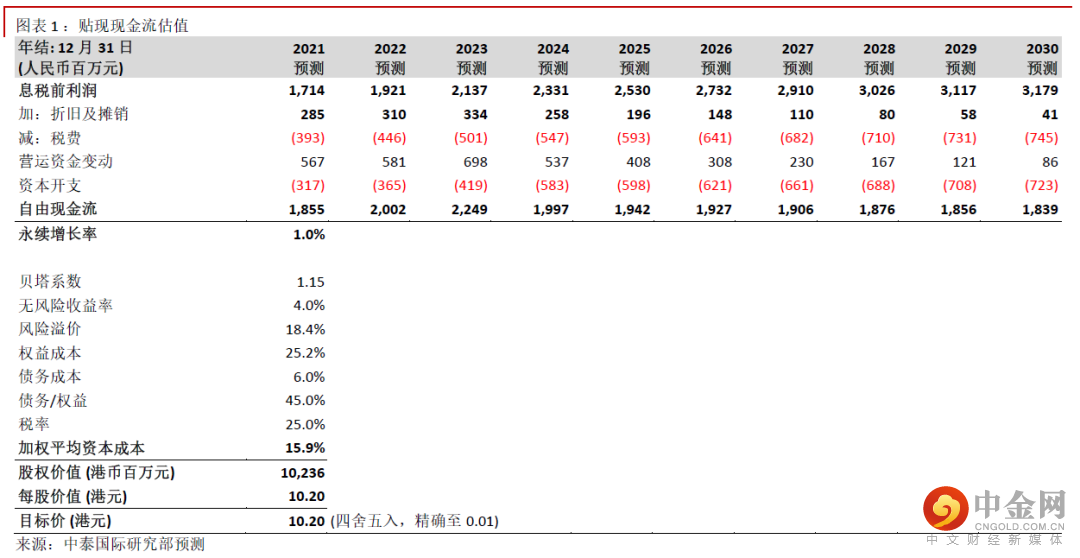

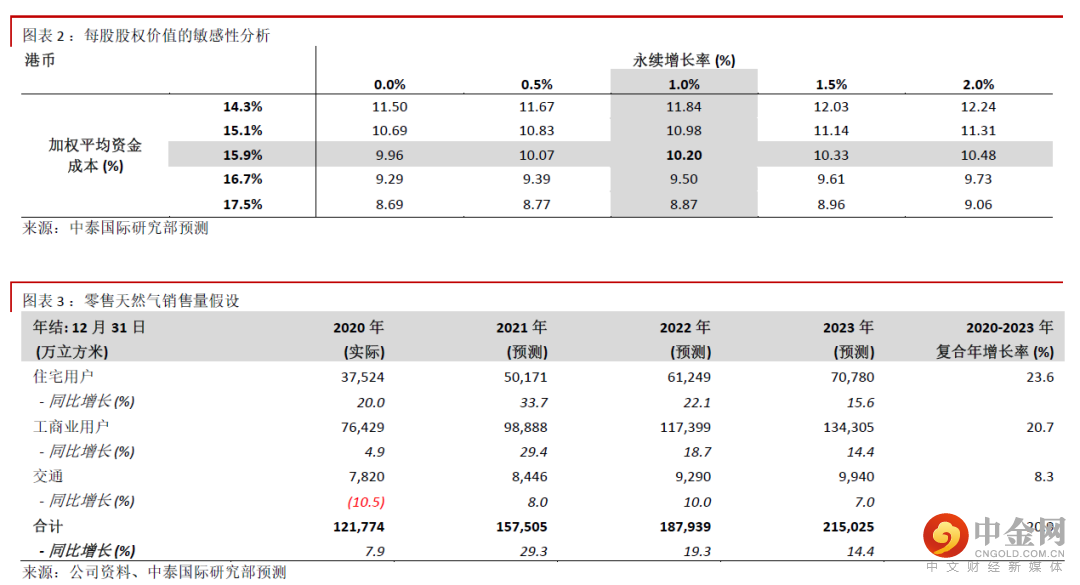

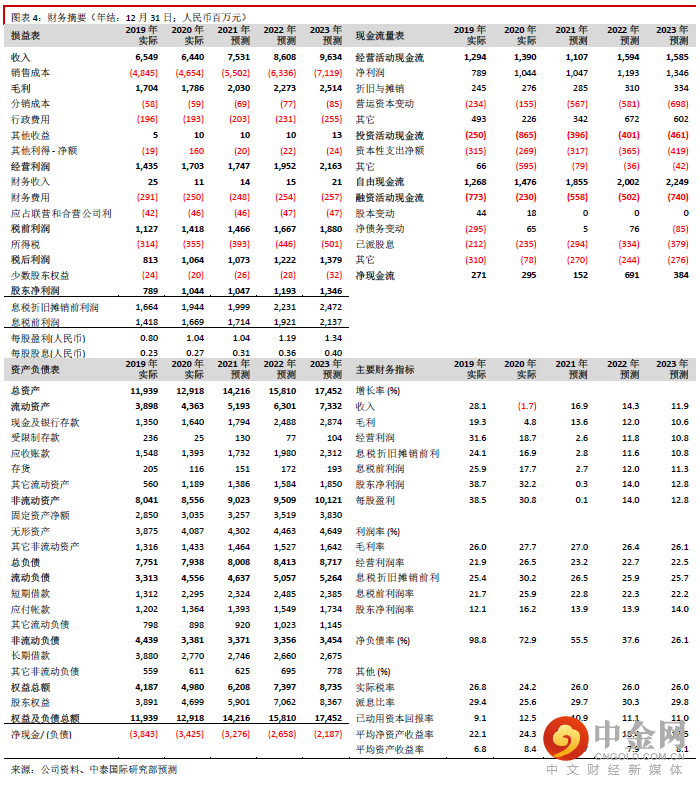

我们维持盈利预测,但认为公司引入珠海港可降低风险溢价。我们相应将贴现现金流分析(DCF)推算的目标价由9.32港元上调至10.20港元(见图表1和2),这对应8.3倍2021 年市盈率和20.6%上升空间。重申“买入”评级。

上调目标价至35.5港元,重申“买入”评级

(一)项目延误、(二)天然气供应紧张、(三)接驳费下降或被取消。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

立即开户

识别二维码

举报电话: 13816368049