主要数据

行业: 燃气

股价: 11.06 港元

目标价: 16.00 港元(+45%)

市值: 601.7 亿港元

22/23财年上半年归母净利润倒退20.6%至32.6亿港元

截至22/23财年上半年,公司录得收入429.8亿港元,同比增长10.3%。其中,管道燃气销售收入录得505.3亿港元,同比增长24.6%,燃气接驳收入减少9.5%至36.1亿港元,LPG销售收入增长4.4%至117.8亿港元,增值服务收入同比减少30%至25.5亿港元。归母核心净利润同比倒退22.2%至32.9亿港元,如果剔除人民币汇率影响,则倒退19.8%至33.9亿港元。中期派息每股10港仙,同比持平。

销气量增长6.4%,新增接驳用户下降11.4%

期内公司批发气量为73.1亿方,同比增长8.7%,零售销气量为93.8亿方,同比增长6.4%。居民、工业及商业用户销气量分别同比增长10%、7.6%及6.2%至25.0亿方、51.2亿方及14.1亿方。城市与乡镇项目平均毛差为0.54元/方,同比减少0.07元/方。期内公司采购价格上涨,但是公司采取延长冬季非居气价、落实政府对居民气价顺价滞后的财政补贴、缩短顺价滞后期等措施应对。随着顺价工作的逐步展开、逐步落实国家有关精神与上游签订长期合同保证居民100%覆盖及争取提升非居合同气量比例,未来毛差有望维持稳定。期内房地产行业低迷、疫情反复延缓接驳工程进度,导致新接驳城市居民用户同比减少11.4%至152.9万户。

增值业务收入同比下降30.1%,壹品慧生活税前利润翻倍

期内,由于公司新增接驳下降且受疫情影响与客户接触机会减少,公司增值业务收入下降30.1%至25.5亿港元。公司拟分拆上市的壹品汇凭借3X3X3三层网格商业模型进行域内运营,以及以新零售城市拓展为核心的域外开拓的模式,开启高速增长,并开始释放价值,税前利润增长106%至5.9亿港元。

目标价至16港元,维持买入评级

期内公司的业绩依然受到房地产信用危机及疫情反复影响有所下降,但公司减少资本开支及加大回款力度,现金流保持稳健增长,自由现金流得以回正。我们相信,未来随着疫情防控的优化、房地产市场的复苏,以及国家及地方对合同气量的保障以及价格联动的逐步实施,加上公司现金流的管理渐入佳境,公司作为全国最大的燃气公司之一,将受益于天然气作为“双碳”目标下的重要过度能源所带来的销气增量,再加上暖居工程、智能微官网和能碳综合运维新业务对主业的补充和延展的预期,我们预计公司未来三年公司收入分别为952亿/1077亿/1230亿港元,归母净利润为73亿/86亿/96亿港元,目标价16港元,相当于22/23财年的12倍PE,维持买入评级。

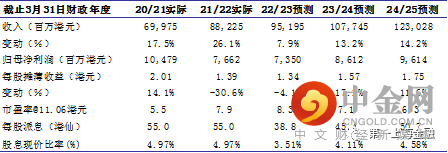

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049