主要数据

行业: TMT

股价: 6.98 港元

目标价: 11.7 港元(+67.72%)

市值: 209.76 亿港元

2022年中期业绩增长稳健,业绩表现符合预期

2022 年中期公司收入公司实现收入100.25亿元,同比增长20%;收入增长的驱动主要来自核心大客户业务稳健增长和云智能业务的高速增长。其中云智能业务收入32.12亿,同比增长50.8%;归母净利润5.72亿元,同比增长10.4%。保证鸿蒙业务和汽车领域稳健发展,公司持续加大中高端人才储备从而增加人力成本。

基石业务增长稳健,软件工厂奠定基础

公司业务增长稳健,持续开拓头部客户业务。22年上半年基石业务实现营收68.1亿元,同比增长10%,来自腾讯、阿里、通信运营商、汇丰银行等大客户的收入增速水平稳定提升。值得一提的是,公司与中国移动基于“9 One平台”达成首次联创并为中移物联网提供基于OneNET城市物联网平台一体化交付服务。另一方面,华为继续维持研发支出,使得中软中高端人才储备成本不断上升。软件工厂2.0模式服务能力的输出将实现服务产品化,加上更多企业数字化转型帮助公司奠定基础。我们预计公司基石业务在未来几年内仍将保持12%左右的增速。

云智能业务高速发展,汽车领域蓄势待发

22年上半年云智能业务营收32.1亿元,同比增长51%,主要由全栈云业务服务能力提升带来业绩增长。目前,公司携手深开鸿发布(1+1)×N战略并成立AIG,在交通、能源、家居等领域深度参与开源鸿蒙商业发行版的适配研发;同时,公司深度参与华为造车各项业务,并已为比亚迪、吉利、沃尔沃等多家龙头车企进行软件架构和智能座舱的技术服务。我们认为公司在鸿蒙矩阵不断垂直优化,公司智能物联网业务的产品与解决方案能够帮助公司更好的稳定矩阵,同时智能汽车软件产业链的布局将打开公司增长新增长曲线。

调整目标价至11.7港元,维持买入评级

综合分析,中软国际流水稳健,且公司研发能力继续加固,我们看好公司在云智能业务的影响和布局。在华为多项业务合作线以及大客户的加持下,基石业务预计依旧稳定发力;云智能业务和汽车业务员高速发展的确定性。考虑到毛利率承压的影响,我们调整估值中枢为24倍 PE,根据2023年预测盈利得出目标价为11.7港元,较上一收盘价有67.62%的上升空间,维持买入评级。

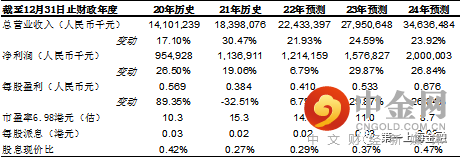

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049