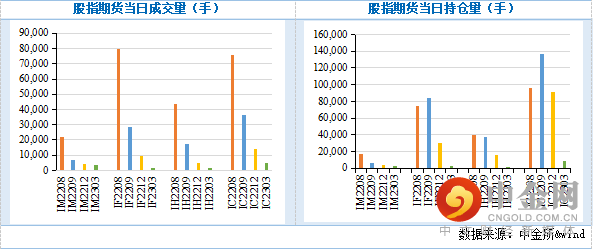

(二)IM和MO的成交持仓情况

IM当日成交量为3.64万手。从各期限合约成交占比来看,IM2208成交占比60.7%与IC水平接近,低于IF、IH,或表明IM投资者结构与IC类似,远月合约交易需求相对较大。从持仓量来看,IM总持仓量为39063手,持仓分布均以当月合约为主。

MO总成交量为2.28万手,总持仓量为7698手。同时,MO在各行权价持仓较为均匀,“肥尾现象”更明显,可能与上市初期交易结构还不完善有关。

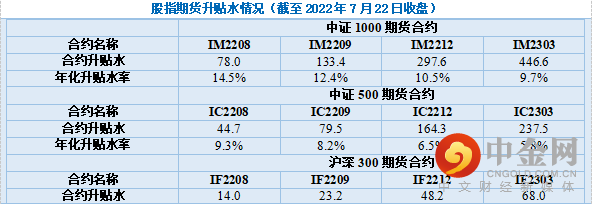

(三)IM的升贴水情况

截至收盘,IM各合约贴水幅度处于80-450区间,其中8月合约、9月合约、12月合约、3月合约年化升贴水率分别为14.5%、12.4%、10.5%、9.7%,年化贴水率均处于四个股指期货品种中的最高水平,符合我们的预期,且呈现近高远低的状态。总的来看,我们预计未来IM年化升贴水将在8%至15%间运行。

(三)IM和MO后市投资策略展望

预计IM合理的年化贴水率应在8%-15%区间,因此:

1)当IM年化贴水率高于15%,则介入IM单边多单,或IM近远月正套胜率高。

2)当IM年化贴水率低于8%,且低于同一时期IC合约的贴水率,则可进行多IC空IM套利。

预计MO的波动率应高于IO的波动率5%左右。因此:1)当MO的隐含波动率低于20%时,则做多波动率胜率高,可介入期权多单。

此外,2)当看涨、看跌期权的价格不符合期权平价等式时,即C(看涨期权)+Ke-rT=P(看跌期权)+S,进行期权平价公式套利。

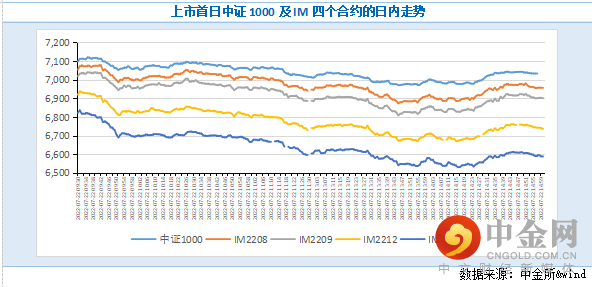

7月2

日,股指先扬后抑,中证1

先是大幅高开上行,随后震荡回落,尾盘收回部分跌幅。从具体合约来看,截至收盘,I

下跌1

%至6

,I

下跌1

%至6

,I

下跌2

%至6

,I

下跌3

至6

,远月跌幅较大,或表明I

远月套保需求较为旺盛。总体来看,I

上市首日,I

整体下行,主要原因可能由于对冲需求强烈。相比之下上证5

和沪深3

小幅收涨,可能是市场波动加大的环境下,避险资金转移至波动相对较小的指数。

(一)I

M

成交持仓情况

从成交量来看,

月2

日当日,IM总成交量为3.64万手,相比之下IF总成交量为11.98万手,IH总成交量为6.75万手,IC总成交量为13.16万手,总的来看,IM上市当天交投相对活跃。从各期限合约成交占比来看,IM2208成交占比60.7%与IC水平接近,低于IF、IH,或表明IM投资者结构与IC类似,远月合约交易需求相对较大。

从持仓量来看,IM总持仓量为39063手,持仓分布均以当月合约为主。而IF总持仓量15191手,IH总持仓量95376手,IC总持仓量131595手。

(二)MO成交持仓情况

从成交量来看,2

年7月2

日当日,MO总成交量为2.28万手,而IO当日总成交量为11.37万手,MO与IO仍有较大差距,可能由于上市初期

的交易热度仍有待提高,同时,MO合约行权价较少,仅有17个,而相比下IO合约行权价达到35个。

从持仓量来看,MO总持仓量为7698手,IO总持仓量16.77万手,相比之下仍具有较大差距。同时,MO在各行权价持仓较为均匀,“肥尾现象”更明显,可能与上市初期交易结构还不完善有关。

截止7月2

日收盘,

贴水幅度处于8

-

区间,其中8月合约、9月合约、1

月合约、3月合约年化升贴水率分别为1

%、1

%、1

%、9

%,年化贴水率均处于四个股指期货品种中的最高水平,且呈现近高远低的状态。从市场首日的定价情况来看,

的贴水结构与

更为相近,而且贴水幅度相较于

符合我们的预期。总的来看,我们预计未来

至1

(一)

IM

投资策略展望

1、单边策略:单边以介入

IM

多单为主,并选取贴水幅度较高的合约,实现更高的增强收益。

中证1000指数主要以科创相关的新兴成长行业为主,更加侧重捕捉专精特新企业的成长性。

从宏观层面来看,当前国内经济处于阶段性底部,在稳增长的支撑下,国内经济有望逐步企稳回升。从估值层面来看,中证1000当前的滚动市盈率为31倍,处历史分位12.6%,几乎处于历史的底部区域,长期配置的投资性价比较高。从基本面来看,中证1000指数一季度盈利增速仅为0.53%,但随着“稳增长”政策的持续出台与加码,经济有望逐步修复,带动指数盈利筑底企稳;情绪方面来看,成交额与融资较之前的低点已经有明显提升,市场情绪最恐慌的阶段已过,市场进一步下跌的空间有限。因此当前IM的投资性价比较高,我们持有中长期偏多的观点。

2、中性策略:

中证

1000

的超额收益较高,可选取一揽子股票多头,

IM

空头进行等市值对冲,采用贴水率较低的合约减少对冲成本。

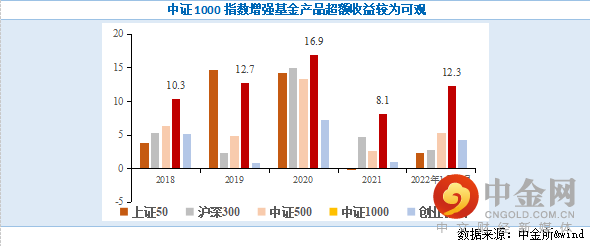

我们统计了公募基金现有的指数增强产品的年化收益,中证1000近四年来的超额收益十分稳定和可观,平均年化超额达到12%,而中证500只有

%,沪深300只有6.

%,上证50为8.1%,创业板指为3.6%。

因此中证1000指数潜在的超额收益较高,可考虑介入中性策略。

3、套利策略:跨期套利和期现套利:

若

呈现升水结构(远月价格相比近月高)或贴水幅度较小,一方面,可适当介入正套,进行多近月空远月的操作。另一方面,可利用平价公式,用

期权复制中证

指数,进行期现正套操作。

跨品种套利:若

IM

的相应合约贴水率显著低于

IC

,可进行多

IC

空

IM

策略。

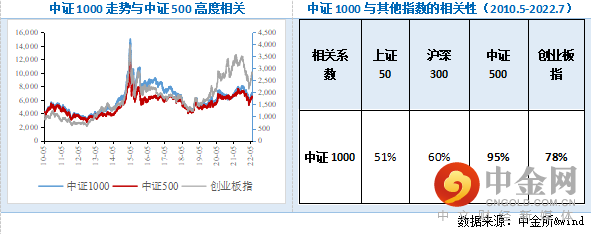

由于中证

与中证

的相关性高达

,且

贴水率大概率比

高,因此可对比

与

同一到期月份的合约(

、

、

、

),若

的相应合约贴水率显著低于

,可进行多

空

策略。

(二)

MO

的投资策略展望

波动率套利

:

MO

的隐含波动率和期权价格或相比

IO

更高,当

IM

的隐含波动率低于

IO

的,或与历史测算值(

23%

-

26

%)出现较大偏离时,可适当进行波动率套利。

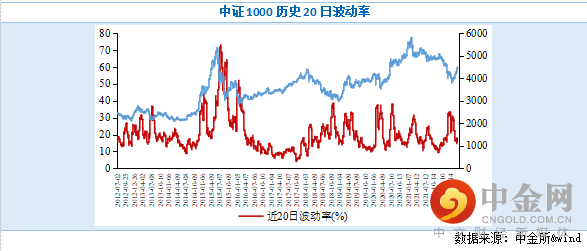

截至2022年6月29日,中证1000指数基于过去250个交易日的年化波动率为24.98%,上证50指数、沪深300和中证500指数的年化波动率分别为19.98%、19.53%和20.83%。以2014年12月31日为基日,比较沪深300与中证1000的20日历史波动率,沪深300历史波动率平均水平为20.73%,而中证1000指数为25.78%,平均高出5%。

举报电话: 13816368049