股息率逾12厘

稳健内循环模式

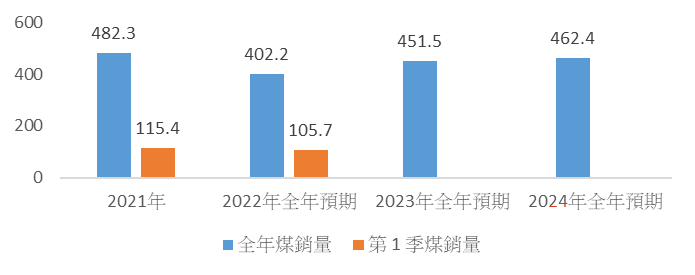

2022年煤销量料减

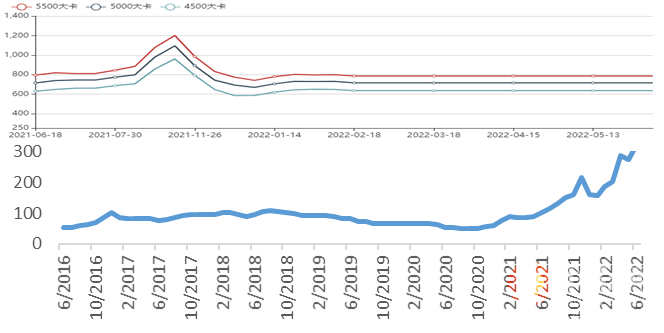

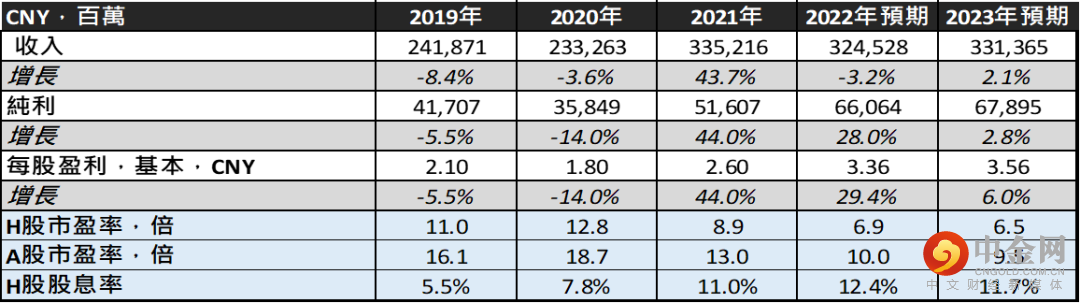

中国停止进口澳洲煤、早前疫情打击内地港口运作等,拖低内地的进口煤数量,加上中国境内的煤产,未能实时补上上述进口煤的缺口,双双料导致2022年神华煤销量下跌(请见图一),加上内地当前较严格指导国内煤价(请见图二,上),兼神华现时相对未会把高涨的进口煤价 (请见图二,下),转嫁至电企等中下游行业,这迭加导致神华2022年收入,或有低至中位单数的跌幅(请见下表)。

图一:神华煤销量(百万吨),2022年首季按年跌8%

图二:秦皇岛动力煤价(上,CNY),印度尼西亚、澳洲综合煤价(下,US$)

稳健内循环模式、逾12厘股息、H较A估值有折让

然而,神华煤矿位于5年(2017-21年)的收入,超过

研究团队

陈冠兆, CFA, FRM || 刘仲熙

举报电话: 13816368049