美国公布通胀数据前夕,美股及国库券下跌

欧洲股市和债券下跌,欧洲央行确认计划加息

亚洲股市多数报跌,中国的贸易数据胜预期

欧洲央行确认计划下月加息25个基点,环球股市和债券应声下跌 | 2022年6月10日专讯

美股周四报跌,受通胀持续、经济和政策担忧影响,并跟随欧洲股市在央行公布鹰派决定后的跌势。投资者亦审慎观望美国消费物价指数通胀。标普500指数跌2.4%。

美国国库券下跌(息率上升),息率曲线趋平,早前欧元区债市出现抛售,而美国即将公布通胀数据。两年期和十年期国库券息率分别升4个和2个基点至2.81%和3.04%。三十年期拍卖重启吸引了强劲需求,三十年期息率微跌1个基点。

欧洲股市周四报跌,欧洲央行确认计划在下月加息25个基点,并可能在9月份视乎通胀前景再次加息。道琼斯欧洲50指数跌1.7%,所有主要行业均录得亏损,科技股受债息上升拖累。国家方面,德国DAX指数跌1.7%,而英国富时100指数低收1.5%。

欧洲政府债券遭抛售(息率急升),欧洲央行宣布自7月初开始结束资产购买后,非核心债券息差扩大。基准的德国十年期政府债券息率升8个基点至1.43%,而同年期意大利政府债券息率急升23个基点至3.60%。

亚洲股市周四普遍走低,环球市场的隔夜讯号普遍负面,且油价上涨加剧了通胀上升、经济增长放缓和利率前景的忧虑。科技和其他增长股在多个市场领跌,因一间领先的全球/美国半导体公司就需求转弱发表言论,且美国国库券息率上升。中国股市报跌,在近期升势后出现一些获利回吐,数据显示中国5月份出口的反弹幅度胜预期。上证综合指数跌0.8%。日本日经225指数表现持平。

油价周四微跌,市场担心上海部分地区或需为大规模新冠测试和相关防疫措施,这可能削弱全球燃料需求,而燃料库存继续供应紧张。7月份美国油价跌0.5%至121.5美元。

主要数据公布及市场事件

昨日

欧元区方面,如广泛预期所料,欧洲央行宣布自7月1日起结束根据资产购买计划进行净购买。决定与近期言论一致,欧洲央行亦表示,有意在7月份政策会议上将存款工具利率提高25个基点。另一方面,行长拉加德证实,如届时欧洲央行的预测仍显示2024年的通胀率将高于2.0%,管理委员会将支持在9月份加息50个基点。此外,工作人员的预测显示2022年的通胀预测上调1.7个百分点至6.8%(同比);由于家庭收入持续受挤压,2022年本地生产总值增长由3.7%下调至2.8%。

中国5月份外贸的反弹幅度高于预期,出口增长16.9%(同比,市场预期为8.0%),4月份为升3.9%;进口增长则微升至4.1%(市场预期为2.8%),其4月份表现持平。出口复苏主要由清理4月份的积压货物带动,由疫情造成的物流、生产和海关清关受阻在5月份开始纾缓,尤其是政府已采取措施消除道路运输障碍,并将货车司机的Covid测试规定标准化。进口有轻微改善,但内需仍疲弱。物价较高也可能支持出口和进口价值。

巴西地理统计局(IBGE)通胀IPCA 指数在5月份放缓至11.7%(同比),略低于预期的11.9%。然而,这仍然较政策官员的目标范围高出逾两倍,通胀按月减慢是由房屋电力成本降低,及食品和能源等非核心类别带动。核心通胀仍继续攀升。

墨西哥5月份消费物价指数通胀为7.65%(同比),与预期(同比7.64%)大致吻合,上月数据为7.68%(同比)。最新数据远高于央行目标,通胀前景风险仍可能倾向上行。

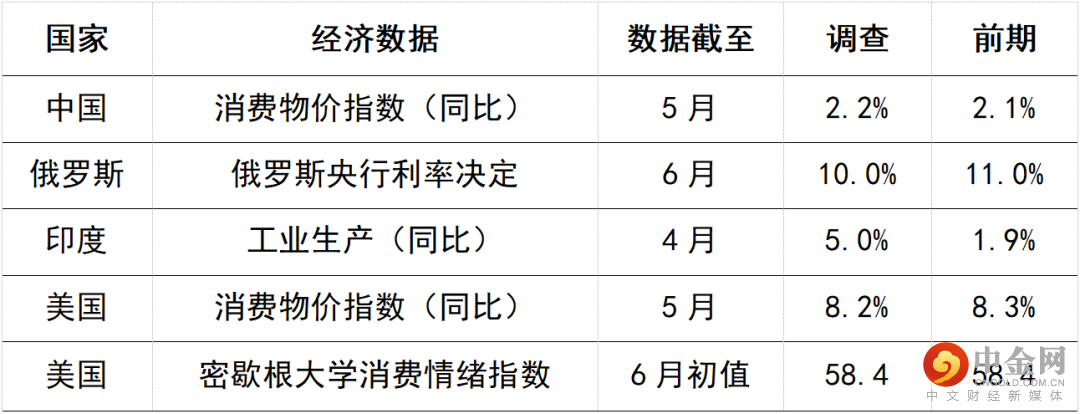

今日公布的经济数据 (2022年6月10日)

预期5月份美国消费物价指数通胀将由4月份的0.3%升至0.7%(环比)。升幅加快可能由能源和食品价格带动,预期核心消费物价指数通胀(撇除前述两个项目)将升至0.5%(环比),仍然处于高位,4月份为0.6%。数字仍远高于联储局通胀目标的0.1%-0.2%(环比)。

举报电话: 13816368049