hklukfookfinancial

六福金融服务有限公司 (“六福金融”),获六福集团(国际)有限公司 (股份代号:0590) 之附属公司 六福集团有限公司 许可使用其商标,由六福集团股东与资深金融业人士共同组织,从客户的利益及保障出发,提供全方位、一站式的金融理财服务。

点击关注

0篇原创内容

股票

港股

拜登或考虑取消部分中国货进口关税,以及上海疫情趋缓,港股全线反弹。大型科技股领衔大市反弹,快手涨7.5%,美团涨超6%,网易、腾讯涨约3%;汽车股涨幅居前,特斯拉概念股爆发;发改委印发十四五生物经济发展规划,生物科技股集体大涨,电子烟概念股、半导体股、航空股、煤炭股、餐饮股集体拉升。另一方面,教育股、内房股与物管股继续走低,4月份挖掘机销售同比大降47.3%,重型基建股、建材水泥股等齐挫。

政策曙光出现之后,互联网板块值得积极布局。在短期估值修复后,平台经济的长期走势仍取决于基本面: 政策持续发力、海外冲击消逝(中概审计、缩表)、中国景气回升。

A 股

A股冲高回落,成交量放大,北上资金净买入22.28亿。锂电池、汽车整车、汽配股全线大涨,长城汽车涨停,宁德时代、比亚迪涨8%;芯片概念表现强劲,韦尔股份涨近7%;光伏、智能电网等新能源电力题材亦大涨,阳光电源涨6%、隆基股份涨4%;医药股走势分化,疫苗、新冠药等题材大涨,新华制药九连板,复星医药涨9%;有机硅、稀土、煤化工等概念活跃。

进入底部构建阶段,前期低点或难再跌破,且市场当前对利空消息出现钝化迹象。建议重点关注“稳增长”方向的基建以及即将迎来量利加速兑现的光伏板块。

美股

4月美国CPI同比增速略高于预期仍接近四十年高位,但这是自去年8月以来首次增速低于前月,是通胀可能见顶迹象。

三大股指低开,早盘转涨后尾盘收跌。S&P500各大板块仅三个收涨,涨近1.4%的能源领涨,公用事业涨近0.8%,原物料微涨。收跌的8个板块中,特斯拉所在的非必需消费品跌近3.6%,苹果所在的IT跌3.3%,奈飞所在的通信服务跌1.5%,金融跌1%,跌幅垫底的房地产跌近0.2%。

IPO 资讯

重要新闻

七国集团领导人承诺禁止进口俄罗斯石油。此外,美国对莫斯科祭出新制裁措施,其中包括禁止本国会计和咨询公司与俄罗斯合作。

南京首套房和二套房的利率再次下调,部分银行的首套房利率已回落在4.8%-4.9%左右,如招商银行、紫金农商行、汇丰银行、渤海银行、苏州银行。其中汇丰银行、紫金农商银行、苏州银行根据贷款人的资质还可再低一点。目前,南京主流银行首套房贷利率在5%-5.2%之间。

美国4月就业数据显示劳动力市场依然紧俏,新增非农就业42.8万人超过预期,失业率持稳于3.6%;不过薪资增速有所放缓。

台湾4月份消费者物价指数同比上涨3.38%,创逾九年最大增速,连续两个月高于3%。

中国央行周五发布一篇政策研究论文,强调使用结构性货币政策工具精准助力纾困和经济发展;副行长陈雨露在新华社采访中表示,将把稳成长放在更加突出的位置,加大对实体经济支持。

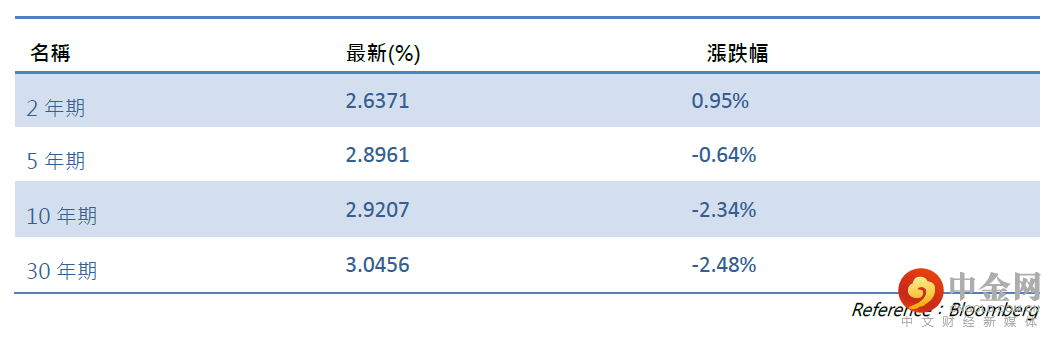

美国国债收益率

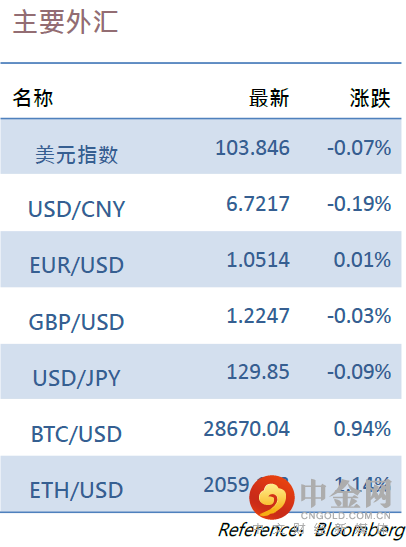

商品及外汇

黄金

金价技术性向下跌破数盘整区间令其风险倾向下行。现在,金价已经跌至关键支撑位1849(2021年高点当周收盘价),若进一步跌破该水平则可能会跌向年内跌幅的100%斐波延展位/2021年涨势的61.8%斐波回撤位1818/28,届时需密切关注金价在该水平的得失。

原油

近期油价表现疲软波动,但由于全球供需依旧不平衡,中期依旧看涨。原因有二,其一,上海疫情放缓,若六月底放宽疫情管控,夏季需求上涨,石油进口将加快,从而对油价构成支撑;其二,欧盟计划禁止俄罗斯石油进口,若敲定细节,将加剧原油市场的缺口。

外汇

英镑兑美元小幅走低并徘徊在2020年6月以来的低点附近,因有迹象表明经济放缓可能迫使英国央行放慢加息周期。

离岸人民币因中国官方媒体发表“人民币不太可能进一步大幅走软”而先上升,随后因美元在美国消费物价指数公布日期前普遍走强且美联储官员支持加息50个基点时而后跌。

财经日历

阅读详细观点及策略

↓↓↓ 立即点击 “阅读原文” 浏览完整电子版!

免责声明

本报告由六福证券(香港)有限公司(“六福证券”)及六福期货(香港)有限公司(“六福期货”)提供,所载数据仅供参考,并不构成对任何投资买卖的要约﹑招揽或邀请﹑诱使﹑申述﹑建议或推荐。

六福证券是根据香港法例第571章证券及期货条例获注册从事第1类(证券交易)、第4类(就证券提供意见)及第9类(提供资产管理)受规管活动的持牌法团,中央编号为ACU547。六福期货亦获注册从事第2类(期货合约交易)及第5类(就期货合约提供意见)受规管活动的持牌法团,中央编号为AXW976。此两间持牌法团之母公司为六福金融服务有限公司(以下统称“六福金融”)。

本报告旨在由获六福金融提供本报告者收取,不拟向在有关分发或使用会抵触当地司法权区或国家法律及规例之任何人士或实体,或使六福金融受当地法权区或国家任何监管规定限制之任何人士或实体分发或由其使用。任何拥有本报告或打算依赖或根据其所载的资料作出行动之人士或实体,必须确保其本身不受任何对其作出有关行动有所限制或禁止之本地规定所限制。

虽然本报告资料来自或编写自六福金融相信为可靠之来源,惟并不明示或暗示地声明或保证任何该等数据之准确性、有效性、时间性或完整性。对于任何依赖本报告之第三方而言,六福金融对某特定用途的适用性、或对谨慎责任的任何明示或隐含的保证均卸弃责任。本报告所载资料可随时变更,而六福金融并不承诺提供任何有关变更之通知。本报告所载意见及估计反映六福金融于本报告注明日期之判断,并可随时更改。六福金融并不承诺提供任何有关变更之通知。六福金融或其集团之任何其他成员在任何情况下,均不会就由于任何第三方在依赖本报告内容时之作为或不作为而导致任何类型之损失(无论是直接、间接、随之而来或附带者),负上法律责任或具有任何责任,即使六福金融在有关作为或不作为发生时已有所知悉亦然。

所有投资涉及风险。过往表现并不反映未来表现。投资价格可升可跌,甚至变成毫无价值。投资者应就本身的投资经验、投资目标、财政资源,风险承担能力及其他相关条件,小心衡量自己是否适合参与任何投资项目。投资者应确保完全理解有关的投资性质及相关风险,并愿意承担这种风险。当投资者在进行交易或投资中所涉及之性质、风险及适合性的任何方面有不确定或不明白的地方,阁下应寻求独立的专业意见。

六福金融(包括其母公司、附属公司、联属公司、股东、高级职员、董事及任何雇员)可就任何发行商之证券、商品或衍生工具(包括期权)或其中之任何其他金融工具设立好仓或淡仓及进行买卖。

六福金融(包括其母公司、附属公司及/或联属公司)之董事、高级职员和/或雇员可出任任何该等机构/发行商之董事或作为该等机构/ 发行商之董事会代表或高级职员。

版权所有。本报告只供备阅,并不能在未经六福金融明确书面同意下,擅自复印、转载或发布全部或部份内容。六福金融不会就第三方据此所作行动负责。

分析员声明

分析员确认分析员本人及其有联系者 (根据香港证监会持牌人操守凖则定义) 均没有 (1) 在此研究报告发出前30 日内交易或买卖报告内所评论的证券;(2) 在此研究报告发出后3个营业日内交易或买卖报告内所评论的证券;(3) 担任此报告内所评论的上市公司的高级人 员;(4) 拥有此报告内所评论的上市公司的财务权益。

披露利益

六福金融(包括其母公司、附属公司及/或联属公司)可能对在此研究报告中所评论的上市公司及其证券拥有财务权益,而这些权益合计 的金额可能等于或大于该公司市值的百分之一。

六福金融(包括其母公司、附属公司及/或联属公司),在法律允许的范围内,可以不时参与或投资本报告中所评论的上市公司的融资交易、为该公司提供服务或招揽业务、持有相关公司的证券及/或期权的权益、进行相关证券及/或期权的投资,或其他相关投资。

六福金融(包括其母公司、附属公司及/或联属公司)可能曾经为本报告中所提及的公司担任公开发行证券的牵头经办人或副牵头经办人,或目前为该公司处理新发行证券,或在最近12个月内曾向本报告中所提及的公司提供有关投资服务的重大建议或相关的投资银行服务。此外,六福金融可能在过去12个月内曾经从本报告中提及的公司获得投资银行服务的报酬,或目前可能会向该公司寻求担任投资银行的委托。

联络我们

地址:香港皇后大道中183号中远大厦 22楼2201-2207 及 2213-2214室

电话:(852) 2980 0888

研究部

邮箱:researchdept@lff.com.hk

如欲订阅本公司的专业研究报告,欢迎于网上登记:www.lff.com.hk/research

举报电话: 13816368049