gh_afbc45827012

中泰国际最新资讯分享

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | 非银金融 | 券商

中信证券

(6030 HK)

投行维持正增长,机构业务与投资有望为 2022 年亮点

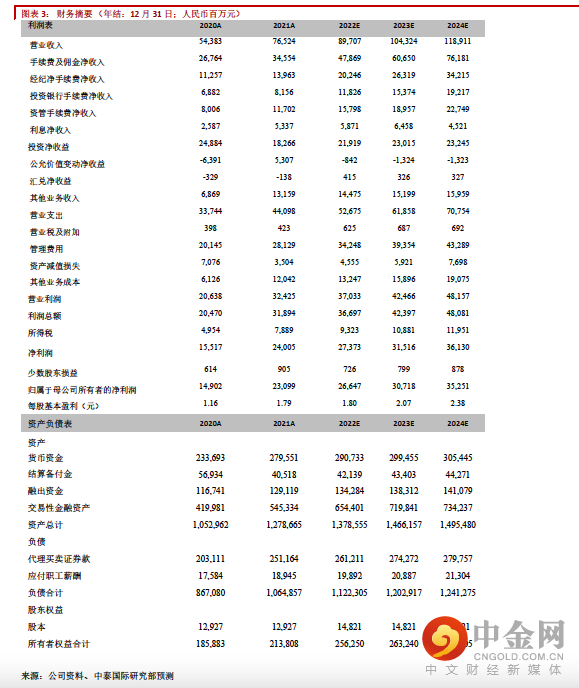

公司实现营收及归母净利润 152.2 亿元人民币(下同)及 52.3 亿元,同比-7.2%及+1.2%。季末剔除保证金后的杠杆率达 4.38 倍,优于行业的 3.38 倍,EPS 达到 0.37 元,同比-10%。加权平均 ROE 达

2.26%,同比减少 0.55ppt。公司总资产达 1.36 万亿,同比+18.59%,净资产达 2,487.34 亿,同比

+30.97%。

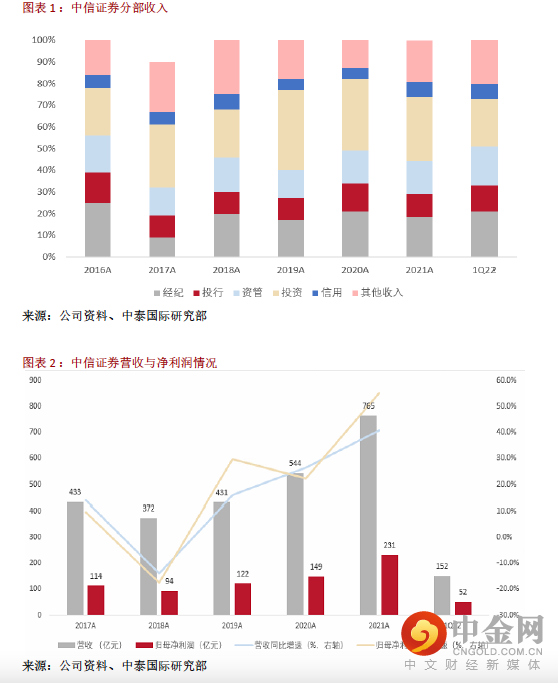

轻资产各项业务中,仅投行收入维持正增长,财富管理业务受市场表现影响下滑较大

22 年一季度经纪、投行和资管业务收入分别为 31.9、18.3 和 27.8 亿元,同比-9.60%/14.7%/-0.4%;其中经纪业务收入的下滑或受代销金融产品收入下降及佣金率持续下行的影响,一季度全市场日均股基交易额同比微+7.2%至 1.08 万亿元,但基金新发规模下降,营销难度较大。投行方面市场份额领先,一季度公司 A 股 IPO 主承销规模与再融资主承销规模分别为 159 亿元、450 亿元,市占率分别为 12%、20%,分别排名市场第三与第一;境内债权承销规模 3,781 亿元,占券商承销总金额的16%,排名同业第一,我们预期投行业务将强者恒强,受益于注册制全面实行和项目储备继续领先

同业。截止 2021 年,资管业务管理规模 1.6 万亿元,同比+19%,管理费收入 34.3 亿元,同比+42%。

其中,集合资管计划占比 40.6%,较上年占比提升 22ppt。公司私募资管业务市场份额约 15.87%,排名仍为行业第一。22 年一季度公司资管收入略下滑 0.4%。子公司华夏基金 21 年加强战略性资产配置,22 年一季度实现净利润 4.95 亿元,同比+5%。

重资产业务投资收益虽下滑但表现仍较同业出色,信用减值损失转回

公司机构业务具韧性,机构投资收入达 34.24 亿元,同比-12.3%,主因一季度沪深 300 指数累计下跌14.5%,中证全债指数触底反弹,股债市场均波动较大从而影响到投资业务的表现。利息净收入同比

-5.8%,主因两融及股权质押业务规模下滑,截止 22 年 3 月末,公司融出资金较 2021 年末下滑 11.6% 至 1,141.7 亿元,买入返售金融资产较 21 年末下滑 44.9%至 255.4 亿元。一季度公司转回信用减值损失 4.09 亿元,主因过去两年减值损失计提幅度较大,现在部分存量风险得以化解,信用减值损失转回对利润增速的贡献正向。去年公司推进的 A+H 股配股发行已完成,共募资约 273.3 亿元,可进一步夯实公司资本实力,有利于继续培育公司在资本中介业务上的优势,保持公司资产经营能力、盈利能力在业内的优势。

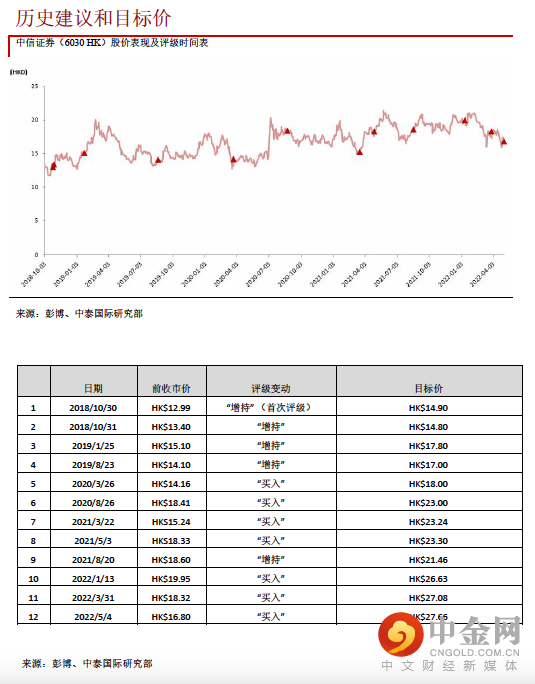

微调盈利预测,维持“买入”评级,给予 27.66 港元的目标价

公司一季度的业绩表现因市场波动而有所放缓,但作为行业龙头,配股完成后资本实力进一步夯实,

且公司在机构业务的两融、收益互换、衍生品业务方面的发展态势强劲,对资本中介业务的加大投入将持续推动业务空间。因此我们微调公司 2022-2024 年归母净利预测至 266/307/353 亿元,对应EPS 分别为 1.80/2.07/2.38 元,预测 2022-2024 年 BVPS 分别为 16.96/17.42/16.80 元。维持“买入” 评级,给予目标价 27.66 港元,对应 1.9 倍 22 年 市净率。

风险提示:

(一)金融市场剧烈波动及环境恶化;(二)业务发展不及预期

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

立即开户

识别二维码

举报电话: 13816368049