以下文章来源于华泰期货研究院,作者能源化工组

摘要

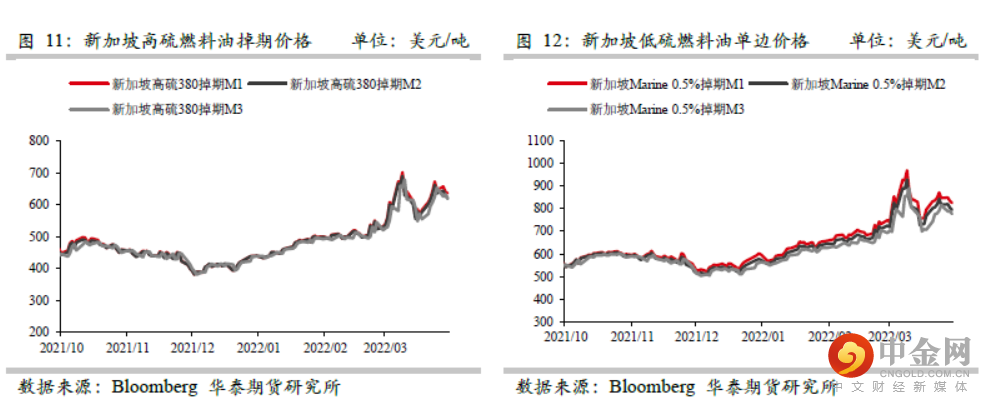

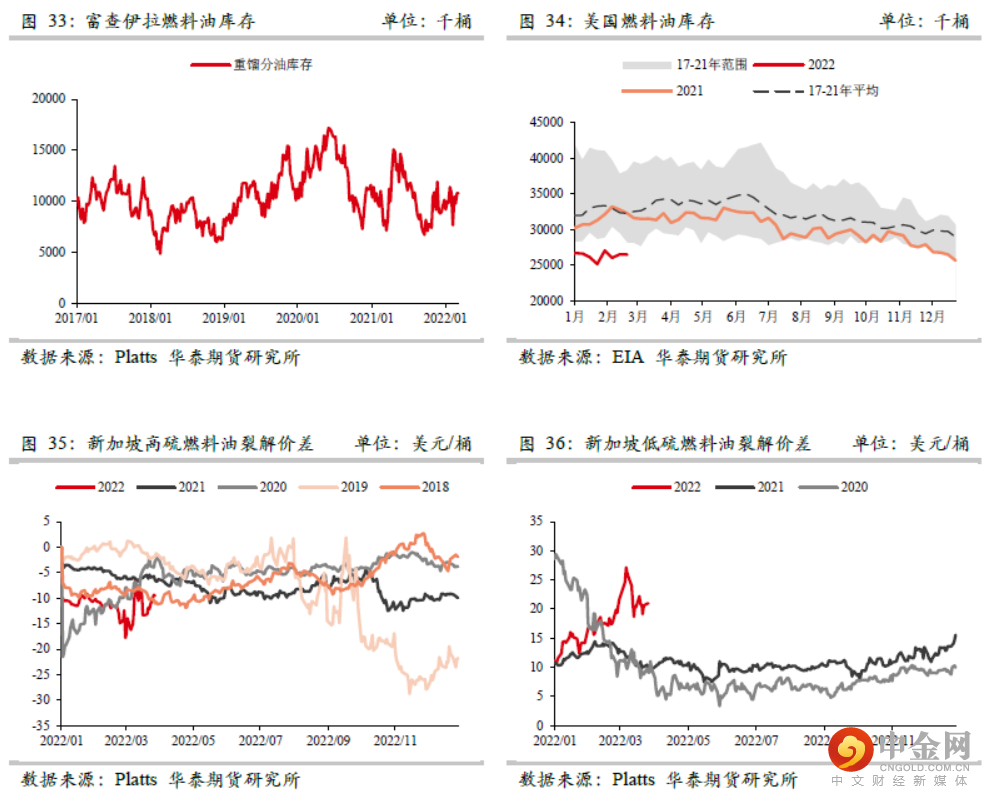

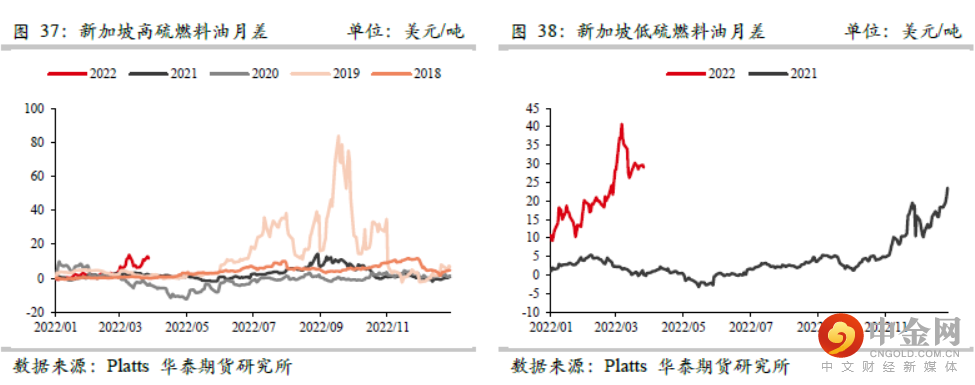

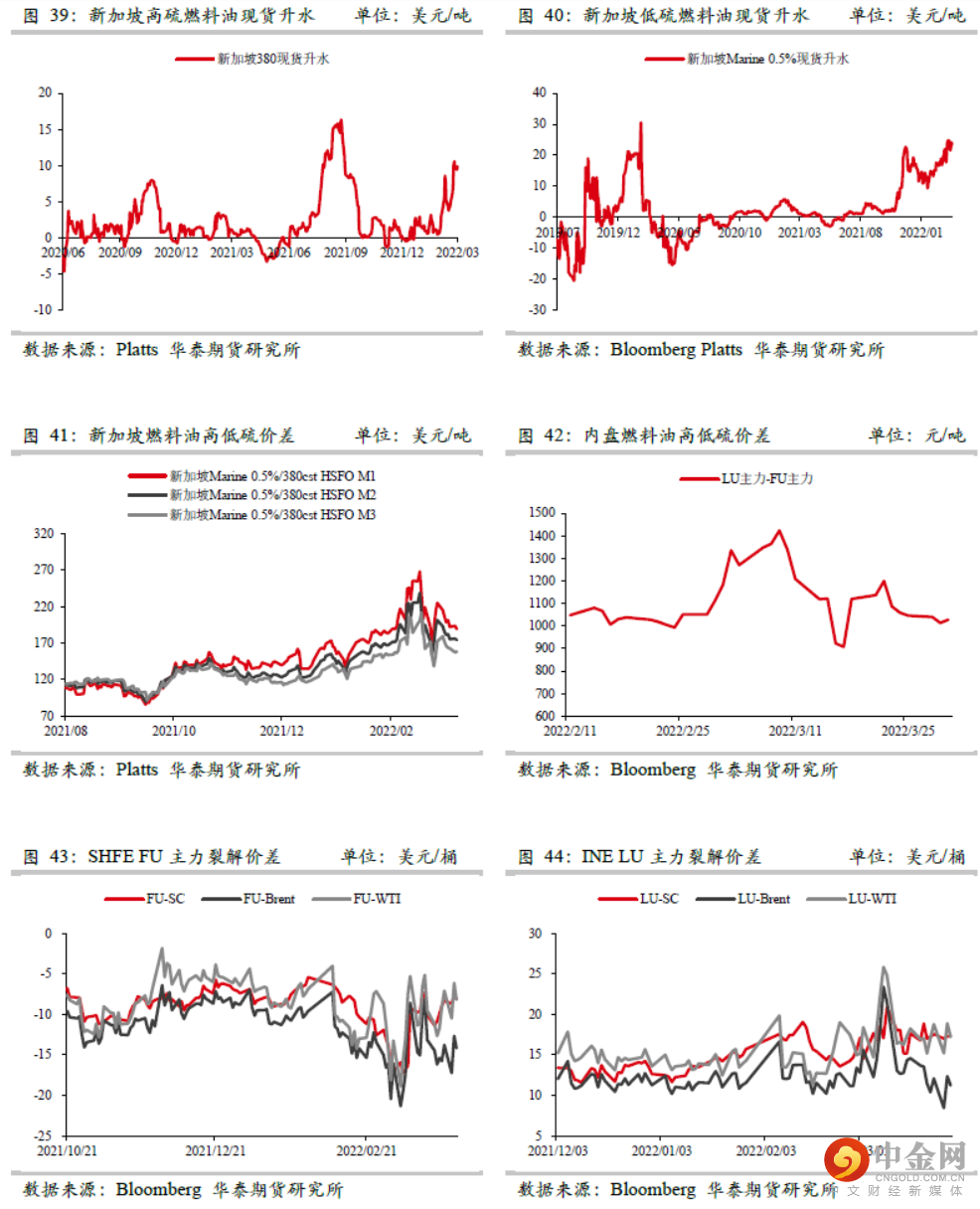

在近期俄乌冲突、西方对俄施加制裁的大背景下,燃料油市场从上游成本、自身供需以及贸易流向都受到了显著的影响。由于俄罗斯在燃料油国际燃料油供应体系中的重要地位,紧张的局势导致燃料油市场边际收紧。而且在战争爆发前燃料油库存就处于偏低位区间,冲突则进一步支撑了燃料油基本面。近期燃料油裂解价差、月差、还是现货贴水均偏强运行,反映出市场趋紧的态势。其中,基于俄罗斯生产燃料油的品质以及自身估值的低位,高硫燃料油市场结构在近期的表现相对更强。

往前看,俄乌局势的发展对燃料油的成本以及基本面的走向都有着重要影响。本周在俄罗斯与乌克兰的第五次谈判中出现了缓和的迹象,乌克兰表示将放弃加入北约,俄罗斯则表示将减少军事行动。如果未来俄乌局势真的趋于缓和,且西方对俄罗斯的制裁放松,那么冲突对于燃料油市场的支撑因素将逐步消退,燃料油市场的紧张格局有望边际缓解(但并不意味着市场由紧张转为宽松)。此外,原油地缘溢价的收缩也将带动高低硫燃料油单边价格从高位回落。

不过目前俄乌尚未尘埃落定,战争也没有实际结束,不宜轻易断言结局,需要继续关注俄乌间谈判的进展、以及西方对俄罗斯的制裁力度。考虑到拜登政府对俄罗斯的敌对态度以及美国的影响力,未来甚至不排除局势再度趋于紧张、西方制裁加码的可能。假设这种情况发生,那么燃料油基本面可能会进一步收紧,尤其对于高硫燃料油而言,如果俄罗斯供应下滑的趋势延续(甚至加剧),叠加中东、南亚消费的季节性提升,其估值将具备更强的上行驱动。

观点:中性偏多

风险:俄乌局势缓和;原油价格大幅回调;炼厂开工超预期;FU、LU仓单注册量大幅增加;航运业需求不及预期;发电厂需求不及预期

一俄乌冲突成为今年影响燃料油市场的一大核心事件

今年年初以来,俄罗斯与乌克兰两国间的冲突成为影响燃料油乃至整个能化市场的最核心事件。2022年2月24日,俄罗斯总统普京决定在顿巴斯地区进行特别军事行动,当日俄军登陆乌克兰敖德萨地区,两国正式进入战争状态。随着战争的进行,以美国为代表的西方国家对俄罗斯实施了不同范围与程度的制裁,导致俄罗斯对国际市场的能源等大宗商品供应受到显著冲击。

站在燃料油市场的角度,由于俄罗斯在国际原油与燃料油供应体系占据重要地位,冲突与制裁背景下燃料油从上游成本到供需、贸易流向都受到了不可忽视的影响,叠加自身基本面的逻辑,燃料油市场整体上呈现出持续偏强的态势。

二紧张局势加剧原油供应担忧,燃料油成本端支撑巩固

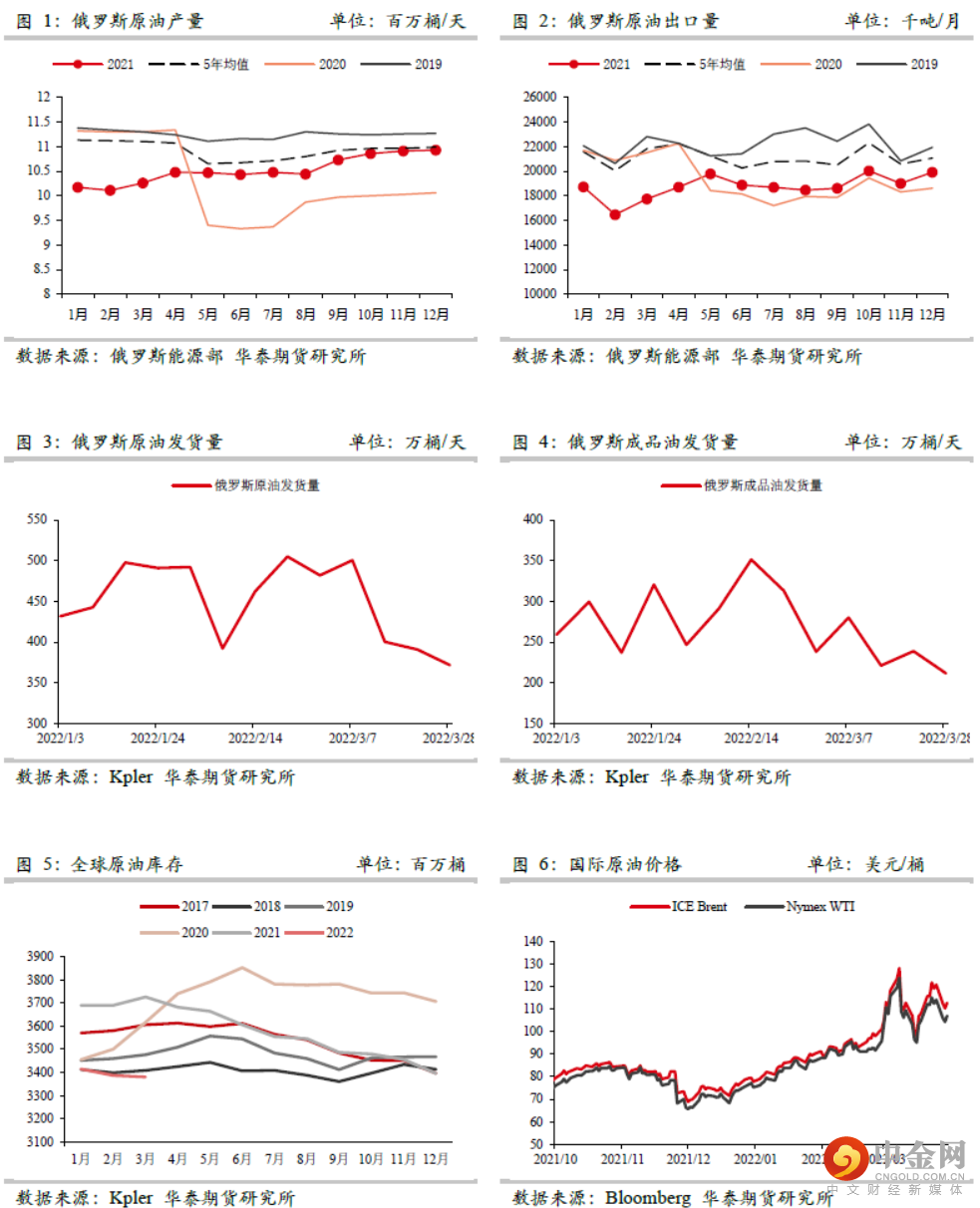

俄罗斯作为全球重要油气生产国以及出口国,其原油产量约为 1100 万桶/日,占全球原油产量的11%左右;原油出口约为 460万桶/日,大概占全球原油总出口量的13%。其中对欧洲出口占比超过 60%,俄罗斯石油是欧洲乃至全球不可替代的供应来源,对原油市场的影响力不言而喻。

因此,随着近期俄乌战争爆发、欧美等西方国家开始对俄罗斯施加不同程度的制裁,市场参与者对原油供应缺口放大的担忧加剧,油市中隐含的地缘溢价受到显著抬升,进而带动国际油价突破,Brent一度逼近140美元/桶。虽然此后欧洲多数国家意识到短期难以摆脱俄罗斯能源供应,并极力避免直接制裁俄油气出口后,市场对最极端情境(俄罗斯石油出口完全或大部分中断)的预期大幅降低,原油价格也从最高点回落。但冲突与制裁给原油市场带来的供应损失是实际存在的,其背后除了美国等少数国家对俄实施能源进口禁令,更多是基于对银行结算、社会舆论以及租船、保险等问题的担忧,导致西方企业主动削减了对俄罗斯石油的采购。参考部分机构预测以及我们跟踪的船期数据,截至目前俄罗斯石油出口的损失量大概在100至200万桶/日这个量级。在伊朗制裁解除、欧佩克加速产能释放前,这个缺口在短期是较难完全弥补的,因此俄乌冲突的背景下原油市场维持着偏紧的格局。叠加全球原油库存已经降至5年同期最低位区间,可用于缓冲的资源也相对有限。

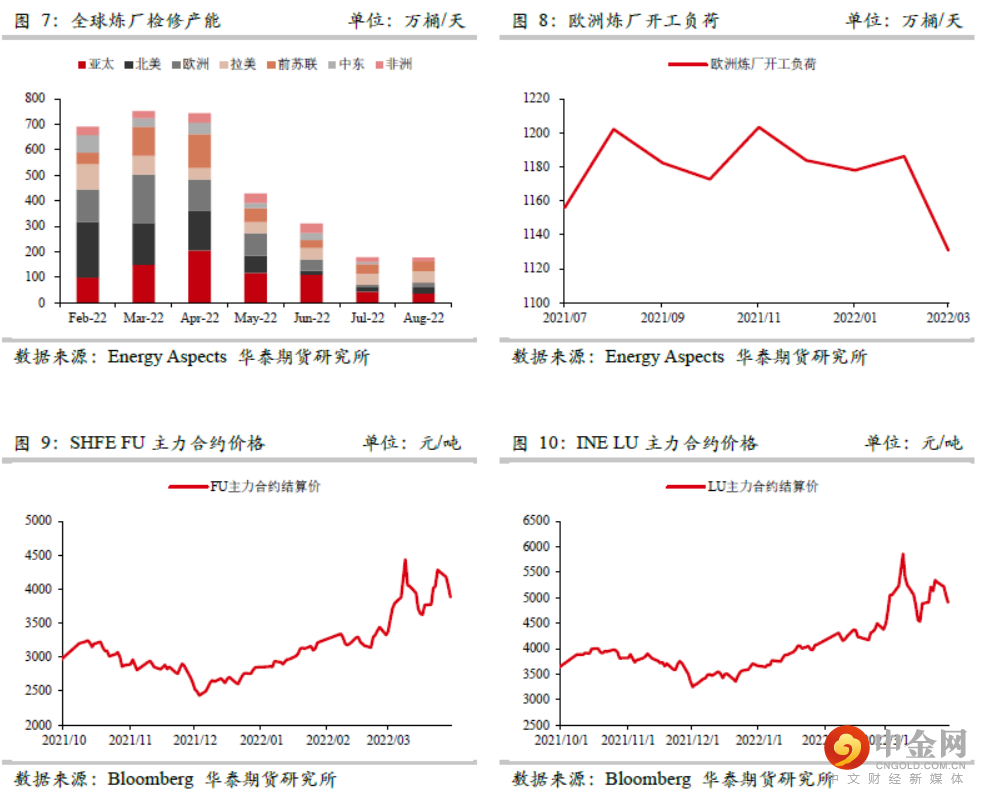

在这样的环境下,原油价格保持在高位运行,价格中枢相比俄乌冲突前有了明显的抬升。对于燃料油市场来说,意味着上游成本支撑的显著加强。基于产业链特点以及历史数据,在油市收紧的环境下高硫与低硫燃料油价格均受到较强的上行驱动。而除了成本到产品的价值传递外,俄乌冲突导致欧洲炼厂原料不足的问题凸显,开工负荷不及预期(检修量高于预期),进而导致包括燃料油在内的成品油产量受到抑制。整体来看,受到来自原油端的提振,近期内外盘高硫与低硫燃料油价格整体呈现震荡偏强走势,价格中枢相比俄乌冲突前同样有显著攀升。

三制裁影响下俄罗斯燃料油出口趋于下滑,直接收紧市场

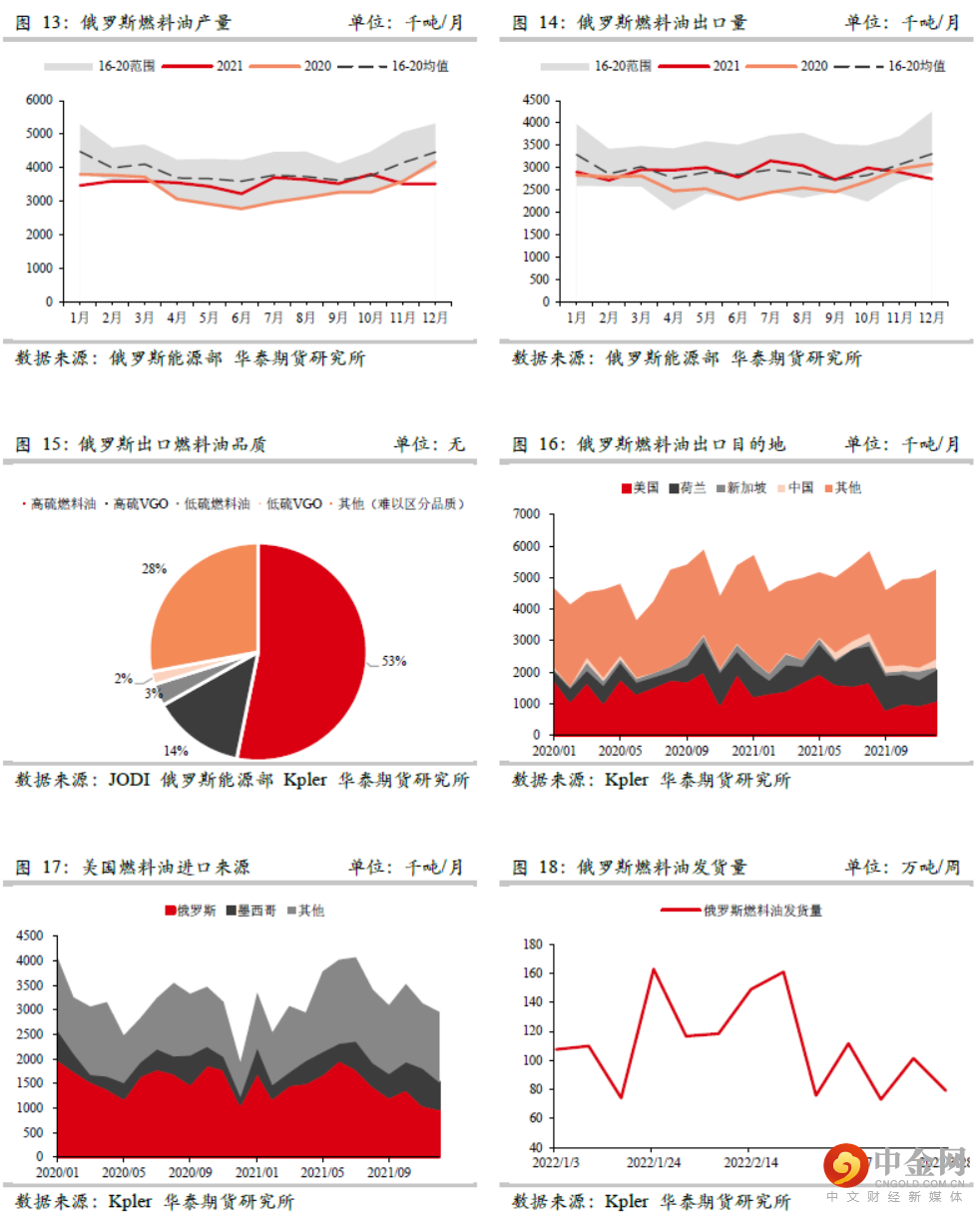

俄罗斯是世界第一大燃料油生产国与出口国,在全球燃料油供应体系中占据重要地位。由于俄罗斯本地原油硫含量普遍偏高,且国内炼厂装置深加工能力相对不足,因此该国主要生产的燃料油品质为高硫燃料油(包括直馏燃料油、VGO、裂解燃料油等),并作为船燃调和原料、炼厂加工原料以及发电厂燃料广泛出口到欧美以及亚洲地区(包括我国在内)。

参考JODI以及俄罗斯能源部官方数据,俄罗斯2021年燃料油产量为4255万吨,约占全球总供应量的11%左右;根据Kpler以及俄能源部官方数据,俄罗斯2021年燃料油出口量为3486万吨,约占全球总出口量的19%。因此,相较于原油,俄罗斯在国际燃料油供应体系中占据的份额甚至更大,因此冲突背景下燃料油市场受到的潜在影响不容忽视。

而且与原油不同,在冲突爆发前美国对于俄罗斯燃料油的需求是很大的。近些年随着页岩油生产规模的扩大,美国本地炼厂接收的原料呈现轻质化的趋势,但美国炼厂装置普遍复杂程度较高,轻质原油(VGO、渣油收率低)无法完全满足炼厂二次装置的进料需求,会导致炼厂运行效率下降。为了缓解原料轻质化的矛盾,美国炼厂近年来大量从俄罗斯等地进口重质燃料油(VGO、直馏燃料油等)作为原料端的补充。参考Kpler数据,美国目前是俄罗斯燃料油的第一大进口国,2021年从俄罗斯的进口量高达1663万吨,约占美国燃料油进口总量的44%,占俄罗斯出口总量的26%。

因此,在美国发布对俄能源进口禁令,且欧洲等地部分企业主动避免采购俄罗斯石油的背景下,俄罗斯燃料油生产与出口都难以避免地受到冲击(生产受影响是因为对外销售减少导致炼厂库存逐步积累,憋库后只能降低开工负荷)。结合船期以及市场消息来看,俄罗斯燃料油出口已经开始了比较显著的下滑态势。

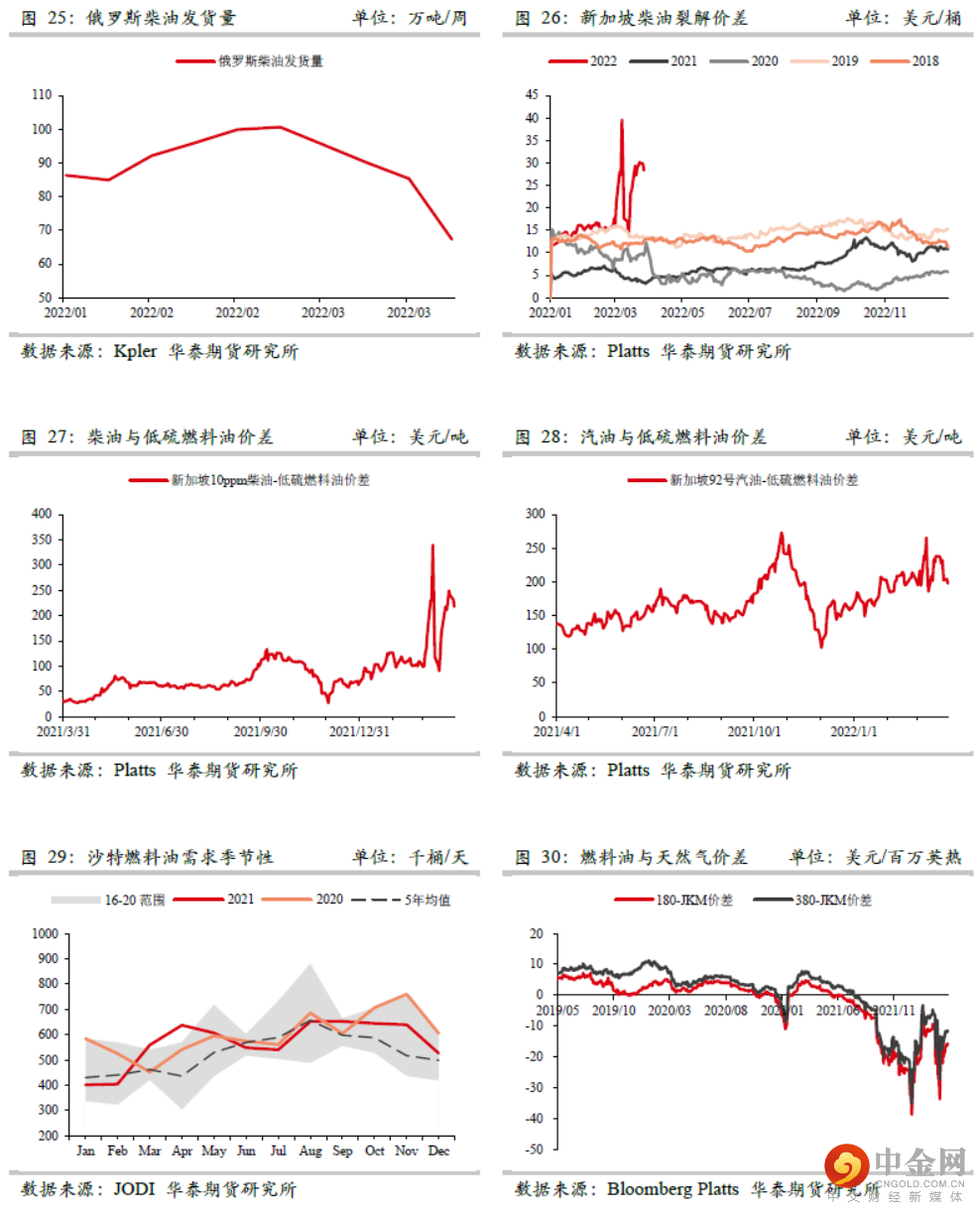

根据Kpler数据,俄罗斯3月份燃料油发货量仅有391万吨,环比2月份下降达到162万吨,降幅达到29%,对比去年同期降幅也有27%(146万吨)。考虑到俄罗斯生产与出口的燃料油主要为高硫组分,因而随着俄罗斯供应的下滑高硫燃料油市场感受的收紧效应将更为显著。当然,排除俄罗斯生产的少量低硫燃料油外,部分俄罗斯出口的高硫VGO资源也被用于低硫船用燃料油的调和中,因此低硫燃料油供应受到的直接影响也不应完全忽视。

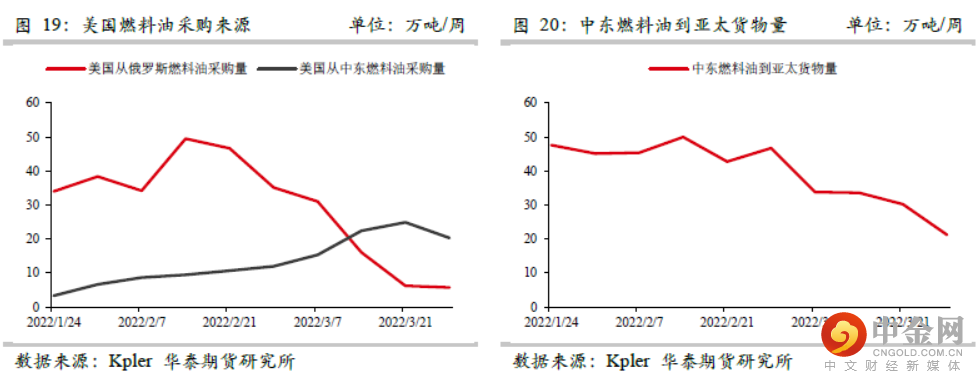

值得一提的是,由于美国对俄罗斯能源的直接制裁(进口禁令),燃料油市场不仅有整体上的供应收紧,区域间的贸易流向也发生了明显的变化。具体来看,美国在阻断俄罗斯这一最主要的燃料油供应来源后,需要从其他地区(南美、中东等地)增加直馏燃料油、VGO等组分的采购来满足本地炼厂的需求。基于产品的性质以及区域的平衡,中东地区成为美国补充燃料油资源的主要地区。由于美国采购的增加,中东燃料油可发往其他地区的货物量相应地受到挤占,我们可以看到近期中东发往亚太地区的燃料油明显减少,从而间接导致亚太燃料油市场的边际收紧(内盘FU、LU期货与亚太市场关联更为紧密)。当前仍处于中东地区燃料油消费的淡季,未来随着夏季临近,中东地区发电厂的燃料油需求将显著提升,意味着届时中东生产的燃料油资源将在美国炼厂、亚太买家还有本地发电厂间产生更为激烈的竞争,区域平衡表将进一步收紧。

四俄乌冲突背景下天然气与柴油受到提振,间接收紧燃料油市场

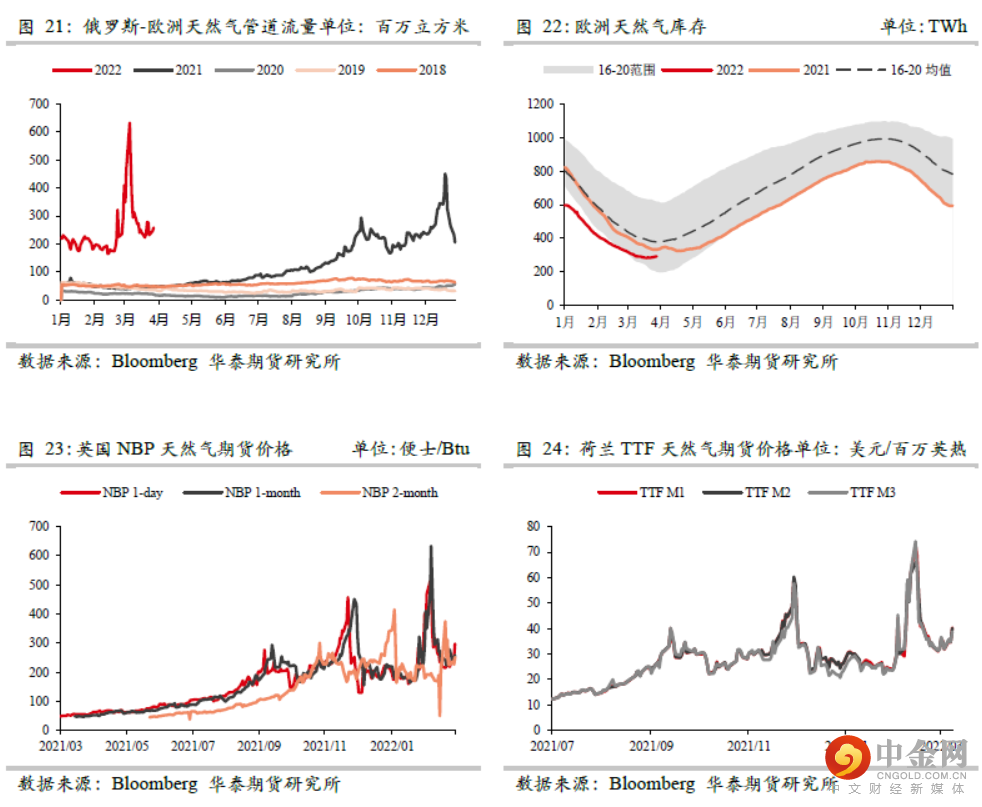

由于俄罗斯也是欧洲地区天然气与柴油的主要供应来源,近期的紧张局势同样提振了国际天然气与柴油市场。

对于天然气而言,本来预期在旺季结束后回落的天然气价格保持在高位(甚至有一波上涨突破了前高),高企的天然气抬升了加氢成本,导致通过加氢脱硫路线生产低硫燃料油的成本显著提升,进而抑制低硫燃料油的供应。此外,俄罗斯出口的下滑导致欧洲柴油市场维持紧张态势(并通过贸易流传递到亚太市场),导致柴油对低硫燃料油溢价走高。经济性驱使低硫油调和原料(如低硫VGO、直馏渣油等)更多分流到二次装置去产汽柴油,因此即使在低硫燃料油生产利润较为可观的背景下海外炼厂的增产动力依然有限。总体来看,近期的俄乌冲突通过对天然气与柴油市场的提振间接导致低硫燃料油市场收紧。

高硫燃料油方面,昂贵的天然气价格使得发电厂的替代需求提升,但由于使用高硫燃料油发电的主要地区(中东、南亚)目前尚处于电力消费淡季,因此目前高硫燃料油受到的提振效应还不明显。未来随着夏季临近,如果俄乌冲突仍未缓和,天然气价格继续保持在绝对高位区间,那么在季节性与经济性的双重作用下高硫燃料油需求将具备更为可观的增长空间。

五俄乌冲突背景下燃料油市场或持续偏紧,关注局势的潜在变化

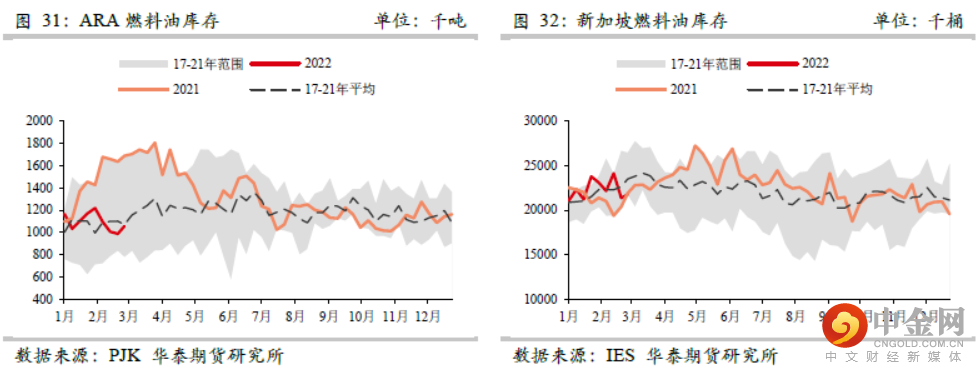

在近期俄乌冲突、西方对俄施加制裁的大背景下,燃料油市场从上游成本、自身供需以及贸易流向都受到了显著的影响。由于俄罗斯在燃料油国际燃料油供应体系中的重要地位,紧张的局势导致燃料油市场边际收紧。而且在战争爆发前燃料油库存就处于偏低位区间,冲突则进一步支撑了燃料油基本面。近期燃料油裂解价差、月差、还是现货贴水均偏强运行,反映出市场趋紧的态势。其中,基于俄罗斯生产燃料油的品质以及自身估值的低位,高硫燃料油市场结构在近期的表现相对更强。

往前看,俄乌局势的发展对燃料油的成本以及基本面的走向都有着重要影响。在本周俄罗斯与乌克兰的第五次谈判中出现了缓和的迹象,乌克兰表示将放弃加入北约,俄罗斯则表示将减少军事行动。如果未来俄乌局势真的趋于缓和,且西方对俄罗斯的制裁放松,那么冲突对于燃料油市场的支撑因素将逐步消退,燃料油市场的紧张格局有望边际缓解(但并不意味着市场由紧张转为宽松)。此外,原油地缘溢价的收缩也将带动高低硫燃料油单边价格从高位回落。

不过目前俄乌尚未尘埃落定,战争也没有实际结束,不宜轻易断言结局,需要继续关注俄乌间谈判的进展、以及西方对俄罗斯的制裁力度。考虑到拜登政府对俄罗斯的敌对态度以及美国的影响力,未来甚至不排除局势再度趋于紧张、西方制裁加码的可能。假设这种情况发生,那么燃料油基本面可能会进一步收紧,尤其对于高硫燃料油而言,如果俄罗斯供应下滑的趋势延续(甚至加剧),叠加中东、南亚消费的季节性回升,其估值将具备更强的上行驱动。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049