主要数据

行业: 服装纺织

股价: 97.9 港元

目标价: 123.9 港元 (+26.5%)

市值: 2647 亿港元

2021年全年业绩概况

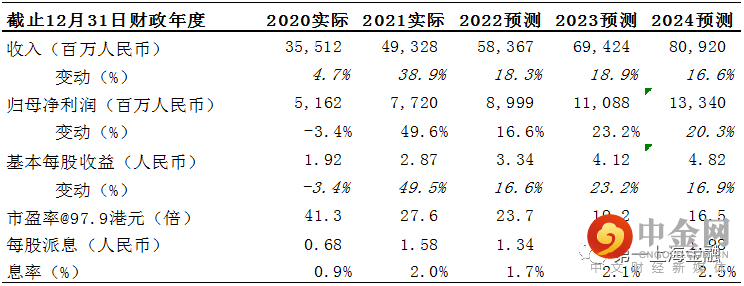

公司收入录得493亿元人民币(同下),同比增长38.9%;受益于电商的增长、消费者需求的增加及零售折扣的改善。毛利率提升3.4pct至61.6% (受益于安踏主品牌DTC模式下毛利率相对较高的影响及零售折扣的改善)。经营开支比率: 广告及宣传开支和员工成本比率分别增加2.4pct和1pct; 分别受东京奥运会及Fila高端广告和品牌建设活动、安踏主品牌因DTC模式转型及Fila和其他品牌的零售业务规模扩展所致。因此经营利润率下跌3.5pct到22.3%。分占合营公司亏损大幅缩窄到-81百万元, 最终归母净利润同比增长49.6%至77.2亿元,净利率提升1.2pct至15.7%。建议派发末期每股股息0.68港元。总体业绩符合预期。自由现金流增加56.5%到104亿元; 资产负债状况也非常强劲, 持有净现金约114亿元。

安踏主品牌收入增长52.5%

期内,安踏主品牌收入增长52.5%到240亿元; 受益于电商的增长、DTC模式转型的贡献、消费者需求的增加及零售折扣的改善。按渠道来看, DTC、电商和传统批发及其他业务分别增长485%、62%及-21%; 占比为36%、34%及30%(已比较均衡)。毛利率提升7.5 pct至52.2%, 主要受益于DTC模式下毛利率相对较高的影响及零售折扣的改善。经营利润率下跌7.3pct到21.4%,主要受DTC模式转型导致租金及员工成本有所增加。DTC业务的利润率已达中单位数, 提升得比预期快。安踏门店数减少519间到9403间 (其中DTC门店数为6000间: 52%是自营), 平均店面面积达190平米。集团未来会继续提升店销。

FILA品牌和其他品牌分别增长25.1%及51.1%

FILA品牌和其他品牌收入分别增长25.1%及51.1%到218亿元和35亿元。FILA品牌和其他品牌的毛利率分别提升1.2pct及5.1pct到70.5%及71.0%。这两品牌的经营利润率分别减少1.3 pct及提升10pct到24.5%及18.4%。Fila、Descente及Kolon门店数分别为2054(同比+48)、182(同比+10)及155(同比-2)间。

2022年的展望

2022年1和2月份, 估计安踏品牌的销售录得>20%的增长; 但3月份则受到疫情较大的影响(一二线城市受封城的影响, 其他也有受物流的影响) 。估计第二季度也会有挑战。全年来看, 估计安踏品牌、Fila和其他品牌的销售分别增长>20%、15-20%及30%。毛利率可能会受原采料价格上升的影响, 但相信总体会相对稳定。由于今年安踏主品牌会有700-800间门店转成DTC模式, 相信其经营利润率也会有减少的机会, 但幅度应比去年少; 加上冬季奥运会的广告投入, 集团的经营利润率也预计比2021年减少。今年分占合营公司的亏损可能会转成盈利, 估计今年归母净利润有10-20%中高段的增长。对于ESG的课题, 集团表示有严格遵守中国的法律和香港交易所的指引。

目标价123.9港元,维持买入评级

2021年全年业绩符合预期。纵使未来短期的表现可能会有挑战, 但集团坚持“单聚焦、多品牌、全渠道”的发展策略; 我们对集团的长期发展充满信心。我们维持买入评级, 目标价为123.9港元,相当于202年30倍PE。

风险因素

疫情波动、主品牌改革对利润率的影响、Fila表现不及预期、原采料价格的波动、国际因素的影响等。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049