主要数据

行业: 服装纺织

股价: 10.00 港元

目标价: 14.08 港元 (+40.8%)

市值: 263 亿港元

2021年业绩概况

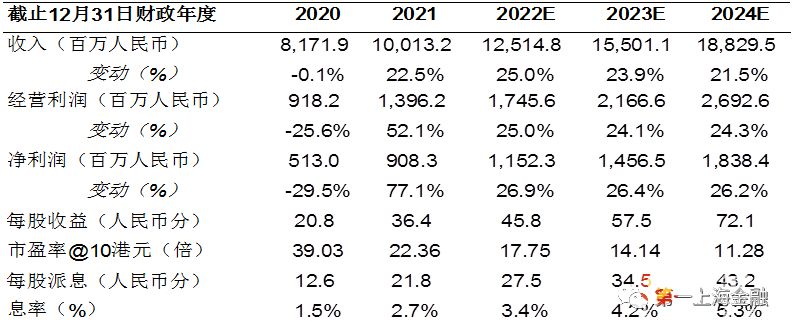

公司收入同比增长22.5%至100亿元(人民币,同下),受益于特步主品牌和Saucony&Merrell的收入增长。毛利率提升2.6pct到41.7%。SG&A费用率降低了0.9 pct至30.8%,带动经营利润增长52%到13.9亿元。归母净利润同比增长77%至9.1亿元,业绩表现亮丽, 符合预期。集团宣布派发末期股息每股13.5港仙,派息率为60%。资产负债状况维持稳健, 持有净现金19.3亿元。

特步主品牌下半年增长34.5%, 强劲增长延续到第一季度

2021年,特步主品牌收入增长24.5%至88亿元; 其中下半年的增速提升到34.5%。毛利率提升2.5 pct至41.4%, 受缺少库存回购和产品组合优化的影响。经营利润增长45%到15亿元。特步品牌门店达6151家, 预计2022年会增加200-300家门店(以开>200平米的9代店为主, 50%将位于购物中心)。9代店的店效和增长表现都很好。电商业务占比达30%。据了解,1和2月的流水增长>30%,维持强劲增长态势和优于市场预期; 零售折扣维持稳定(70-75折)。近期内地疫情反复,但相信没有对集团的零售和供应链构成重大影响。

预计时尚运动业务将于2022年改善

K-Swiss&Palladium的收入减少2.8%到9.7亿元,受疫情和供应链中断的影响。毛利率提升3.9 pct至44.6%, 受益于电商自营业务占比的提升; 期内亏损减少10百万元到-90百万元。K-Swiss已于今年1月份在中国开设第一家门店, 预计全年K-Swiss&Palladium会共开10-20家新门店。K-Swiss&Palladium分别在亚太地区有44家和57家自营门店。由于疫情对海外业务的影响将逐步减少和中国业务开始拓展, 预计此业务今年能有20-30%的增长,亏损金额应会与2021年相若。

专业运动业务增长快速

Saucony&Merrell的收入大幅增长180%到2亿元, 部分受益于Saucony在内地高线城市加速开店的影响。毛利率减少1.3 pct至40.3%, 受服装占比提升的影响; 期内亏损为-40百万元。预计这两品牌于今年继续于内地高线城市增加10-20家门店和提升服装产品的供应; 估计此业务今年能维持快速增长(50%),而亏损也能维持稳定。目前,Saucony&Merrell分别在内地有44家和6家门店。

目标价14.08港元,维持买入评级:

特步2021年业绩表现亮丽; 2022年第一季度依然维持强劲增长, 优于预期。我们预计今年全年收入增长将能维持良好双位数的增长, 利润率也能逐步提升。由于集团拥有良好的特步主品牌和产品(如160x/300x和 XDNA等),同时推进新品牌的培育以完善品牌矩阵去推动长远增长动力; 我们看好集团的长期发展。维持买入评级, 目标价为14.08港元,相当于2022年每股盈利预测25倍。

风险因素

新品牌业务整合不及预期、疫情波动、东南亚供应链的影响

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049