美国国库券遭抛售,市场重新评估联储局加快收紧政策;股市则扭转早段升势

欧洲股市和政府债券息率上升,受风险承受能力反弹推动

亚洲股市缺乏明确方向,市场在联储局公布政策决定前夕态度审慎

联邦公开市场委员会举行后,美国国库券下跌,鲍威尔发表鹰派言论

美股周三扭转早段升势,收市微跌,联邦储备局(联储局)表示,由于通胀高企及远高于目标,且劳动市场紧张,当局计划在短期内开始加息。联储局主席鲍威尔亦表示,有关资产负债表正常化的讨论,将在接下来的会议有进展。标普500指数略跌0.1%。

美国国库券大跌(息率急升),联储局主席鲍威尔发表鹰派言论后,投资者预期联储局将加快收紧政策。息率曲线趋平,对货币政策高度敏感的两年期国库券息率急升13个基点至1.15%,为疫情初以来的最高收市水平。十年期国库券息率急升9个基点至1.86%,而五年期和三十年期息率也大幅上涨。

欧洲股市周三从近期的跌势反弹,央行的不确定性增加,加上地缘政治紧张局势导致波幅扩大。整体而言,道琼斯欧洲指数升2.1%,能源股升幅最大。德国和法国股市分别升2.2%和2.1%。英国富时100指数升1.3%。

欧洲政府债券下跌(息率上升),风险气氛回升,降低了投资者对避险资产的需求。整体而言,德国十年期政府债券息率变动不大。意大利(升4个基点)和西班牙(升2个基点)录得较大波动。英国十年期政府债券息率升4个基点。

亚洲股市周三个别发展,投资者审慎观望联储局的会议结果。资金流出增长股,令一些市场的信息科技股表现疲弱,东南亚股市则相对稳健。中国上证综合指数升0.7%。日本日经225指数跌0.4%,韩国和台湾地区股市也走低。

油价周三延续近期升势,地缘政治紧张局势的担忧可能令市场更加紧张。政府数据显示,美国最大石油中心的原油库存连续第三周减少。3月份美国油价升2.0%至87.4美元。

主要数据公布及市场事件

昨日

在1月份会议上,美国联邦储备局(联储局)联邦公开市场委员会如市场普遍预期,将联邦基金利率的目标区间维持在0.00-0.25%。当局亦维持在12月份政策会议订立的缩减步伐,意味着仍预期净资产购买将在3月初结束。虽然月内维持政策不变,但随附的声明指「委员会预期短期内将适合提高联邦基金利率的目标区间」。这实际上表示可能在3月份会议加息25个基点(主席鲍威尔已确认此举的可能性),惟中期经济表现需大致符合预期。整体而言,主席鲍威尔在记者会上的言论相对鹰派,反映虽然职位对比疫情前水平较低,且通胀可能不会像 12 月份经济预测所指般迅速回落,联储局仍然对劳动市场充满信心。资产负债表正常化方面,鲍威尔指细节将在即将举行的会议上讨论(即3月份及「最少再进行一次讨论」),并暗示正常化可能在周期初展开,步伐将会更快。

加拿大央行如预期所料,在1月份会议上将政策利率维持在0.25%。然而,央行的声明删除了现有的前瞻指引,并判断「经济的整体弱势正被吸收」,这是当局加息的条件,暗示短期内可能加息。加拿大央行估计,2021年第四季的产出差距接近零,并大幅上调2022年第四季的通胀预测,但仍认为通胀风险大致平衡。

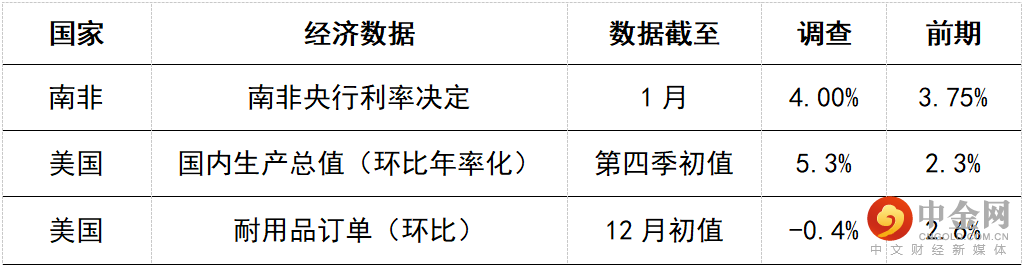

今日公布的经济数据 (2022年1月27日)

预期美国第四季实际国内生产总值增长5.3%(环比年率化)。消费开支复苏和投资仍然稳健为预期录得增长的原因。如预期属实,2021年的增长将约5%。

举报电话: 13816368049