本周,澳大利亚央行和加拿大央行意外Taper,给市场造成不小的冲击。同时,加拿大央行还暗示,加息时间提前;另外英国央行近期也愈加鹰派,全球流动性全面收紧可能比市场预料的更早更突然。

加拿大央行:11月1日起结束QE,2022年预计加息四次

本周四,加拿大央行议息会议出乎市场意料的鹰派,宣布将从11月1日起彻底结束量化宽松,且加息预期提前至2022年4月,2022年全年加息次数也上升至4次。

加拿大银行宣布将从11月1日起彻底结束量化宽松。而且——经济学家们出乎意料的是——它使加息更加接近,2022年4月现在是预期的升空日期,比2022年下半年有所上升,预计明年将有四次加息。

消息公布后,加拿大2年期国债收益率飙升21个基点,至1.08%,在过去四周内涨幅超过100%。1年期国债收益率本周四飙升19个基点至0.72%,在过去五周内几乎翻了三倍。

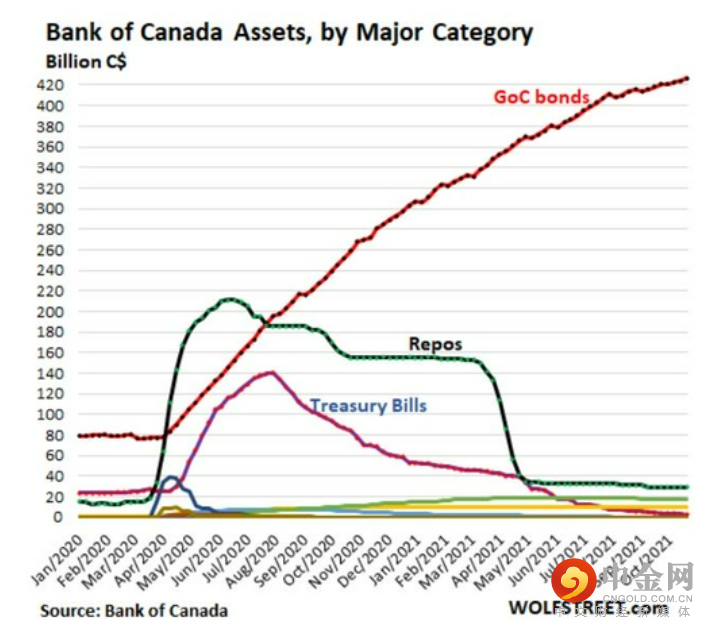

一年前,加拿大央行结束购买MBS,减少购买GoC债券。今年春天,加拿大央行减持加拿大短期国债。目前,加拿大央行的总资产为5020亿加元,较3月份的峰值下降了13%。

加拿大9月份的消费者价格指数飙升了4.4%,是1992年以来的最快增幅。加拿大央行在本周的申明中表示,推高通胀的主要力量是更高的能源价格和与疫情相关的供应瓶颈,而且这两大因素现似乎比预期更强大、更持久。

加拿大央行还表示,通胀预计在明年还会继续上升,但会在2022年年底回落至2%的水平。与此同时,加拿大经济增长有所放缓,但加拿大央行仍然意外“收水”。有趣的是,美联储至今仍然认为通胀是暂时的,不必担心。

加拿大央行议息会议后,高盛将该行加息预测提前至2022年1月。高盛分析师认为,根据加拿大央行周三的鹰派信号,现在预计其首次加息将在2022年1月的会议(此前为7月),此后的三个季度均加息25个基点。预计2022年将4次加息25个基点,2023年3次加息,2024年2次加息(此前分别为1次、2次和4次)。预测调整是因为加拿大央行暗示对通胀的容忍度低于先前认为的水平,该行预计首次加息时机为“2022年中期”。

澳大利亚:Taper恐慌说来就来

美联储等央行一直强调,市场没必要对Taper感到恐慌,央行会持续保持与市场的沟通。但事实并非如此。

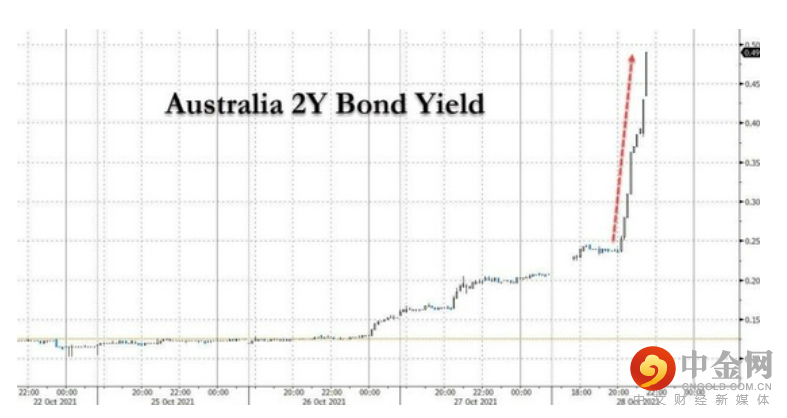

澳大利亚央行出人意料地没有提出购买两年期国债,该债券收益率在本周四一路狂飙,几分钟内将利率从25个基点提高到50个基点,这是雷曼危机后,该类别债券收益率单日最大涨幅。

本周四,市场预期澳大利亚央行会继续购买该国两年期国债,以遏制最近的收益率飙升,因为收益率在过去一天已经远远超过了央行官方的0.1%的收益率曲线控制目标。然而,当澳大利亚央行决定不购买任何债券时,市场感到震惊。

此举不仅会刺激人们对澳大利亚央行考虑提前加息的预期,而且会重新调整澳大利亚收益率曲线政策,这将很快为即将到来的收益率曲线倒挂做铺垫。而这反过来将导致欧洲和美国金融市场,最快在本周五感受到的冲击。本周五,美国2年期国债收益率升至50个基点,为0.52%。

下一步是什么?捷克共和国的国债市场已经提供答案,即2年期国债收益率与10年期收益率出现倒挂,而这可能仅仅是个开始!

END

举报电话: 13816368049