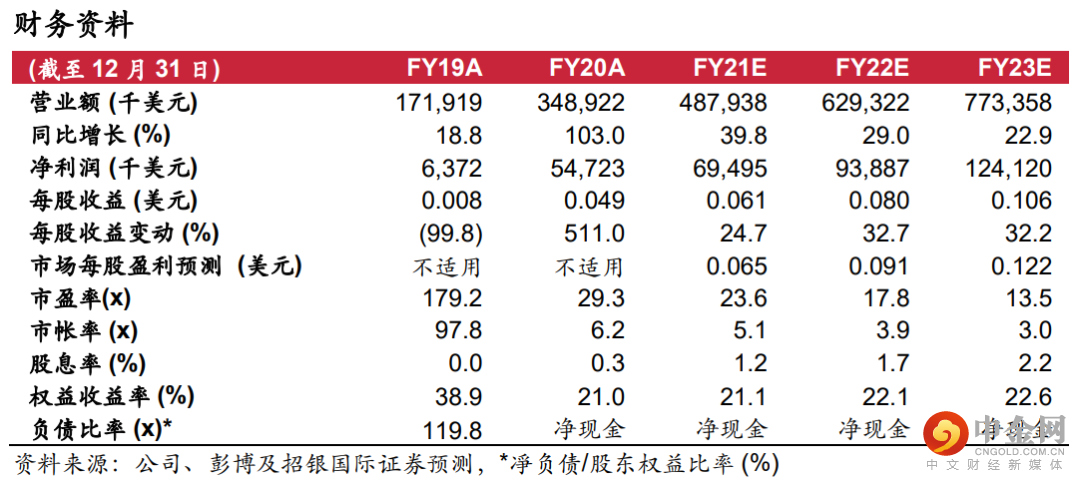

Vesync 主力在美国电商销售,相当领先的小家电公司。在2019 年是美国亚马逊和所有电商管道当中销售第三/第五的小家电公司(市场份额为3.9%)。Vesync坐拥三大主要品牌 (Levoit, Cosori 和 Etekcity),业务专注于家庭环境,厨房,健康监测及户外娱乐电器。在20财年, Vesync实现了3.49亿美元的销售和5,500万美元的净利润,其销售和净利润的年复合增长率在17-20财年亦分别达到60%和208%。

产品:在细分市场里十分创新,而且性价比极高。我们认为Vesync的产品具有强大的竞争力,在亚马逊平台上最畅销,排名第一的空气净化器和气炸锅分别是公司旗下Levoit和Cosori品牌的产品,背靠的是行业领先的客户满意度,原因是:1)物超所值,2)在研发和广告宣传上的大量投资,3)与亚马逊通过的Vendor Central方式紧密合作。

管道:美国电商仍然蓬勃,同时线下管道潜力巨大。我们相信美国的电商行业发展还只是在初步阶段,同时线下管道的增长潜力也是充足的,因为线下小家电行业的销售大约是线上的4倍。鉴于其更高的性价比,更好的用户体验和功能等,其产品应该有足够的竞争力去渗透到不同管道。我们认为,Vesync线下的发展会循序渐进,因为SKU和商店的覆盖率都会稳步上升。

区域︰欧洲的市场相当巨大,而Vesync的产品亦相当有竞争力。欧洲的小家电市场相当巨大,规模约是美国市场的80%-90%,因此它确实为Vesync提供巨大的潜力。更重要的是,我们相信Vesync是有足够的竞争力,因为它的产品已经在英国大受欢迎。此外,Vesync也可以随着亚马逊在欧洲的加速扩张而一起成长。

我们预计20-23财年销售/净利润年复合增长为30% / 31%。主要驱动因素有:在家办公的需求、财富效应、电商渗透率提高、以及对线下管道以及欧洲的扩张。我们认为由于成本压力(运费、原材料成本上涨和人民币升值),21财年公司的毛利率将下降,但22-23财年则因产品升级带动单价提升而改善。我们相信净利率也会有类似趋势,给予电商平台的佣金、员工成本、研发、办公和折旧费用为公司带来一些杠杆。

首次覆盖,给予买入评级,目标价15.60港元。基于25倍22财年预测市盈率,对比国内/海外同业平均的18.3倍/ 21.3 倍有36%/ 17%的溢价,因为︰1)品牌在海外市场拥有一定知名度,2)强大的研发能力和供应链,3)比同业增长更快,4)身处增长潜力更大的电商行业。目标价亦反映1.1倍的三年PEG,而国内/海外主要同业平均约为1.0倍/ 1.3 倍。当前公司股价相当于17.8倍22财年预测市盈率和0.8倍PEG,我们认为估值相当吸引。

举报电话: 13816368049