上周市场概况

美国的非农就业职位增长较预期佳,受惠于社交限制继续放宽

本周市场展望

本周公布的联储局和欧洲央行会议记录,以及最新的英国国内生产总值数据为市场焦点

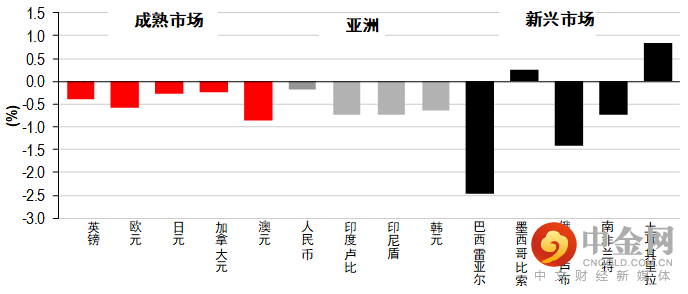

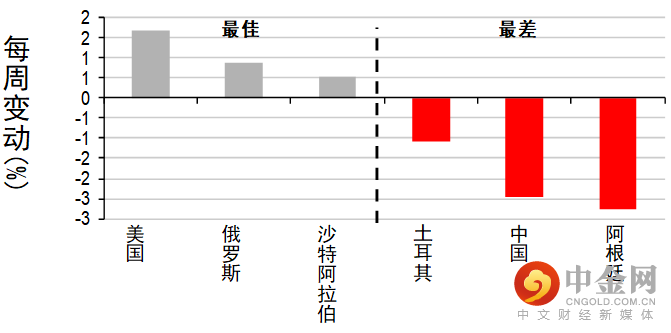

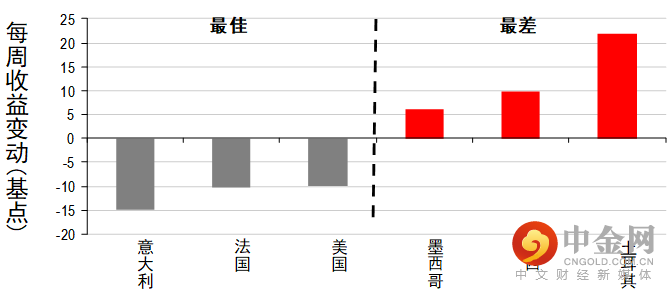

市场变动

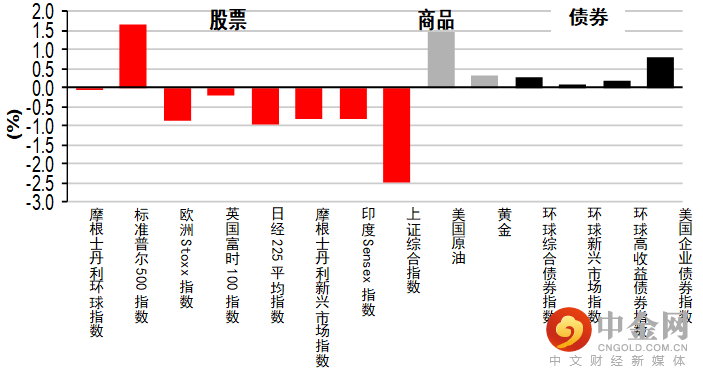

股票:美股上扬,就业市场数据胜预期

债券:美股上周报升,但国库券息率下跌

商品:油价微升,因OPEC+未能就产出水平达成协议

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

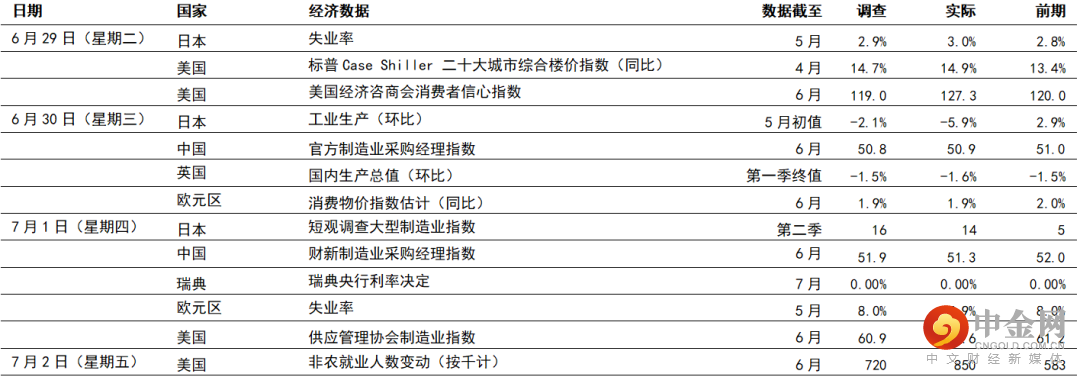

上周市场概况

宏观经济数据及市场事件

美国的非农就业职位增长较预期佳,受惠于社交限制继续放宽

尽管经济持续重启,欧元区核心通胀略跌

美国6月份增加850,000个非农就业职位(预期为720,000个),为10个月以来的最高增长。随着社交限制继续放宽,休闲和娱乐业(新增343,000个)再次带领就业增长,而政府部门重新雇用教育工作者,相关职位增加188,000个。此外,报告内广受关注的失业率升至5.9%,自疫情爆发以来仍有超过600万个职位流失,反映美国劳动市场可能需要一段时间才能完全复苏。

美国6月份供应管理协会制造业指数跌0.6点至60.6,低于指数将跌至60.9的预期。详细数据显示,供给侧限制继续阻碍生产,投入品价格分项指数升至1973年以来最高水平,而劳动力短缺导致就业分项指数跌1点至49.9。然而,有初步迹象显示交货延误和订单积压情况稍为缓和,相关压力可能有所减轻。美国经济咨商会消费者信心指数升至127.3(预期为119.0),迫近2020年2月的水平132.60。对比之下,疫情低位为85.7。报告反映家庭对前景乐观,劳动力差异指标(受访者表示职位「充裕」与「难以获得」的差异)跃升至2000年以来的新高(43.5)。最后,4月份标普CoreLogic二十大城市综合楼价指数为14.9%(同比),达到其15年高位。家庭生活喜好转变、按揭贷款成本低及市场房屋库存偏少,均推动了价格上涨。

欧元区方面,6月份消费物价指数通胀的初步估计将微跌至1.9%(同比),符合市场预期,乃因能源基数效应的作用减弱。服务业的物价压力缓和,也令核心通胀稍为回落至0.9%。5月份欧元区失业率由上月的8.1%(经向上修订)回落0.2个百分点至7.9%,疫情相关经济限制放宽,令一些员工得以重返工作岗位。然而,官方失业指标未有实际反映欧元区劳动市场的不活跃规模,大部分需要社交接触的行业的工人仍在接受政府收入支持计划。

日本5月份工业生产逊预期,收缩5.9%(环比,预期跌2.1%),但按年计仍录得升幅(升22%),乃受基数效应支持。国内再次进入紧急状态对经济的影响盖过出口强劲。由于半导体短缺,汽车等行业暂时减产可能使整体生产受压。另一方面,日本实施紧急状态对国内市场造成影响,但日本央行第二季的短观调查大型制造业指数较第一季有改善。出口复苏强劲可能支撑了企业利润和气氛。

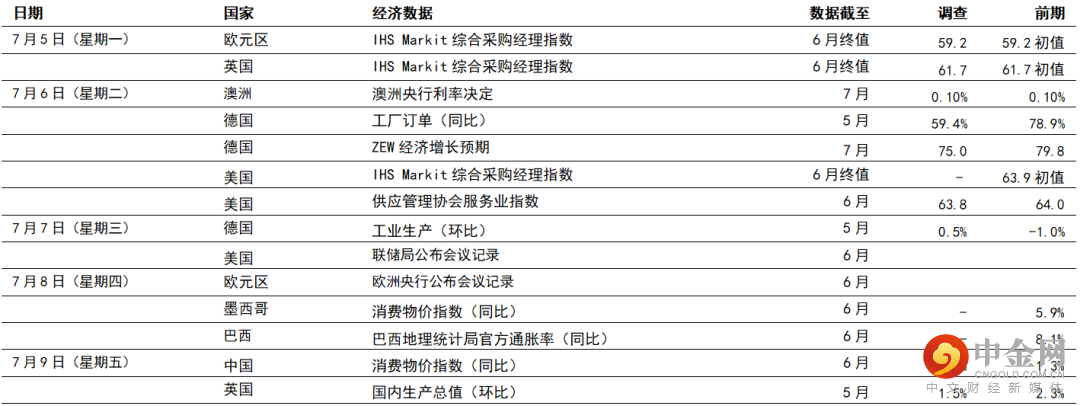

本周市场展望

宏观经济数据及市场事件

本周公布的联储局和欧洲央行会议记录,以及最新的英国国内生产总值数据为市场焦点

美国

预期美国6月份供应管理协会服务业采购经理指数将降至63.8,仍接近5月份创下的64.0新高。受惠于疫苗接种、限制放宽和家庭需求受压抑,整体数据自3月份以来一直保持强势。制造业数据方面,受访者可能继续将瓶颈和运输延误视为主要忧虑。

在6月15日至16日的政策会议上,美国联邦储备局(联储局)官员上调其增长预测中位数,并提出加快政策正常化。据官员最新的经济预测摘要显示,预期2023年下半年的中位数为加息两次。官员讨论的进一步细节将载于本周三公布的联储局会议记录。

欧洲

欧元区方面,欧洲央行将于周四公布6月份会议记录。预期央行将在第四季开始放慢资产购买步伐,委员会维持「远高于正常水平」的政府债券购买步伐至9月份,其理由将受密切关注。

预期德国5月份工业生产将增长0.5%(环比),受惠于环球货品需求强劲。产出较疫情前水平低约5%,由于供应问题持续,汽车生产仍可能拖低整体数字。另一方面,工厂订单远高于疫情前水平反映需求强劲,预期5月份将进一步增长1.1%(环比)。

随着英国的疫情限制逐步解除,预期英国国内生产总值继3月份和4月份稳步上扬后,5月份将继续增长(升环比1.5%)。展望第三季,经济逐步接近疫情前水平,增长可能放缓。

亚洲及澳洲

预期中国6月份消费物价指数通胀为1.3%(同比),与5月份持平,部分服务业的升幅被猪肉价格回落抵消。此外,原料价格放缓(不包括原油),预期生产者价格指数通胀将降至8.7%(同比)。

预期澳洲央行将维持主要政策利率不变。然而,预期当局将改变量化宽松和息率曲线控制的计划。经济数据较预期佳,失业率处于COVID-19前水平,且物价压力已见减弱,政策支持可望持续。近期爆发的COVID-19疫情和新一轮封锁措施可能加强上述预期。

举报电话: 13816368049