主要数据

行业: TMT

股价: 87.79 美元/88.20 港元

目标价:118.00 美元/116.00 港元(+34%/32%)

市值:2,309 亿美元/1.79 万亿港元

收入利润均超预期

2023 年 Q3 财季收入同比增长 2%至 2,478 亿元人民币,高于彭博一致预期的 2459亿元。销售和市场费用占收入比由去年同期 15%下降至 12%,产品开发费用和一般及行政费用占比基本持平,分别为 6%/4%。经营利润同比增长 396%至 350 亿元,主因 22 财年同期计入了数字娱乐业务的商誉减值 224 亿元,剔除该项影响后,经营利润同比增长 17%。净利润同比增长 138%至 457 亿元,Non-GAAP 净利润同比增长 12%至 446 亿元,高于彭博预期的 445 亿元。截至 12 月末,公司回购了 33 亿美元的股票,目前尚有 213 亿美元的回购额度;本季度自由现金流 357 亿元。展望当下,宏观环境依然对营收的增长存在一定阻力,但降本增效仍在持续,预计利润端的复苏将快于收入端。

GMV 录得中单位数下滑,新业务减亏进展良好

1)中国商业收入同比下降 1%至 1,700 亿元,EBITA 利润率为 34%,同比持平。其中,零售商业收入同比下降 1%至 1,658 亿元,客户管理收入同比下降 9%至 913 亿元,主因实物 GMV 同比录得中单位数下滑;双 11 期间,天猫 GMV 同比持平,淘宝GMV 录得单位数下滑。新业务方面,淘特及淘菜菜亏损持续收窄。2)直营收入同比增长 10%至 744 亿元。其中,盒马同店销售额实现双位数增长,毛利率与履约效率持续改善。3)国际商业收入同比增长 18%至 195 亿元,EBITA 利润率同比提升 14 个百分点至-4%。其中,国际零售同比增长 26%至 146 亿元,整体订单量同比增长 3%,主要来自 Trendyol。Lazada 东南亚订单量同比小幅回升,单均亏损同比持续改善。4)本地生活收入同比增长 6%至 132 亿元,订单量同比持平,EBITA利润率同比提升 17 个百分点至-24%。其中,饿了么 GMV 实现正增长,12 月订单量同比变化转正,单位经济效益持续为正数。5)菜鸟收入同比增长 27%至 166 亿元,抵消跨分部交易后为 17%,其中 72%来自外部客户;EBITA 利润率盈亏平衡。

云计算 YoY+3%,公有云健康增长

云业务收入同比增长 3%至 202 亿元,抵消跨分部交易前为 1%;非互联网客户收入同比增长 9%,占比为 53%,主要由金融服务、教育及汽车行业所驱动。按种类,公有云收入实现健康增长,混合云收入为负增长。EBITA 利润率为 2%,同环比基本持平。

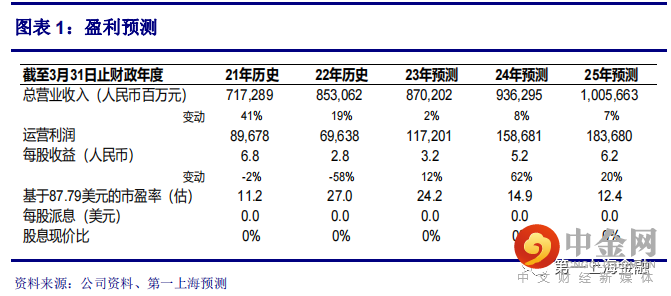

目标价 118.00 美元/116.00 港元,买入评级

公司当前面临来自宏观环境和竞争格局的双重影响,收入端增长存在压力,但公司不断削减亏损业务,我们认为利润端将会持续修复。我们下调预计未来三年收入至 8,702/9,363/10,057 亿元,上调 GAAP 利润至 593/1,010/1,218 亿元。采用分部估值法,考虑到公司在各个细分领域均存在强劲的竞争对手,下调估值倍数,求得目标价 118.00 美元/116.00 港元,维持买入评级。

风险

1)宏观经济不确定性和消费增长疲软;2)国内电商和云计算行业竞争加剧;3)新兴业务进展不及预期;4)平台经济、蚂蚁集团相关监管环境改善;5)PCAOB整改及在港双重主要上市相关进展。

举报电话: 13816368049