FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 交易所

股价:343.6 港元

目标价: 400.0 港元(+16.4%)

市值: 4356.3 亿港元

龙头公司基本面反转和美元流动性改善

这两大对于公司来说极其重要的观察点目前均已出现触底反弹迹象。尽管2023年国内经济增长压力不小,但复苏已成定势,虽然短期内感染峰值可能带来扰动,但春节后经济复苏有望加速,主要龙头公司基本面拐点在望;美元流动性方面,美国10月CPI增速回落程度好于市场预期,联储加息或将进入第二阶段,美元流动性有望缓解,两个重要外部观察点均出现触底甚至反弹迹象。

ADT明显回升,2023年有望维持

按月度来看,公司2022年10月ADT 1046亿港元;伴随市场明显回暖,11月ADT已回升至1404亿港元,若换手率能够维持在现有水平,则ADT有望在市场估值提升过程中得到恢复。考虑到公司显著的beta属性,估值修复有望先于业绩修复。

短期波动不改变长期向好态势,战略规划持续落地

公司已于11月1日宣布优化现行的现货市场交易费结构。原方案下,交易费用分为两笔,新方案下,交易系统使用费取消,交易费+0.00065%至0.00565%,费率约提升+13%。我们相信此次交易费结构改革将强化香港市场的市场吸引力,带动市场交易额上升,提振现货市场盈利基础。今年来港交所已推出多项安排强化港股市场吸引力,包括引入衍生产品提供假期交易,提升个股股票期权及期货市场的持仓限额,以及优化沪深港通交易日历安排等,我们持续看好港交所的长期业绩弹性。

维持目标价至400港币,维持买入评级

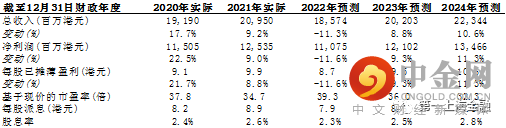

我们依然认为公司将长期受益于中国资产资本化率提升和资本市场扩容,但短期业绩仍将受市场成交额大幅下调的影响。尽管由于今年以来较为不利的宏观因素,港交所的动态市盈率短期内可能仍会继续处在上行通道中枢以下,但考虑到港交所的长期增长前景和竞争优势,我们分别调整公司22/23/24年收入预测至185.7亿/202.0亿/223.4亿港元;调整净利润预测至110.8亿/121.0亿/134.7亿港元,维持未来12个月目标价至400港元,对应2023年36倍PE,较现价尚有16.4%的涨幅空间,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049