主要数据

行业: 公共事业/环保

股价:5.81港元

目标价: 9.5 港元(+63.4%)

市值: 94.84亿港元

21/22 财年归母净利润同比下滑 4.8%

期内公司收入同比增长 4.8%至 67.8 亿港元,其中自来水板块录得收入 47.4 亿港元,同比减少 3.3%。主要由于受疫情影响,供水建设及接驳服务收入减少;直饮

水板块收入录得收入 4.1 亿港元,同比增长 69.9%。期内毛利率下降 2 个 pct 至37%,净利润同比下降 4.1%至 15.1 亿港元。期内公司业绩下滑主要由于 1)受疫情影响,供水接驳服务和建设服务均有所下降,调价的项目较少;2)人民币汇率波动导致汇兑损失;3)美元利率上升。公司宣派中期派息每股 16 港仙,同比持平。

直饮水业务仍保持高增速发展

期内公司自来水业务收入同比下降 3.3%,但供水经营服务业务增长 2.8%,期内共有两个项目实现涨价。截止期末,公司自来水业务处理规模达 1027 万吨/日,在建及拟建规模达 666 万吨/日。期内,在部分地区受疫情影响情况下,公司直饮水业务仍然保持高速增长,新增超过 1600 个项目,新增用户约 100 万人。截止期末,公司直饮水业务覆盖 21 个省超过 165 个县市,项目(已建+在建)超过 4000 个,服务人口超 400 万。公司在直饮水领域具有先行者优势和诸多高技术储备,加上直饮水能满足人们对高质量饮用水的需求、能有效减少水资源浪费和低碳环保的特点,公司直饮水业务有望在未来 5 年获得快速发展。

供排一体化初见成效

期内,公司环保板块收入同比大幅增长 22.3%,达到 7.3 亿港元,利润同比大幅增长 33.2%,达到 2.5 亿港元。业绩增长主要由于期内更多由供排一体化带动的建设工程以及污水处理量有所上升。公司的供排一体化战略正开始取得成效,未来供水和环保板块的协同性将为公司的盈利带来更多优化空间。

目标价 9.5 港元,买入评级

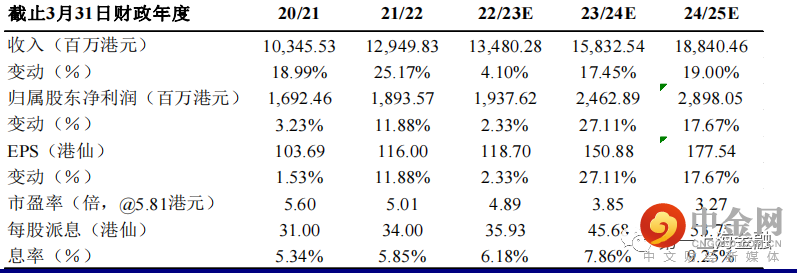

公司 22/23 财年上半年业绩虽然有所下滑,但是剔除人民币汇率波动影响,公司收入增长 8.6%至 58.3 亿港元,净利润同比微降 0.9%至 13 亿港元。随着疫情防控的优化以及美元利率的稳定,公司的业务仍然能保持较高增速发展。基于自来水供水量双位数增长的预期以及直饮水业务的爆发式增长,我们估算未来三年公司归母净利润分别为 19.4 亿\24.6 亿\29.0 亿港元。我们给予公司未来 12 个月目标价 9.5 港元,对应 2022/2023 财年 8 倍 PE,维持买入评级,较为吸引。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049