原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

#中期研究院

238

个

#农产品

57

个

↑ 点击上面“蓝字”关注我们!

一、行情回顾

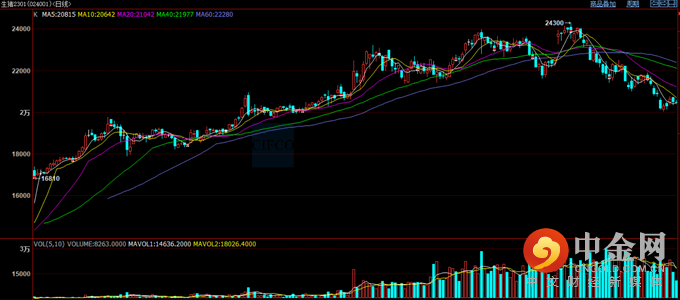

11月生猪期货起伏较大,呈现涨-跌-涨-跌走势,但重心整体依旧下移,主力01合约从月初22000以上跌至20000点附近。生猪期货下跌最主要原因在于现货下跌所带动,基差修复,目前看盘面价格和现货保持基差较合理。主力01合约在跌破22000之后开始加速,但试探20000点未成功,20000点表现较强支撑。

图1:

生猪主力合约

资料来源:博易云、中期研究院

11月生猪价格呈现持续下跌趋势,全国出栏月均价为24.03元/公斤,较上月下跌2.78元/公斤,环比下降10.78%,同比上涨39.06%,最高点出现在1日26.13元/公斤,低点出现在27日21.58元/公斤。11月进入腌腊窗口期,大多集团企业出栏计划增加,而随着价格下跌,散户恐慌情绪增加,大猪出栏增多,市场猪源充足。而由于今年冬天暖冬,腌腊等推迟进行,加上疫情反复影响消费,需求方面依旧比较低迷。目前看来,供需方面皆无明显起色,前期压栏和二育生猪逐步进入市场,而今年过年早叠加经济不好需求不确定较高,预计12月生猪价格难有亮眼高度,上方压力较大。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

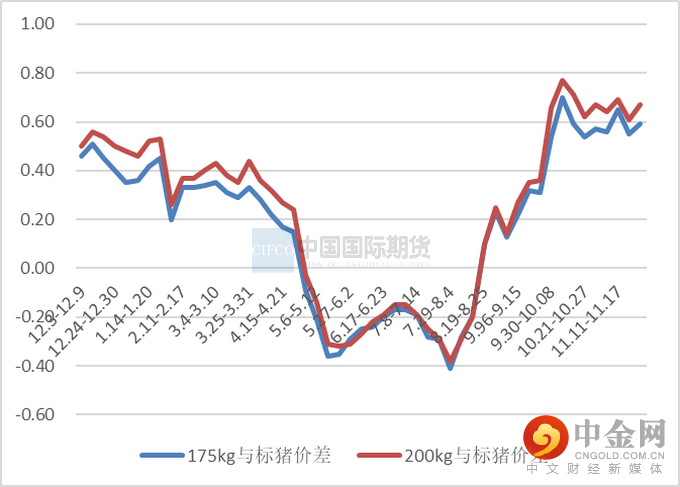

11月肥—标价差依旧为正,月内最高达到0.65(170公斤-标猪)和0.69(200公斤-标猪),较10月有所收窄。11月规模场出栏增量,散户在价格下跌影响下情绪松动大猪出栏增加。肥猪供应增多,但腌腊、灌肠需求增量不明显,导致月度肥标价差缩小。12月气温下降腌腊增多,月底由冬至,支撑大猪消费,预计肥标价差再次扩大。

图3:生猪肥-标价差

资料来源:涌益咨询、中期研究院

二、基本面分析

(一)供给方面

1、

生猪产能变化

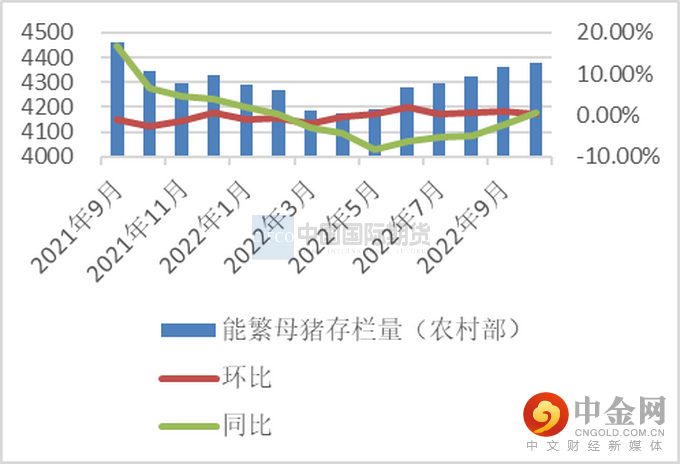

根据农业农村部数据显示,10月末能繁殖母猪存栏4379万头,环比增加0.40%,同比增加0.70%,较4月份低点连续6个月环比增幅,较4100万头母猪基础量增加6.8%。根据涌益咨询数据显示,能繁母猪环比增幅 1.73%,后备母猪留种量环比增加 1%。根据农产品网数据显示,能繁母猪环比增加 2.81%,同比增加 3.47%。

从数据上看,能繁母猪数量持续增加,且增幅扩大。由于近半年产业扭亏为盈,各企业现金流较为充沛,集团场出于扩大市场份额等考虑,持续按计划补栏母猪并更新替代生产效率低的母猪。散户由于对远期行情不乐观,补栏能繁母猪相对谨慎,中型场在头均利润尚可观观之时选择补栏,小散户一般只在一年特定时间段出猪,10月补栏母猪对应8-9月生猪出栏,也可延后到第四季度,因此补栏母猪量有所增加。整体看,10月能繁母猪补栏量增长明显。

从5月份开始,生猪产能持续扩张,从时间上推,生猪出栏量将在明年3月之后加速增长。

图4:能繁母猪存栏量

资料来源:

农业农村部、涌益咨询、中期研究院

2、

补栏情况

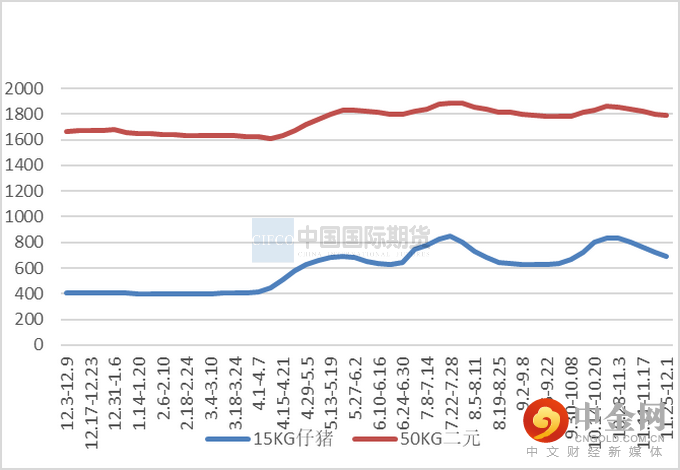

11月外三元仔猪出栏均价为763元/头,较10月增长1.06%,;二元母猪市场销售均价为1822元/头,较上月持平。仔猪价格涨幅较前几个月收窄,主要由于月内毛猪价格持续下行,业内对后面预期有所调整,大多数养殖户补栏情绪较前期更加谨慎,仔猪市场询盘积极性减弱,需求意向有所调减;11月二元母猪成交依旧不温不火,集团场外采量有限,多以自用母猪群为主,散户对于二元母猪补栏一直较为谨慎,补栏积极性也不高。

从补栏节奏和情绪上看,市场前期相对看好今年第四季度,但是随着11月价格持续走弱,心态有所改观;而随着产能恢复,明年供给增多,对于明年行情不很乐观,补栏情绪一直不高。

图5:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

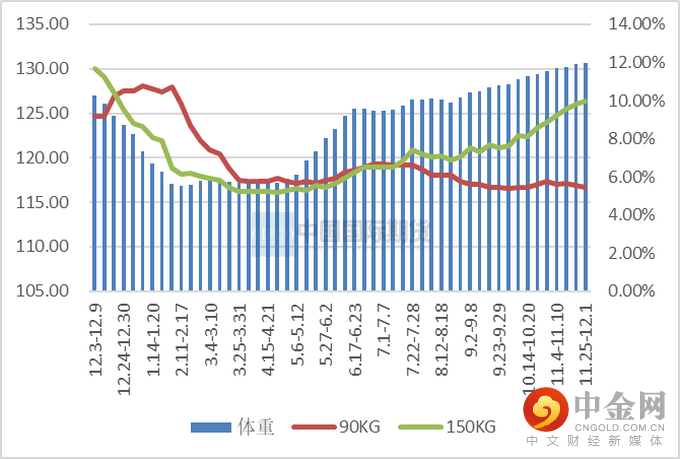

3、出栏体重

11月全国出栏平均体重130.22公斤,环比增加3.19%。月内生猪出栏均重继续增加但增幅收窄,猪价持续下行引发恐慌,散户出栏大猪增多,集团场许多提前了出栏计划,均重有所下调,整体出栏均重未有大增。

今年冬天气温较高,腌腊灌肠有所延迟,12月进入腌腊窗口期,大猪需求增加,前期压栏和二次育肥生猪将会大量出栏,预计出栏均重继续增加。

图6:出栏体重

资料来源:涌益咨询、中期研究院

(二)需求方面

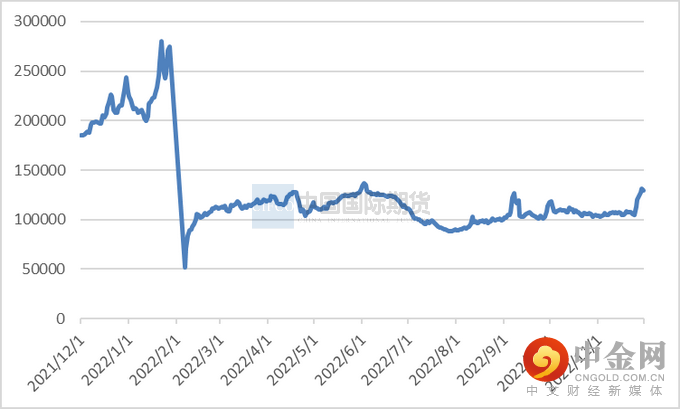

1、生猪屠企屠宰量

11月样本屠宰企业日均屠宰量109719头,环比增加1.69%。11月屠宰厂宰杀量较10月有所增加,规模以上屠宰厂宰杀量增涨8%左右,养殖端生猪出栏增加,市场猪源充足,屠企收猪量增加,开工率上涨。

随着气温下降,终端消费渐佳,灌肠腌腊陆续开启,加上疫情解封、冬至、双旦节日,预计12月屠宰量继续增加。

图7:屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

11月全国猪肉价格下跌明显,均价为30.97元/公斤,较10月均价下降3.45元/公斤,跌幅10.02%。月内毛猪价格下跌明显,白条价格跟随下降。疫情多地封控影响需求,终端猪肉消费低迷,走货不畅。

随着气温降低,南方开始腌腊,加上疫情解封利好消费,预计需求有所回升,猪肉价格好转。

图8:猪肉价格

资料来源:涌益咨询、中期研究院

(三)

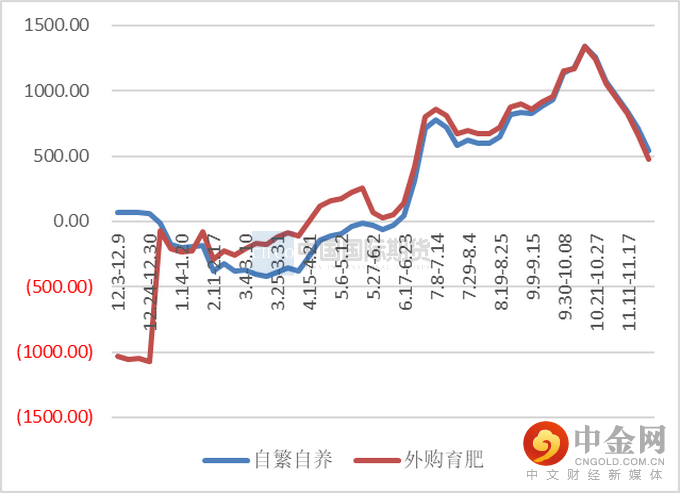

养殖利润

11月猪价持续下跌,饲料原料成本增加,养殖利润较10月大减,截至11月底,自繁自养利润542.22元/头,外购仔猪利润475.46元/头,较10月底跌幅近50%。猪价下跌,养殖利润收窄,加之需求不确定,养殖端对待未来态度趋于谨慎。

图9:养殖利润

资料来源:涌益咨询、中期研究院

三、总结与建议

今年春节较早,加上腌腊灌肠延后、前期疫情封控,预计需求会集中到12月,对猪价形成支撑。同时养殖场加速出栏,前期压栏和二次育肥大猪出猪,供给也会相应增加,供需博弈,预计猪价震荡上行,但上方压力较大。

期货方面,01合约即将移仓换月,随着交割月临近,和现货共振更强,结合交割成本和地区间价差,基差在1500-2000较合理;前期03和05合约作为空头配置较多,目前看成本支撑较强,03月对应的供给处于年内低点,5月面临疫情全面放开,都利好猪价,03和05合约可以考虑逢低试多。预计目前现货价格在驻底,后期上涨带动期货盘面买入情绪,建议前期投机空单择机获利了结。

作者:中期研究院 农产品研究团队

2022年12月5日

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

举报电话: 13816368049