原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

#中期研究院

238

个

#有色金属

19

个

内容摘要:

逻辑:

11月行情出现了较大的波动,但整体而言受制于现货市场的萎靡,资金推动下的镍价快速回落,甚至沪镍主力合约一度跌破19万。但我们预计12月市场或出现转机。一是产业方面,11月的需求不佳,但供给收缩非常快,无论镍铁端还是不锈钢都开启了减产,有利于稳定库存。二是消息面,随着印尼镍铁关税政策、LME政策、包括国内疫情政策、美联储加息放缓等政策的逐步出台,形成了镍价走高的催化剂。总体看,短期基本面没有更差,而宏观面和消息面走强,有助于镍价重心上移。

正文:

01

基本面分析-上游

上游:镍矿:

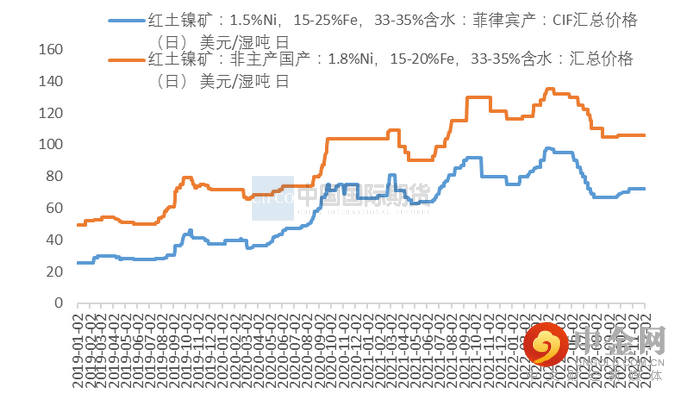

矿价依旧坚挺

截止12月2日,镍矿市场CIF成交价格NI:1.8%为106美元/湿吨,已经连续2月无变动,可见镍矿价格非常坚挺。回顾过去镍矿价格,7-8月持续下跌,9月以后镍矿价格有所企稳,11月在菲律宾雨季叠加台风的干扰下,镍矿价格就维持坚挺。我们预计随后菲律宾镍矿资源的不断开采,储量逐步消耗,或未来镍矿价格将维持高位震荡。

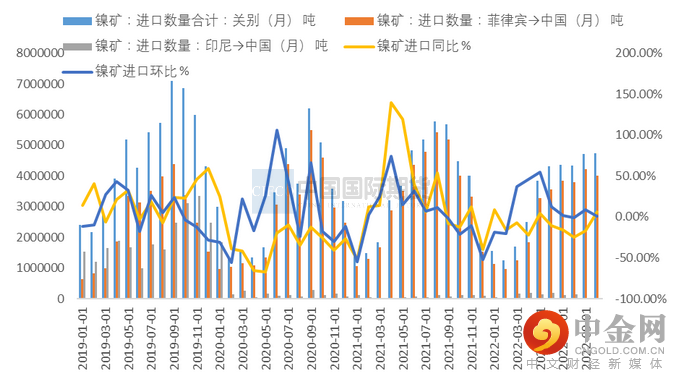

海关数据统计,2022年10月份,中国镍矿进口量为473.95万吨,环比上升0.47%;同比增长5.88%。其中,自菲律宾进口镍矿量为400.56万吨,较上月下降21.41万吨。10月菲律宾的镍矿进口量较前月有所下降,1-10月自菲律宾镍矿进口量总量较同期有所下降。印尼的镍矿进口已降为0。

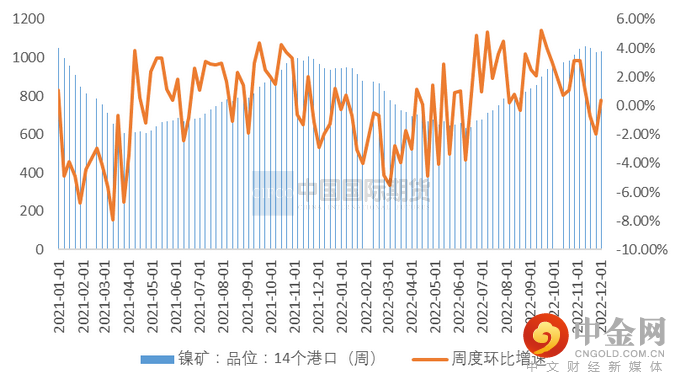

镍矿港口库存高位震荡,累库的增速下降。截止12月2日,MYSTEEL数据显示,国内港口镍矿库存10034.15万吨,尽管较10月份而言,仍有所上涨,且11月中旬库存一度达到最高,但下旬开始出现累库增速减缓的情况,不过这和镍矿进口量本身环比变化不大有关,由于镍铁对矿的需求仍然不强,因此港口库存高位震荡,目前,并未出现镍矿的降库拐点。

图1-1:10月镍矿进口量环比0.47%,镍矿进口量同比5.88%

资料来源:MYSTEEL,中期研究院

图1-2:镍矿港口库存周环比小幅增加

资料来源:

MYSTEEL,

图1-3:红土镍矿CIF价格坚挺(美元/湿吨)

资料来源:MYST

EEL,

02

基本面分析-中游

中游:

镍铁、硫酸镍及电解镍:年底减产增多

镍铁产量分析:

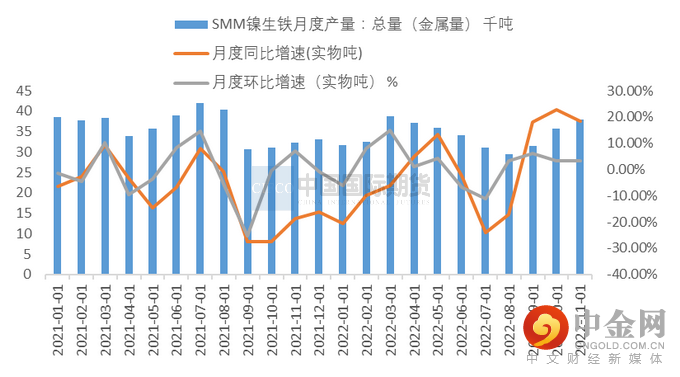

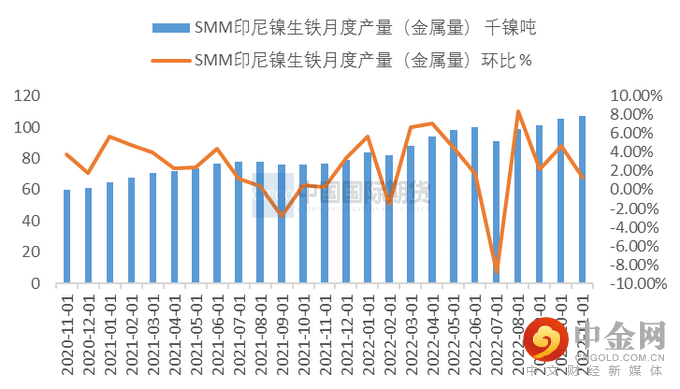

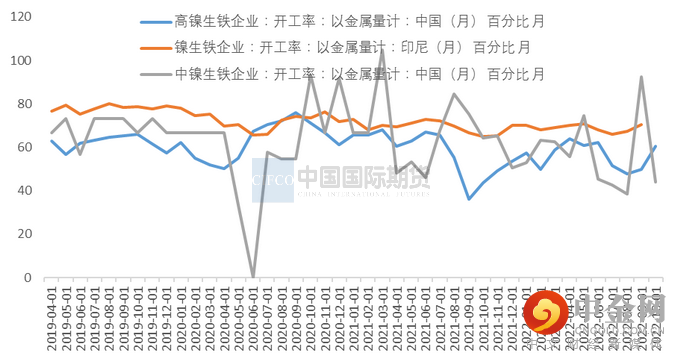

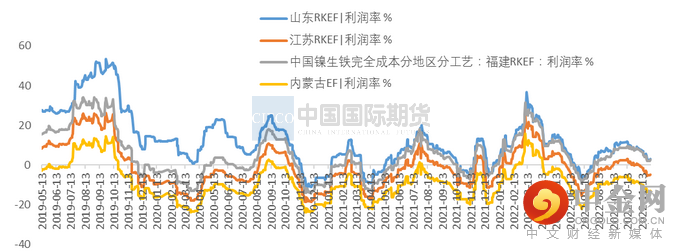

11月镍铁国内和印尼的产量均环比继续增加,不过边际增速也在继续减弱,12月基本结束镍铁强供给的可能。SMM数据显示,2022年11月全国镍生铁产量为796.8千吨(3.79万镍吨),同比增加18.3%,环比增加3.33%,同比和环比增速均出现下降。印尼方面,11月的镍生铁月度产量达到10.71万镍吨,环比增加1.32%,环比增速逐步从8月的8%以上增速持续走低。开工率方面,国内11月全国镍生铁开工率60.44,较9月明显上升。印尼的镍铁开工率依旧保持在高位。不过国内镍铁的生产利润已经被挤压所剩无几,SMM的统计的完全成本的利润率,截止12月1日,仅有山东和福建的RKEF可以勉强维持2.87%和2.58%的利润率,而江苏的RKEF和内蒙利润率已经呈现亏损。

镍铁进口分析:

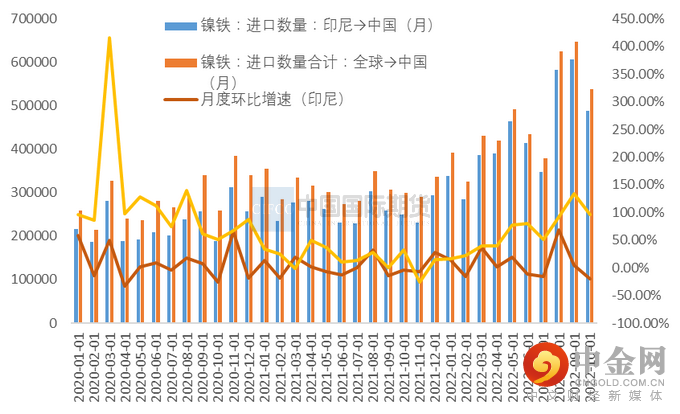

印尼镍铁的进口量有所下降。2022年10月中国镍铁进口量53.70万吨,比上月减少16.85%,同比增79.56%,虽然在超高速区间,但增速已经有所放缓,主要由于印尼的镍铁进口量环比下降。其中,自印尼进口镍铁量48.74万吨,月度环比减少19.67%,同比增加95.57%。总体看,印尼出口至我国的镍铁量8、9创历史新高后,10月开始大幅环比减少,不过相比去年同期,进口量仍很大。随着镍铁、不锈钢以及硫酸镍产能逐步从国内向印尼转移,未来其进口量仍然不低,对国内的替换越来越强。

硫酸镍的供需:

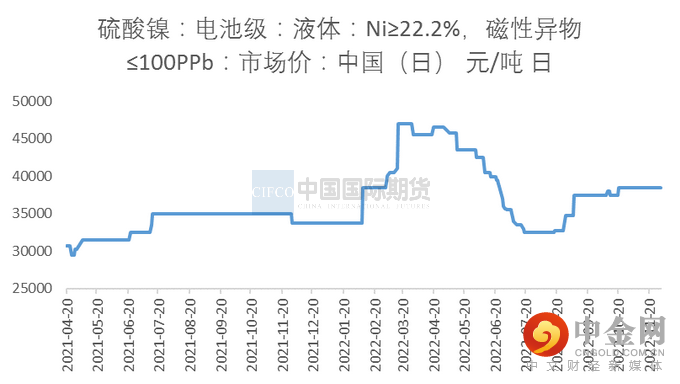

硫酸镍-镍豆溢价仍然倒挂,纯镍生产占比仍然不高,即期利润亏损严重的情况下,纯镍生产占比仍然不高。SMM数据显示,2022年11月全国硫酸镍产量19.79万吨,环比增加6.6%,同比增51.12%。海关数据显示,10月硫酸镍月度进口4011吨,同比增30.78%,环比下降33.86%,。此外,为硫酸镍提供原料的中间品进口量仍在高位,其中,镍湿法冶炼中间品10月进口量87047吨,同比增长171.25%;镍锍10月进口量15979吨,环比下降8.98%,同比增加7889.5%。根据SMM数据显示,10月硫酸镍的原料占比如下:镍豆镍粉等纯镍占比回落至6%,原生镍提升至82%,再生镍降至12%。在巨大的亏润压力下,纯镍制备硫酸镍的比例在不断下降。在成本支撑下,硫酸镍的价格也非常坚挺,截止12月2日,MYSTEEL公布的电池级硫酸镍液体价格38500元/吨。预计未来一段时间,硫酸镍价格重心仍将不断上移。

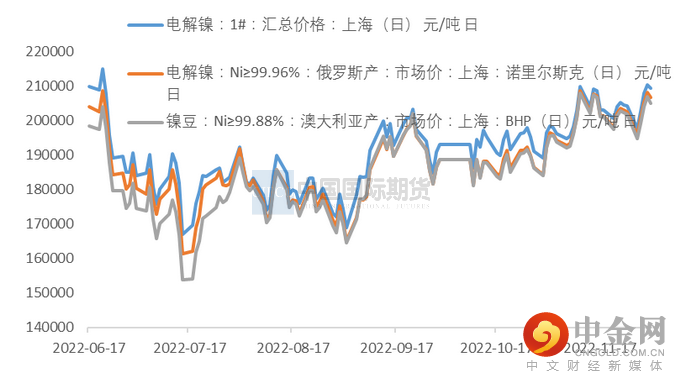

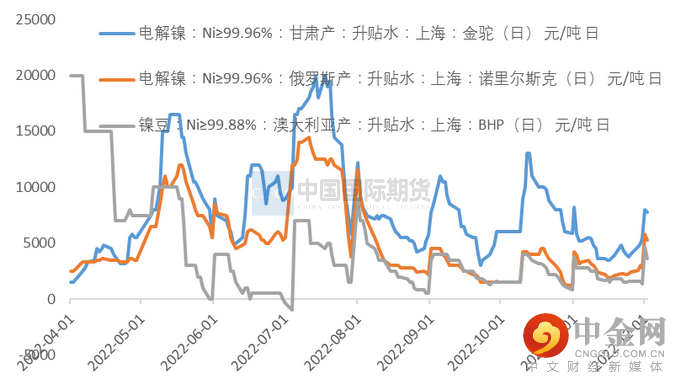

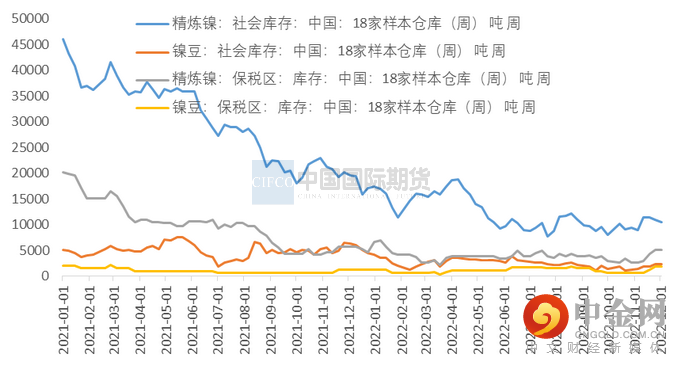

精炼镍供给:11月下旬镍价回升,精炼镍升水由11月中上旬的一路走低开始逐步走高。11月,SMM公布的全国电解镍产量仍旧在相对高位。11月国内电解镍产量为1.61万镍吨,同比增长3.11%。11月SMM公布开工率84.7%,开工率位于历史高位。库存方面,截止12月2日,MYSTEEL公布的18家样本库存为1850吨,11月开始出现明显的上升趋势。按照MYSTEEL数据显示,11月初18家样本库存690吨,12月初相较11月实现了1.68倍上涨。出现社会库存方面的增长,重要原因是电解镍当前生产利润可观,企业生产积极性高,供给充裕。

图2-1:高镍铁价格回落

资料来源:MYSTEEL,SMM,中期研究院

图2-2:镍铁月度产量(实物吨)环比增加3.33%

资料来源:MYSTEEL,SMM,中期研究院

图2-3:印尼产量(金属吨)

资料来源:MYSTEEL,SMM,中期研究院

图2-4:镍铁进口环比下降(实物吨) (%)

资料来源:MYSTEEL,SMM,中期研究院

图2-5:镍生铁月度开工率回升明显

资料来源:MYSTEEL,SMM,中期研究院

图2-6:镍生铁各地区生产利润,多数实现亏损

资料来源:MYSTEEL,SMM,中期研究院

图2-7:MYSTEEL(市场均价):电解镍小幅反弹

资料来源:MYSTEEL,中期研究院

图2-8:纯镍升贴水高位

资料来源:MYSTEEL,中期研究院

图2-9:电解镍库存小幅上升

资料来源:MYSTEEL,中期研究院

图2-10:SMM电池级硫酸镍平均价:硫酸镍价格震荡

资料来源:MYSTEEL,中期研究院

图2-11:硫酸镍不同原料

生产成本

资料来源:MYSTEEL,中期研究院

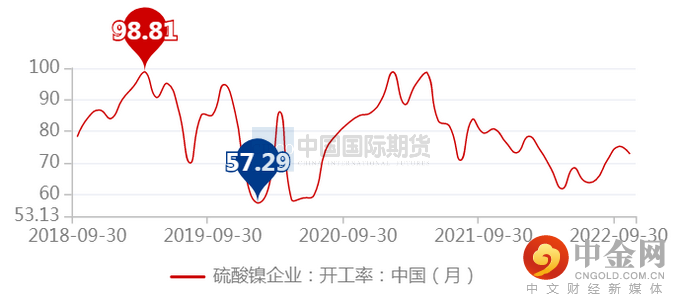

图2-12:硫酸镍企业开工率高位回落

资料来源:MYSTEEL,中期研究院

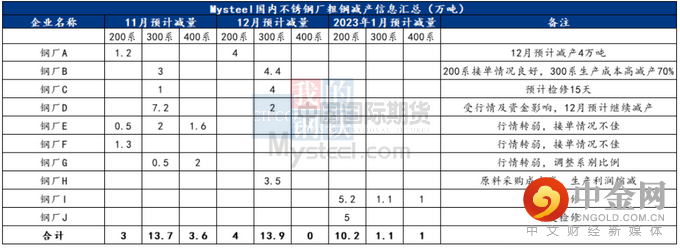

【专题1】11月镍铁及不锈钢减产力度增加

由于镍铁和不锈钢均面临较大的成本压力,而由于需求端较弱,又很难将价格转嫁给终端,这导致11月的镍铁厂和300系生产亏损不断扩大。目前仅有山东和福建RKEF勉强维持成本线。进入11月和12月镍铁和不锈钢厂的减产力度开始增加。

MYSTEEL不完全统计11-12月的镍铁减产将影响约1487镍吨产量,对市场的影响还是不小的。截止11月29日MYSTEEL汇总情况如下:

表1 国内镍铁厂11月、12月、1月减产情况

不锈钢方面,MYSTEEL的统计如下,预计影响300系约28.7万吨产能,目前的总量对国内供给产生的影响尚不大,但不排除随着越来越企业生产亏损,未来减产导致的供给缩减也更多。

表2 国内不锈钢厂11月、12月及1月减产情况

【专题2】产业面消息解析

消息1:

印尼镍铁征税的声音甚嚣尘上,不过11月底的会议上,并未对镍铁关税征税税率达成一致,不少镍铁企业对镍铁征税表示反对。税率方面,市场本来预期税率约在2%左右,但印尼能源矿产部则提出税率要高于市场预期。关税仍以LME*0.8*镍含量*税率为公式。据悉,关税最终确定还需要数轮讨论会议。但可以预见,印尼对于禁矿以后,镍铁和高冰镍等附加值产业的发展表示满意,且多次表达要继续提升新能源产业链在印尼的布局。因此,未来大概率印尼将继续增加低附加值镍产品的限制,这将进一步将镍定价权掌握在印尼政府手中。

消息2:

11月19日,LME做出决定,不禁止俄罗斯金属在其系统中交易和储存。不过3月之后,LME就一直加强伦镍的交易监控。11月再度出现伦镍暴涨暴跌之后,继续提高了镍的保证金至每吨6110美元,较此前提高28%。此外,今年3月以后,伦镍就暂停了亚洲时间段交易。这导致伦镍的投机度大幅下降,影响了流动性。但11月29日,据外媒称LME高管表示有望恢复亚洲时间段交易,并且考虑到目前纯镍在现货产业中的应用,考虑纳入二类镍作为交易或交割对象。这消息很大程度上,让市场带来希望,伦镍有望再次恢复活跃,成为资金追逐的对象。

小结:

和我们上月的预期相似,11月由于不锈钢终端需求走弱,且300系已经经历了高增产阶段,镍铁需求量在11月逐步下降。无论印尼进口还是国内产量均出现疲弱迹象。镍铁生产的利润也在高成本镍矿和下游采购力度减弱的双重挤压下,不断走低,直至亏损。在成本压力下,镍铁厂11月和12月的减产力度将逐步增加。这有利于缓解12月的供给过剩压力。此外,消息面,我们将密切关注来自印尼和LME的产业面消息。印尼对镍铁征收出口关税几乎板上钉钉,不确定性仅来自于税率多少。LME的消息也反映了,国际镍市场投资者对交易限制的反对声音较大。这两个产业面的消息,一个作用于产业基本面,一个作用于期货资金面,但都对镍价产生利多效果。我们认为这将成为短期内影响镍价的重要逻辑。

03

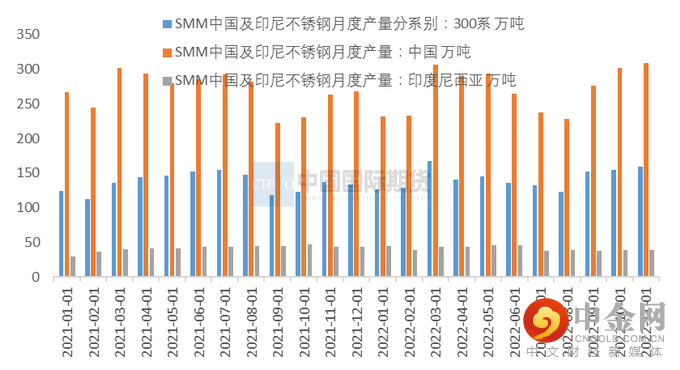

不锈钢产量:

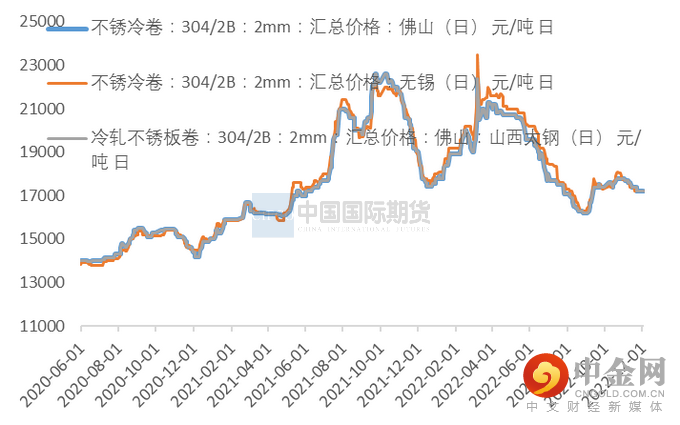

SMM调研,11月份全国32家不锈钢产量309万吨,同比增加17.49%。中国和印尼300系产量合计159万吨,环比增2.58%,同比增16.06%。10月份不锈钢产量环比继续上升,同比增速也在高位,但增速已经在边际下降。11月,SMM统计的304冷轧利润走弱,普遍面临亏损。截止12月2日,MYSTEEL统计,304不锈钢生产成本16585元/吨,冶炼原料中,外购高镍铁利润率-3.81%,低镍铁+纯镍工艺冶炼利润率-28.3%,一体化工艺冶炼9.1%,废不锈钢工艺冶炼0.9%。随着不锈钢生产利润走低,11月、12月及1月的不锈钢停产检修将继续增多(具体减产情况详见上文专题2)。

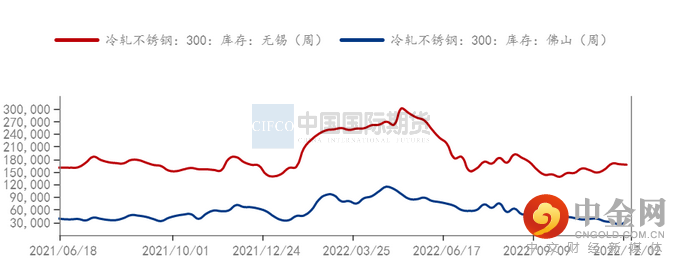

不锈钢库存情况:

MYSTEEL数据显示,截止12月2日,300系不锈钢社会库存39.28万吨,月环比上升2.2%。其中,无锡市场出现了小幅增库,佛山市场的增库不算明显,整体还处于震荡区间。目前看300系库存尚未出现明显累库,只是从现货交易来看,11月终端走货不佳。预计随着12、1月停产检修的增加,或库存能稳住,不会出现大幅累库。

图3-1:304切边(无锡)价格持续下跌

资料来源:MYSTEEL,SMM,中期研究院

图3-2:不锈钢中国及印尼月度产量 单位:万吨

资料来源:MYSTEEL,SMM,中期研究院

图3-3:不锈钢社会库存

资料来源:MYSTEEL,中期研究院

图3-4:304各工艺生产成本

资料来源:MYSTEEL,

04

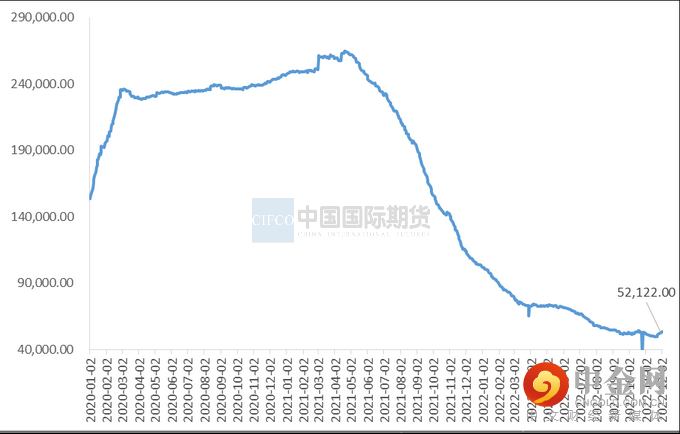

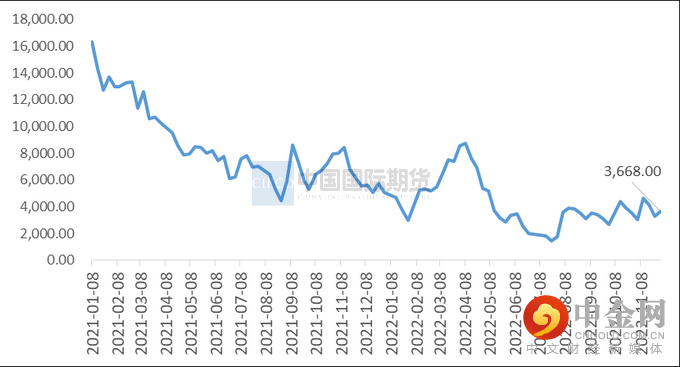

库存低位徘徊

库存方面,LME库存继续下跌趋势,截止12月2日库存53274吨,较上月库存有所增加。上期所库存3668吨,纯镍库存上期所较上月亦有所增加,但整体看纯镍低库存没有改善。沪伦比相对较前有所回落。

图4-1:伦镍库存高位回落

资料来源:WIND,中期研究院

图4-2:上期所镍库存

资料来源:WIND,中期研究院

图4-3:沪伦比回落

资料来源:WIND,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化,以及俄乌局势变化,及全球通胀情况对国内外政策的影响。

06

市场交易策略

12

月行情预判:

11月行情出现了较大的波动,但整体而言受制于现货市场的萎靡,资金推动下的镍价快速回落,甚至沪镍主力合约一度跌破19万。

但我们预计12月市场或出现转机。

一是产业方面,11月的需求不佳,但供给收缩非常快,无论镍铁端还是不锈钢都开启了减产,有利于稳定库存。

二是消息面,随着印尼镍铁关税政策、LME政策、包括国内疫情政策、美联储加息放缓等政策的逐步出台,形成了镍价走高的催化剂。

总体看,短期基本面没有更差,而宏观面和消息面走强,有助于镍价重心上移。

策略:宽幅震荡,逢低做多。

作者:

中期研究院 有色金属研究团队

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#中期研究院

238个

下一篇

月度报告 | 腌腊能否助力生猪价格重振雄风?

举报电话: 13816368049