梁中华

海通宏观首席分析师

S0850520120001

投资要点

10月财政收入增速回升,其中央地分化,主要受个别税种收入低基数的影响。分税种看,消费税收入高增,与去年同期低基数有关。而增值税、企业所得税增速回升,反映企业经营边际改善。个人所得税增速回落,说明居民收入恢复仍不稳固。出口退税增速仍处低位,反映出口仍面临压力。值得关注的是,10月地方收入增速回落,支出增速回升,为了缓解收支矛盾,非税收入增速虽然下降,但仍处于相对高位区间。目前经济仍处于“筑底期”,财政支出在保民生方面持续发力,尤其是卫生领域支出高增。

在广义财政上,10月政府性基金收、支降幅收窄,或与地产托底政策陆续出台,企业拿地意愿边际改善有关。此外,随着结存限额基本发行完毕,专项债规模达到小高峰,后续需关注明年额度提前下达。在政策性金融工具以及专项债的发力下,基建仍是稳增长的重要抓手。

1.收入增速回升:央地分化

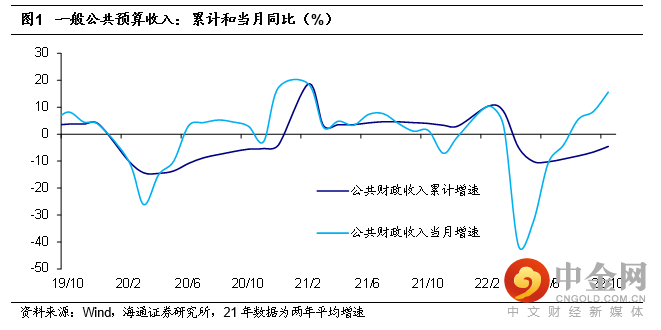

财政收入增速回升。2022年10月,全国一般公共预算收入同比增长15.7%,增速相比9月的8.4%继续回升。值得关注的是,10月中央和地方本级收入同比增速有所分化,前者由9月的4.3%升至23.7%,后者由9月的11.6%降至8.6%。目前财政收入增速回升,主要受个别税种收入低基数的影响。

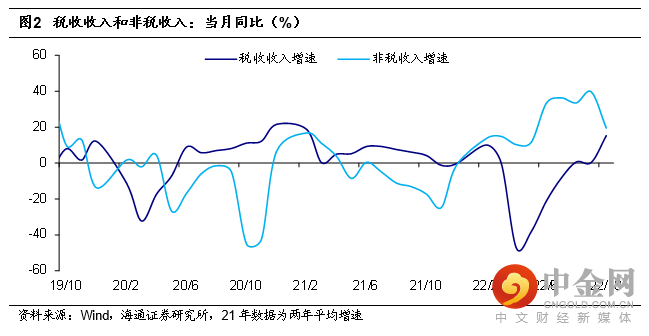

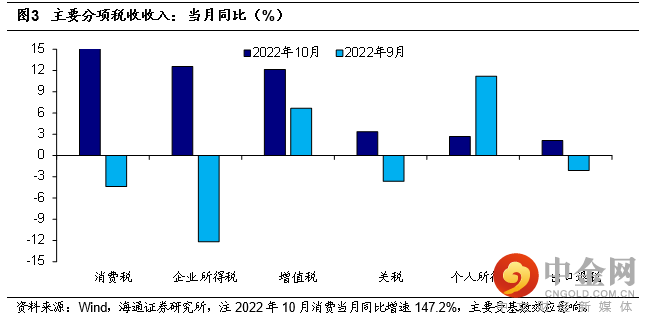

税收增速升,但是个税增速落。2022年10月,全国税收收入同比增长15.2%,增速相比9月的0.4%明显回升。其中,10月消费税增速为147.2%,主要受去年同期低基数效应的影响。考虑到疫情多地散发,消费的修复仍然缓慢。同时,增值税、企业所得税增速分别由9月的6.7%、-12.2%升至12.2%、12.6%,反映企业经营边际改善。值得关注的是,10月个人所得税增速2.7%,明显低于下半年以来10%左右的中枢水平。我们认为,除了基数的影响,也反映了居民收入的恢复仍不稳固。

出口退税由降转升,但是延续低位。10月出口退税同比增长2.1%,增速自8月以来首次转正,但是水平偏低。近期海外需求继续降温,价格效应也逐步走弱,出口面临较大下行压力。我们认为,接下来出口退税仍会低位运行。

非税收入增速回落,但是仍然较高。10月非税收入同比增长19.5%,相比过去四个月30%以上的增幅明显回落,但是仍然处于较高区间。10月地方财政收入增速有所回落,而支出增速明显回升,缓解收支矛盾仍需非税收入支撑。

2.支出增速回升,卫生领域高增

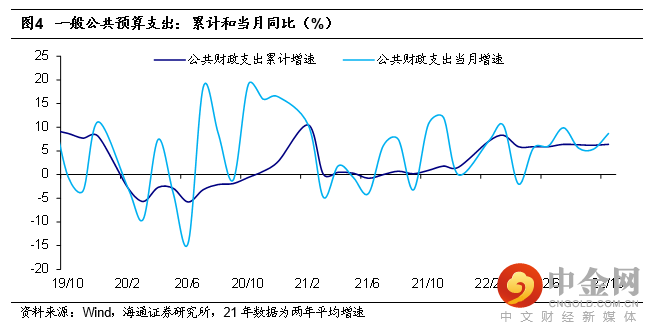

支出增速有所回升,主要由地方所带动。2022年10月,全国一般公共预算支出同比增长8.7%,增速相比9月的5.4%有所回升。尤其是地方支出增速由9月的5.3%升至9.6%。10月份,受到国内疫情散发多发的影响,经济仍处于“筑底期”,财政支出在保民生方面持续发力。

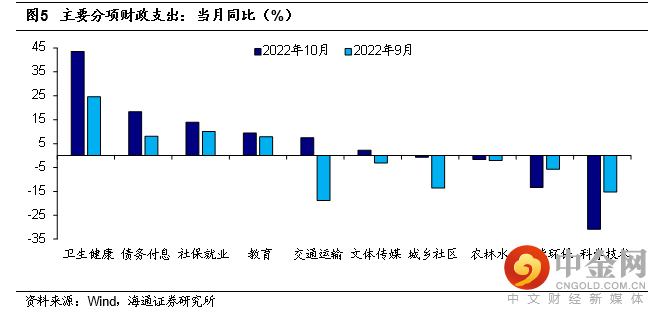

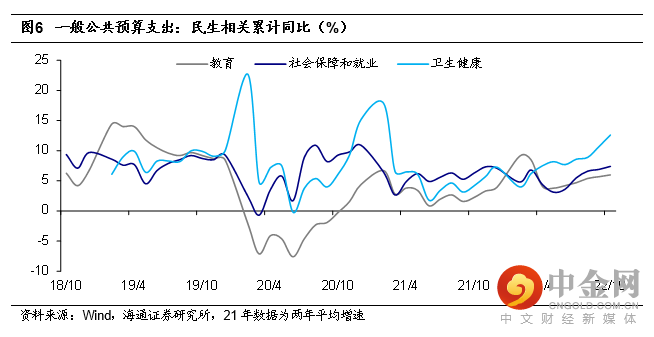

民生保障有力,卫生支出高增。从当月同比看,10月卫生健康支出增速由9月的24.6%升至43.6%,在各分项支出中位居首位。主因在于,10月以来国内新发疫情不断出现,防控形势仍然严峻复杂。同时,社保就业、教育增速分别为13.9%、9.4%,相比9月均继续回升。

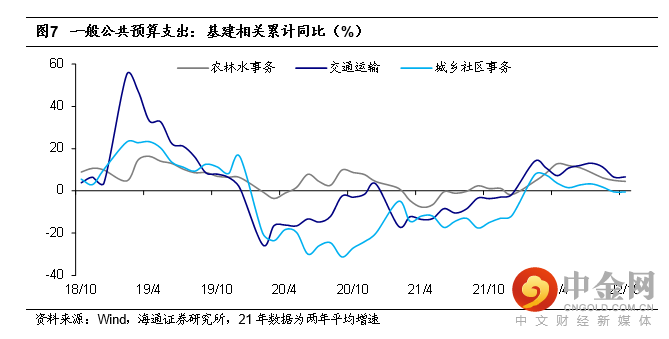

基建领域增速偏低,交运支出改善。10月交通运输支出增速由9月的-18.9%升至7.4%,城乡社区、农林水支出增速分别-0.7%、-1.7%,降幅较9月有所收窄,但是仍然维持较低水平。下半年以来,稳增长压力增加,财政支出有保有压,其中民生领域得到有力保障,而基建相关的预算内支出增速较低。不过基建仍是稳增长的重要抓手,广义财政方面给与了有力支撑,尤其是专项债接续发力。

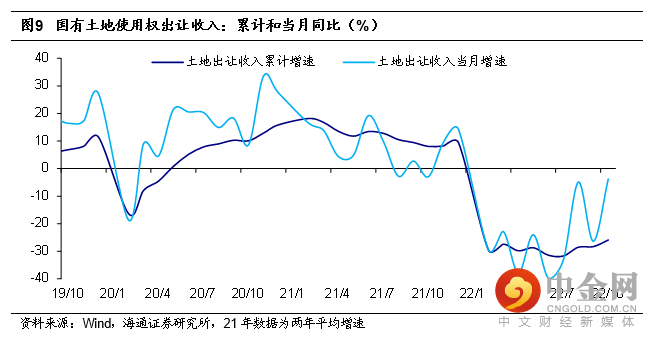

3.土地出让金降幅收窄,专项债接续发力

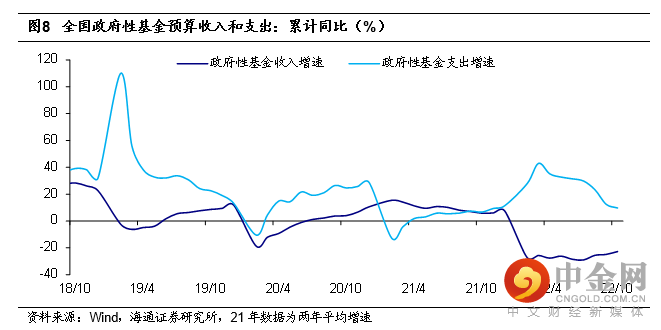

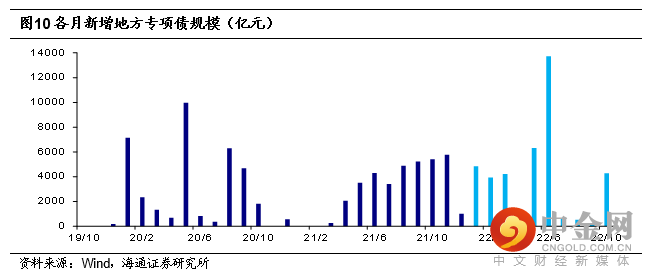

政府性基金收支降幅收窄。2022年10月,全国政府性基金预算收入当月同比下降2.7%,降幅明显缩窄。其中,国有土地使用权出让收入同比增速为-3.8%,相比过去几个月有所改善。究其原因,10月以来房地产托底政策陆续出台。11月8日,中国银行间市场交易商协会发布《“第二支箭”延期并扩容 支持民营企业债券融资再加力》,明确支持包括房地产企业在内的民营企业发债融资,预计规模约2500亿元,后续可视情况进一步扩容。接下来,地产销售降幅或有所收窄,企业拿地意愿或边际改善,土地出让收入或有所改善。此外,10月政府性基金预算支出当月同比增速-18.2%,降幅较9月同步收窄,或与专项债发行创下小高峰有关。

关注专项债额度提前下达。今年专项债发行节奏前移,上半年额度基本发行完毕,下半年依法盘活结存限额,全年规模创下新高。其中,10月份专项债的发行约4279亿元,规模创下近几个月小高峰。依靠政策性金融工具以及专项债的发力,基建资金得到有力保障。前10个月,国家发改委审批核准固定资产投资项目97个,总投资14233亿元,主要集中在能源、交通、水利等行业。其中,10月份总投资90亿元,主要在高技术和水利等领域。接下来,需重点关注明年专项债部分限额的提前下达,我们预计规模将有所增加。

总结来看,10月财政收入增速回升,其中央地分化,主要受个别税种收入低基数的影响。分税种看,消费税收入高增,与去年同期低基数有关。而增值税、企业所得税增速回升,反映企业经营边际改善。个人所得税增速回落,说明居民收入恢复仍不稳固。出口退税增速仍处低位,反映出口仍面临压力。值得关注的是,10月地方收入增速回落,支出增速回升,为了缓解收支矛盾,非税收入增速虽然下降,但仍处于相对高位区间。目前经济仍处于“筑底期”,财政支出在保民生方面持续发力,尤其是卫生领域支出高增。

在广义财政上,10月政府性基金收、支降幅收窄,或与地产托底政策陆续出台,企业拿地意愿边际改善有关。此外,随着结存限额基本发行完毕,专项债规模达到小高峰,后续需关注明年额度提前下达。在政策性金融工具以及专项债的发力下,基建仍是稳增长的重要抓手。

举报电话: 13816368049