梁中华

海通宏观首席分析师

S0850520120001

投资要点

10月,国内外形势变化,给经济带来短期压力。一方面,国内各地疫情多发、散发,对与人员流动相关的服务业、接触性消费行业等形成一定冲击。另一方面,海外受高通胀影响,需求疲弱,我国出口增速回落较快,这对生产、制造业投资等都造成一定影响。往前看,疫情影响仍然存在较大不确定性,地产政策效果有待观察,出口继续回落,接下来经济仍有压力。不过,短期的压力不改变我们对于我国经济的长期信心。

1.生产:下游行业疲弱

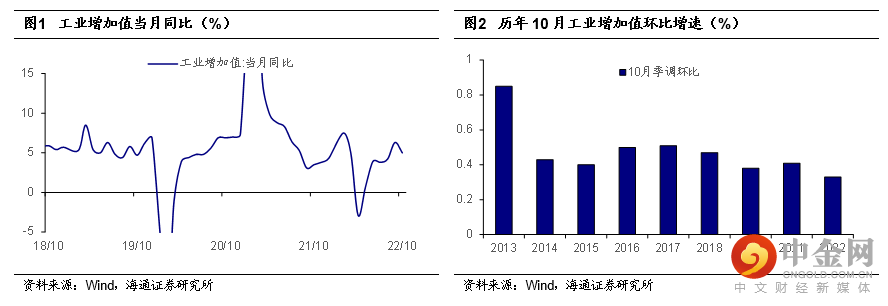

生产增速小幅回落。10月工业增加值同比增速为5.0%,较9月回落1.3个百分点,这主要是10月以来,国内局部疫情反复对供应链运输形成限制,而外需回落拖累出口相关行业。从季调环比来看,10月增速为0.33%,相对于往年同期偏低。

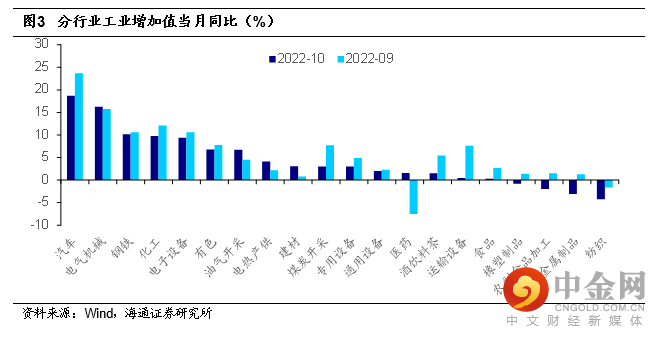

中上游行业增速相对较高,下游行业生产相对疲弱。其中,汽车行业生产增速虽有小幅回落,但仍继续保持高位;电气机械等中游行业,钢铁、化工、有色等上游行业生产增速相对居前,这主要是由于去年同期的“双限双控”政策,使得基数相对偏低。下游的纺织、金属制品、农副食品和橡塑制品工业增加值出现同比负增,这主要是由于行业需求仍相对疲弱。

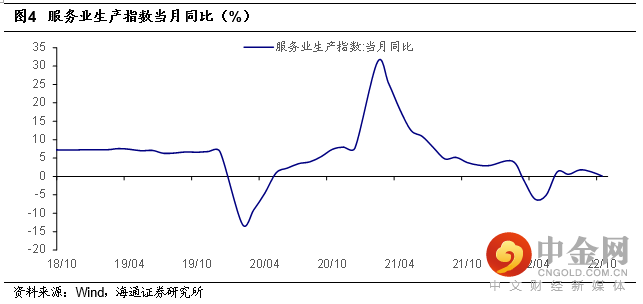

服务业生产仍承压。10月服务业生产指数同比增长0.1%,连续第二个月回落,服务生产继续走弱,主要还是因为各地局部疫情时有发生,线下人员在城市内和城市间流动受限,对服务业修复形成一定阻碍。

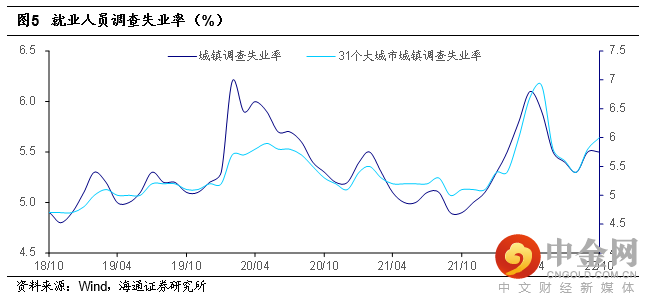

失业率基本持平。10月城镇调查失业率为5.5%,与前一月持平,31个大城市城镇调查失业率为6.0%,较9月有所提高,这主要由于10月部分大城市如广州等地疫情形势相对严峻。其中,16-24岁和25-59岁失业率均与前期持平,不过青年失业率仍然处于相对高位,仍需就业政策的进一步发力落实。

2.消费:线上消费亮眼

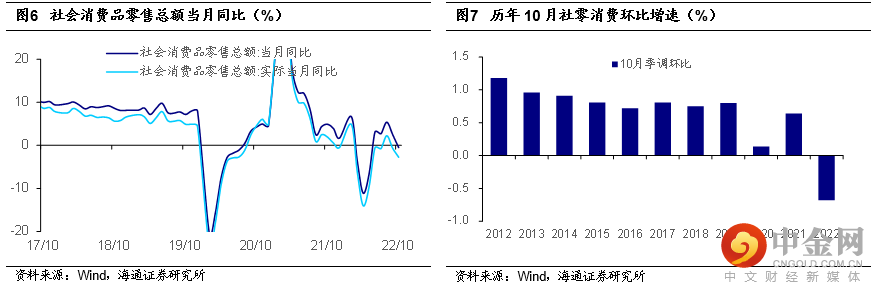

消费增速回落。10月社会消费品零售总额同比下降0.5%,较9月由正转负,回落3个百分点,连续第二个月下行;限额以上社零总额同比下降0.5%,较9月大幅回落6.6个百分点。从季调环比看,10月社零消费环比增速为-0.68%,为历年同期首度出现负值。10月消费表现疲弱,一方面是由于去年同期的基数相对偏高,另一方面则是由于10月各地疫情多发散发,对消费形成一定制约。

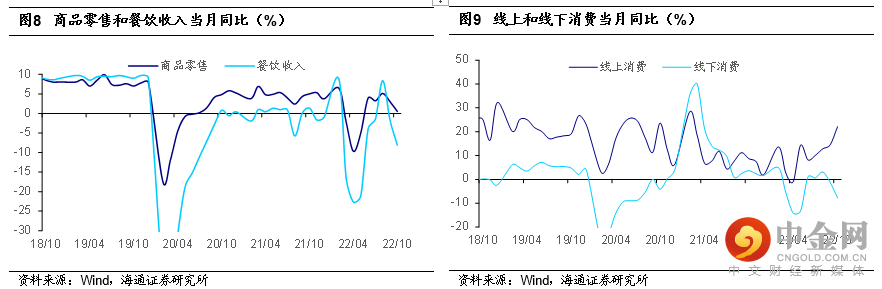

从消费类别来看,接触性消费继续回落,线上消费表现亮眼。疫情影响人员流动,接触性消费进一步回落,10月餐饮收入和线下消费同比下降7.8%和8.1%,跌幅较前一月进一步扩大6.6和6.4个百分点,商品零售同比增长0.5%,小幅回落2.5个百分点。受益于10月下旬“双11”前期促销活动开启,线上消费明显改善,当月同比增速上升至22.1%,为2021年2月以来的新高。

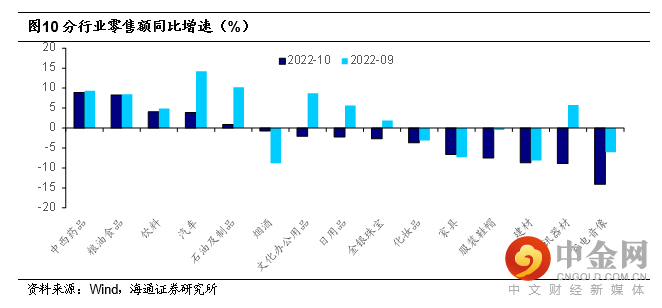

分行业来看。必需消费中的药品、食品饮料等行业消费增速居前,烟酒跌幅收窄。可选消费中,地产链消费如家电音像、建材、家具等消费表现相对较差,同比跌幅分别为14.1%、8.7和6.6%,除此之外,通讯器材消费同比下降8.9%,或是因为去年新手机发行日期靠后,使得基数较高。政策影响逐步消退,汽车消费增速回落10.3个百分点至3.9%,但仍保持正增长。

3.投资:地产拖累仍大

投资增速回落。10月固定资产投资累计同比增速为5.8%,较9月继续小幅回升0.1个百分点,当月同比增速为5.0%,回落1.6个百分点。从季调环比看,今年10月环比增速为历年同期最低水平。

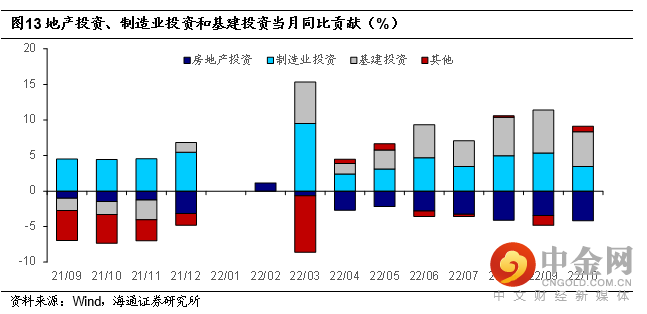

从分项上看,地产投资的拖累进一步扩大,制造业和基建投资贡献减少。10月制造业和广义基建投资当月同比增速为6.9%和12.8%,分别较9月回落3.8和3.5个百分点,狭义基建(不含电力)增速回落至9.4%,地产投资仍对整体投资形成拖累,但跌幅扩大4.0个百分点至16.1%。

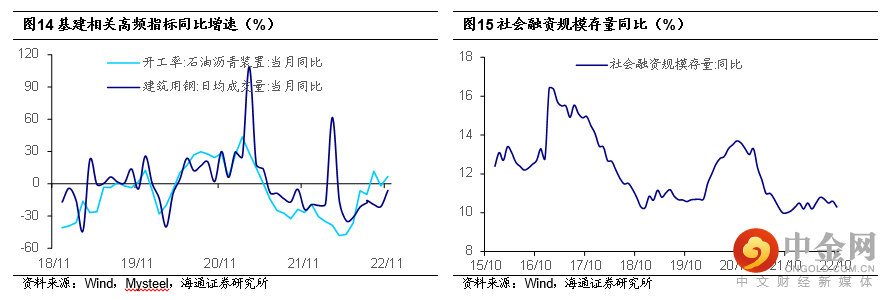

基建投资增速仍在相对高位,但出现小幅回落。前期地方专项债发行使用加快,政策性开发性金融工具资金有效投放,使得基建投资仍保持相对较高的同比增速,但是受到局部疫情影响,部分地区施工进度或受拖累,基建投资当月同比增速仍出现小幅回落。从基建相关高频数据来看,10月石油沥青装置开工率的同比增速,从前一月的11.6%回落至-1.9%,建筑用钢成交量同比增速从前一月的-19.3%小幅下降至-21.0%,可以看出基建施工进度或受到一定影响。

制造业投资回落,这一方面是由于外需走弱、内需修复偏慢,使得制造业企业扩产投资意愿削弱。另一方面,社融作为资金面数据,是制造业投资的领先指标,一般来说制造业投资滞后1年到1年半左右,可以看到去年年中正是社融存量增速下行阶段,这也能部分解释当前制造业投资回落的原因。

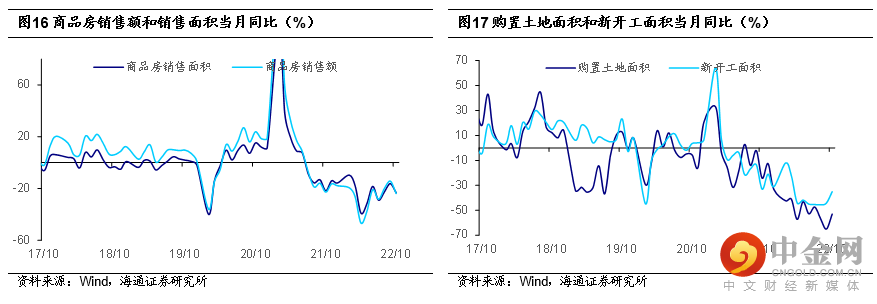

地产销售同比跌幅再度扩大。10月商品房销售面积和销售额的当月同比增速分别为-23.2和-23.7%,再度回落7.1和9.5个百分点,相较往年“金九银十”成色不足,房地产市场需求仍较疲弱。不过,房地产施工出现边际改善,房地产施工、新开工面积、竣工同比分别下降32.6%、35.1%和9.4%,其中施工和新开工面积的跌幅连续第二个月收窄,这说明保交付工作仍在有序推进。土地成交也开始回暖,购置土地面积和土地成交价款同比下降53.1%和49.8%,跌幅双双收窄,这或是得益于房企融资环境正在好转,房企拿地意愿有一定恢复。

4.短期经济仍在磨底

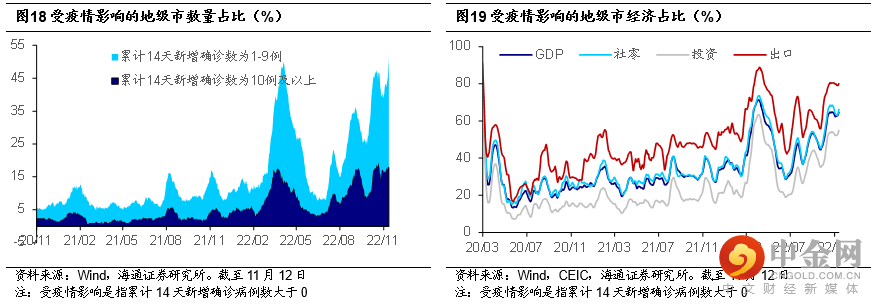

10月,国内外形势变化,给经济带来短期压力。一方面,国内各地疫情多发、散发,10月本土病例(含确诊和无症状)近4万例,其中内蒙古、新疆、广东和山西新增数居前,受疫情影响的城市数量超过100个,经济占比超过60%,为今年4月以来的最高值,这对与人员流动相关的服务业、接触性消费行业等形成一定冲击。另一方面,海外受高通胀影响,需求疲弱,我国出口增速回落较快,这对出口导向型企业造成一定影响。往前看,疫情影响仍然存在较大不确定性,地产政策效果有待观察,出口继续回落,接下来经济仍有压力。不过,短期的压力不改变我们对于我国经济的长期信心。

举报电话: 13816368049