本月伊始,标普500强势反弹,上周一和周二上涨了5.7%,创下史上最好的四季度开盘表现。然而,在上周五收盘时,美股抹去大部分反弹幅度,基本面恶化和技术面支撑之争还在继续。

对此,华尔街大空头、摩根士丹利首席策略师Michael Wilson在最新的报告中分析指出,上周五标普500收盘时正好处于200日移动均线,恶性反弹、空头回补,证明这只是熊市中的苦苦挣扎,而不是新一轮牛市的开端。

Wilson认为,标普500指数降至3000点,市盈率进一步下降至13倍,美股才会触底,熊市才会终止。美国经济数据可能在中期选举后一落千丈以及美股公司放弃明年盈利预测,意味着痛苦还将继续。

美股熊市仍未终止:经济数据可能一落千丈 & 企业放弃明年盈利预测

近期,英国央行转向,重启量化宽松,以应对金边市场的局部金融压力。与此同时,澳联储和波兰央行在上周放缓加息步伐。市场关于发生金融事故的担忧加深,对美联储转向心存希望。

然而,至少就目前而言,Wilson认为:

这并不意味着美联储已经准备好或能够这样做,只有美联储才能通过印美元应对全球经济和金融市场的压力。

此外,对看涨人士来说,就业和通胀等最为重要的经济数据依然强劲,令美联储放缓加息步伐的希望破灭。

但是,这一猜想为美股走势提供启发,Wilson指出:

美国经济的状况可能比官方数据糟糕得多,11月8日中期选举之后,当没有更多的政治动力来支持美国经济数据时,经济数据会“崩溃”到什么程度呢?

换言之,11月美国经济数据走势会不会大幅恶化,从维持稳定到自由落体,这一转变会不会迫使美联储不可避免地转向?

另一方面,最近几周,有压倒性的证据表明,Wilson指出,企业明年将继续降低收益预期可能会成为现实。各行各业的大型、重要公司都公布或预先公布了盈利情况,第四季度业绩大幅下滑,其中一些利润预期下滑30%。

Wilson认为,这正是降低每股收益所需要的,也是熊市结束的必要条件。但他不确定的是,这种情况会从第三季度财报季持续下去,还是需要再等三个月,等到明年1月/2月的第四季度财报发布时,公司正式指引下一年盈利情况。

总的来看,Wilson认为,当经济数据一落千丈或者公司决定放弃明年的盈利预测,又或者是发生一些非常糟糕的事件,市场立即对其对经济和收益的影响进行定价,意味着美股可能继续下跌。

标普500降至3000点 市盈率降至13倍才会触底

摩根士丹利预计,在未来两周内,美股或将继续下行突破200日移动平均线(3590左右)。

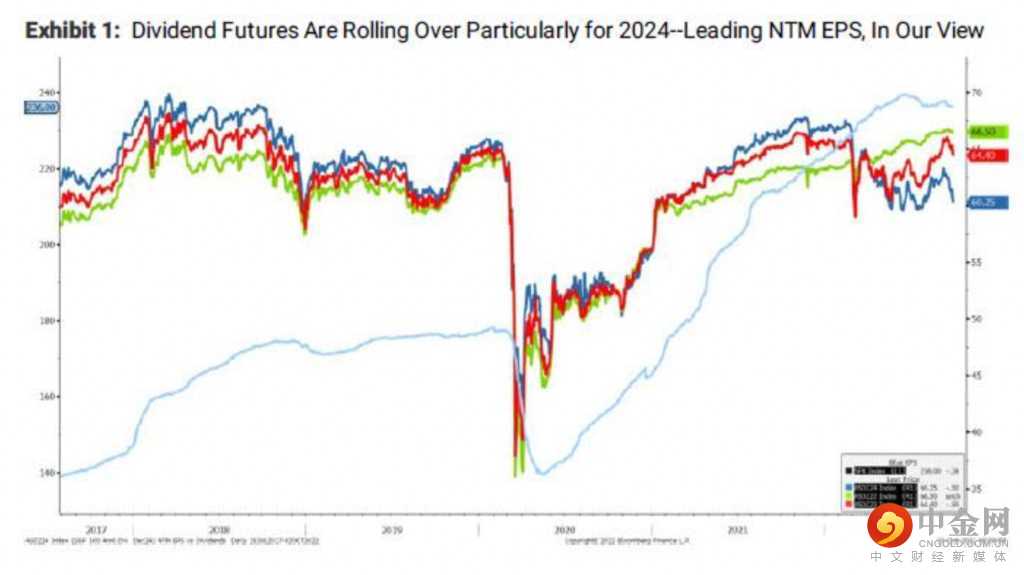

Wilson在股息期货市场观察到,即使远期每股收益预测仍保持上行趋势,股息期货交易也出现大幅下滑。(下图中,深蓝色线、红线、绿线分别为2024、2023、2022股息期货;浅蓝色线为远期每股收益)。

威尔逊认为,这是市场对收益的最清晰的看法,而现在发生这种情况的一个原因是,企业现金流正在恶化。库存费用、劳动力成本等一些支出正在对企业现金流造成严重的破坏。

Wilson最近下调了2023年标普500指数的每股收益预测,他认为衰退要到2023年或2024年晚些时候才会到来,这与美联储的经济预测和点阵图相吻合,届时标普500指数每股收益为190美元。

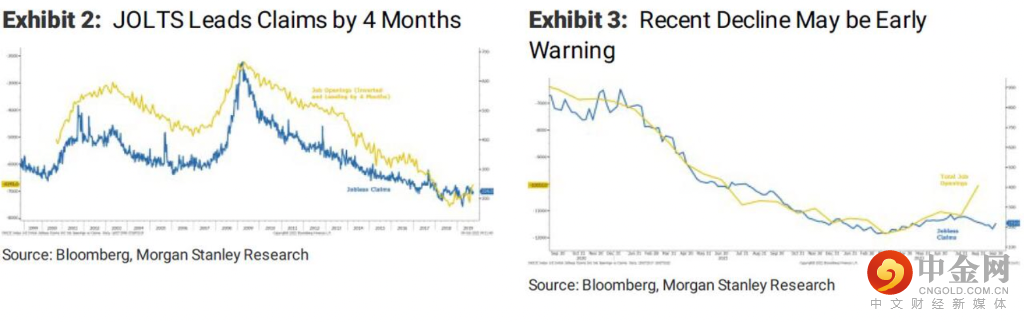

而如果Wilson的预测成为现实,公司将不得不对劳动力采取更大的行动,即裁员。如下图所示,这方面的早期预警信号正在显现,最近的就业机会减少就是明证。

此外,Wilson在最新报告中指出,今年的市盈率缩水是由于利率上升,而非对增长的担忧,因此仍观察到的极低股权风险溢价(目前为260个基点)。

Wilson总结指出,除非每股收益符合预测,或者市盈率通过股票风险溢价更好地反映出这一风险,否则熊市不会结束。正如其一直以来持有的观点,市盈率应该接近13倍,而不是目前的15-16倍。

换言之,Wilson强调,在未来几周,标普500指数需要降至3000点左右,才能最终触底。

来源:华尔街见闻,感谢原作者的辛苦创作,如转载涉及内容、版权和其它问题,请作者与我们联系,我们将在第一时间处理,谢谢!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049