——

ht_research

海通研究

上海

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

梁中华

海通宏观首席分析师

S0850520120001

投资要点

8月的信贷表现较7月边际修复,而社融存量增速继续回落。一方面,7月的社融信贷表现偏弱,部分受到了前期6月融资提前透支的影响;另一方面,在专项债“缺位”下,基建融资端通过信贷、非标等方式补充,比如3000亿的政策性、开发性金融工具完成投放撬动企业中长贷,委托贷款等非标融资作为配套资金也在提供支持。

往前看,年内我国社融增速或依然受到两大因素的拖累。一个是在专项债下半年整体“缺席”的影响下,社融存量增速的回落或难以扭转,5000多亿限额的使用作用有限。另一方面,相比基建融资,对经济影响更大的房地产业不管是需求还是供给压力都比较大,预计将继续对居民和企业融资需求产生抑制。往前看,主动宽信用的进程或依然曲折,内外需双双承压,经济稳增长压力依然存在。

1. 政府融资走低,实体融资稳定

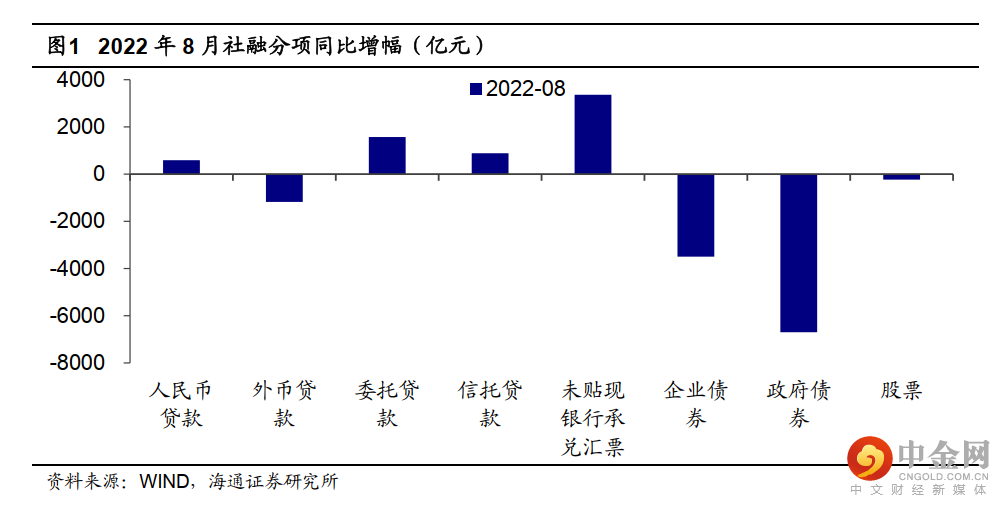

8月新增社融小幅超预期,而增速继续走弱。8月新增社融2.43万亿元,高于Wind一致预期的2.04万亿,同比少增5600亿元,带动社融增速继续回落至10.5%。剔除季节性因素,8月社融季调环比折年增速只有7.3%,相比7月的7.1%仅小幅回升,而之前都维持在11%以上(除了疫情期间外)。从结构看,这与8月政府债融资形成大幅拖累有关,当月社融同比的主要贡献项来自三项非标融资,向实体发放的人民币贷款也同比小幅多增587亿元。

债券融资方面,8月政府债净融资3045亿元,同比少增6700亿元。由于专项债发行前置,今年前7个月的政府债净融资都是同比多增的,而随着全年新增额度的发行结束,接下来政府债融资将持续形成拖累。近期政策明确要启用5000多亿的专项债限额,可以部分弥补原先“空缺”,但考虑到去年9月、10月的地方专项债发行额都在5000多亿的水平,新增限额的启动作用或也较为有限。另外,企业债融资同比少增3500亿元,已经是连续第三个月的同比负增长,信用债融资恢复偏慢。

2. 企业信贷好于居民

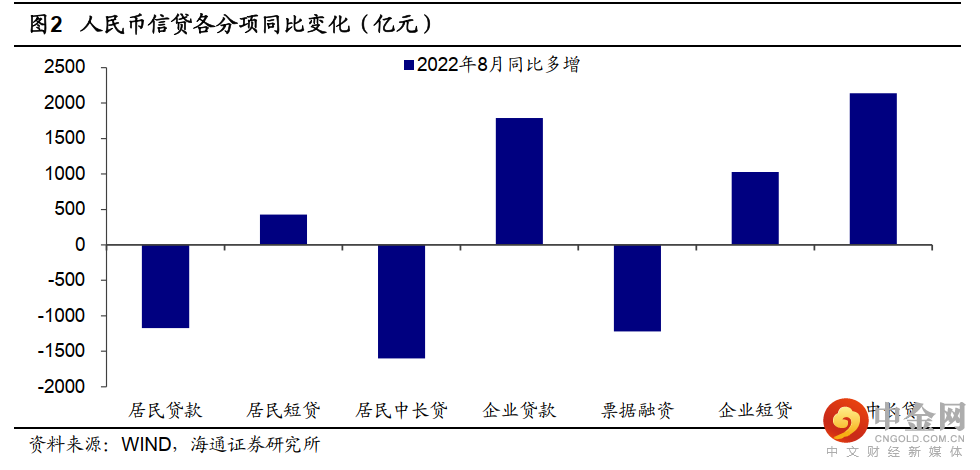

8月人民币信贷新增1.25万亿元,同比小幅多增300亿元,较7月改善明显。从结构看,企业信贷的总量和结构表现均明显比居民信贷更好,此前“高票据、弱贷款”结构再现反转;居民部门中,中长贷大幅少增的趋势并未改善。

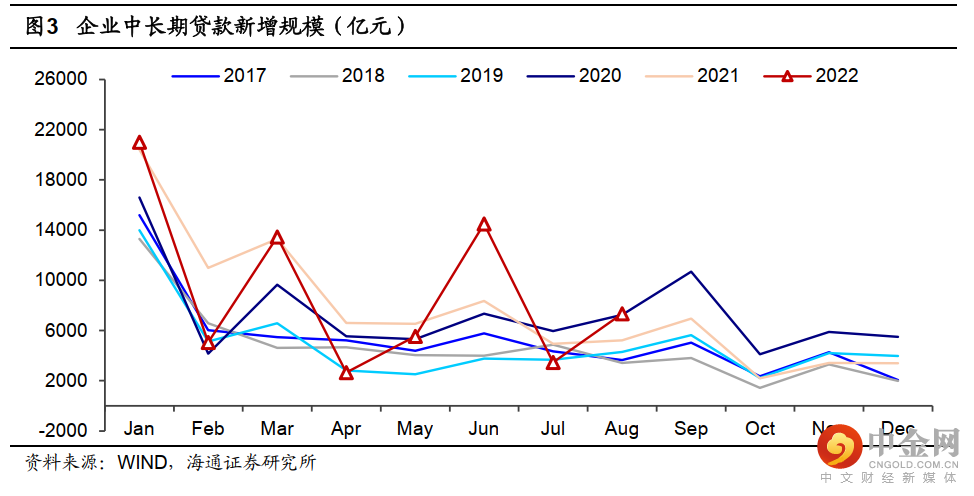

8月企业贷款新增8750亿元,同比多增1787亿元。其中,企业中长贷同比多增2138亿元(7月同比少增1478亿元),或主要与财政积极发力、基建投资提速有关。在6月的点评《高社融有隐忧,政策仍需发力——6月金融数据点评》中,我们就提到6月政策性开发性金融工具筹集的3000亿,以及政策性银行新增的8000亿元信贷额度等,预计会在接下来支撑企业中长贷需求。

9月5日,发改委表示,首批3000亿元政策性开发性工具额度已全部投放完毕。而其作为资本金可以撬动更大体量的基建资金投入,对中长贷的拉动作用也逐步体现出来。近期国常会提出,再增加3000亿元以上额度政策性开发性工具,预计将在未来几个月继续支撑企业中长贷表现。

此外,8月票据融资新增1591亿元,同比少增1222亿元,也对应了信贷需求的边际改善。从票据融资角度,信贷改善可能还与央行的积极发力有关。8月22日,央行召开货币信贷形势分析座谈会后,票据利率持续上行,或是银行腾挪票据额度,用以加快信贷投放进度。

另外,值得一提的是,8月非标融资表现较为亮眼。委托贷款、信托贷款和未贴现汇票分别同比多增1578亿元、890亿元和3358亿元。具体来看,未贴现承兑汇票的扩容主要与票据融资同比减量有关;另一方面,委托、信托贷款可以为基建提供配套资金。那么非标融资的亮眼表现,尤其是委托贷款明显扩容(8月新增1755亿元,1-7月共新增36亿元),或同样对应着基建行业的融资需求。接下来非标可能将继续为社融提供支撑,下半年基建投资增速持续回升可以期待。

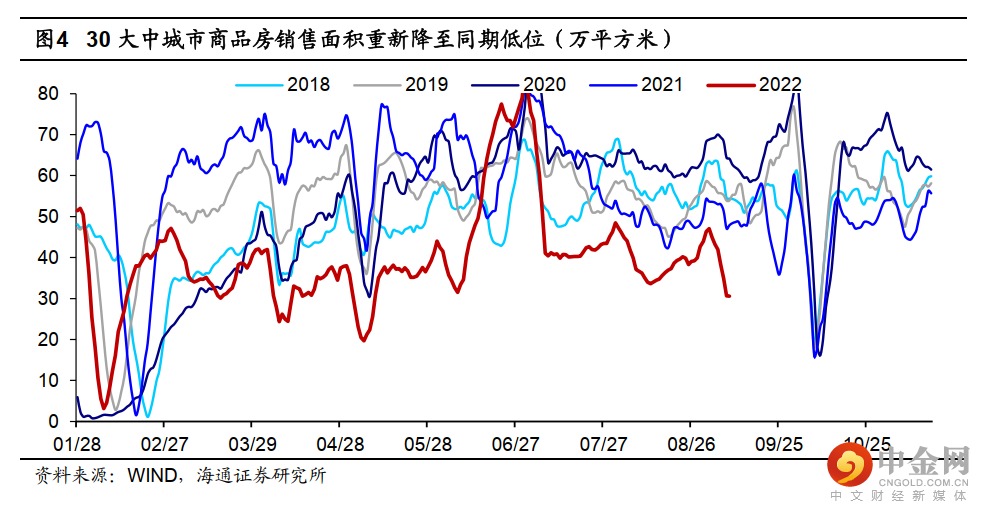

但整体来看,鉴于房地产行业依然压力较大,并将对上下游产业持续输出影响,企业部门信贷的修复高度也较为有限。

居民部门,中长贷依然表现疲弱。居民部门中长贷新增2658亿元,同比依然少增1600亿元。由于居民中长贷的主要组成部分是按揭贷款,因此什么时候能够迎来拐点要看房地产行业的发展。但我们此前详细阐述过(参考专题《如何稳经济?》),我国房地产行业或还在出清的初级阶段,依然有比较长的路要走。而供给的出清也会持续影响到需求端。因此,接下来几个月,居民中长贷承压或依然是常态。

8月居民短贷新增1922亿元,同比小幅多增426亿元。不过去年8月由于疫情的影响,当期的基数是比较低的。对比历年同期来看,今年短贷的新增依然在偏低水平,预计也与疫情的反弹有一定关系。

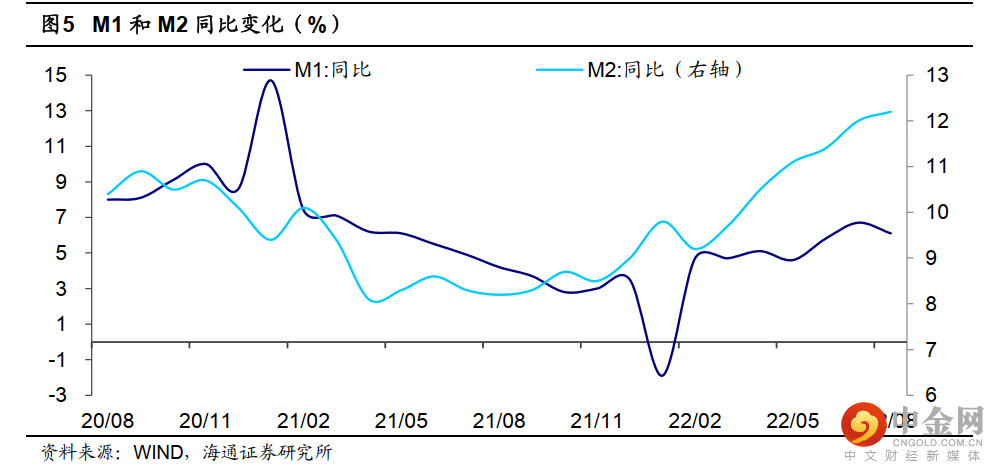

3. M1回落、M2回升

M2同比继续改善,M1增速回落。8月M1同比回落0.6个百分点至6.1%,或与8月中旬留抵退税政策结束,效应开始消退有关,而在整体房地产困境延续的局面下,M1增速或重回低位徘徊。M2同比则继续改善,相比7月抬升0.2个百分点至12.2%,主要还是财政支出力度较大的推动,与当月企业信贷派生改善也有关系。另外,从具体存款表现看,近月来居民存款高增的趋势比较显著,储蓄倾向较高,疫情反复的背景下消费表现也将受到抑制。

8月的信贷表现较7月边际修复,而社融存量增速继续回落。一方面,7月的社融信贷表现偏弱,部分受到了前期6月融资提前透支的影响;另一方面,在专项债“缺位”下,基建融资端通过信贷、非标等方式补充,比如3000亿的政策性、开发性金融工具完成投放撬动企业中长贷,委托贷款等非标融资作为配套资金也在提供支持。

但年内,我国的社融增速或依然受到两大因素的拖累。一个是在专项债下半年整体“缺席”的影响下,社融存量增速的回落或难以扭转,5000多亿限额的使用作用有限。另一方面,相比基建融资的发力,对经济影响更大的房地产业不管是需求还是供给压力都比较大,预计将继续对居民和企业融资需求产生抑制。往前看,主动宽信用的进程或依然曲折,内外需双双承压,经济稳增长压力依然存在。

法律声明

本微信平台所载内容仅供海通证券股份有限公司的客户参考使用。海通证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归海通证券研究所拥有,严禁任何机构或个人引用或转载本平台所载内容。海通证券研究所对本订阅号(名称“海通研究”,微信号“ht_research”)保留一切法律权利。

微信扫一扫关注该公众号

举报电话: 13816368049