FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: TMT

股价: 20.55 港元

目标价: 33.0 港元(+60.6%)

市值: 463.03 亿港元

上半年净利润下滑61%,二季度环比改善

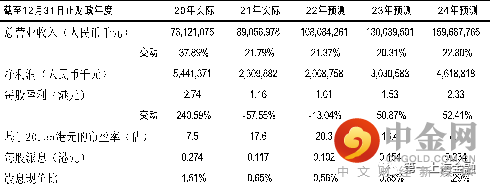

公司2022年上半年实现收入人民币436.95亿元(单位下同),同比减少1.88%;毛利23.28亿元,同比减少23.94%;母公司拥有人应占溢利6.34亿元,同比减少61.43%。公司Q2实现收入228亿元,环比增长8.7%;毛利11.84亿元,环比增加3.4%;毛利率为5.2%,环比略微下滑,主要是由于安卓手机需求低迷所致。归母净利润4.5亿元,环比增长152%。

北美客户合作持续深化,汽车智能系统业务有望超预期

分业务来看,智能手机及笔电业务上半年收入为331.51亿元,较2021年同期下降约11.79%。其中零部件收入约67.08亿元,同比下降5.65%;组装收入约264.43亿元,同比下降约13.22%。安卓客户方面,由于高端旗舰机型销量减少,安卓整机组装和零部件业务收入同比下滑。海外大客户方面,公司在核心产品的组装及零部件份额和出货量进一步上升。二季度整体产能利用率与一季度相若,其中北美客户产能利用率有所回升,安卓产能转换初见成效。新型智能产品分部收入同比增长37.95%,智能家居、无人机、商用设备等新型智能产品出货量持续提升。受益于新能源汽车销量的快速增长,智能网联和智能座舱等产品出货量大幅提升,汽车智能系统(汽车电子)业务规模同比增长150.93%。公司上半年非消费电子收入占比已达到23%。展望下半年,我们认为安卓业务有望保持稳定,和北美客户合作的广度和深度将持续深化,新品结构件导入量产,消费电子业务的收入和盈利情况有望逐季好转。汽车智能系统方面,公司规划新品类包括智能座舱、智能网联、智能驾驶、域控制器、车载声学系统、热管理系统、底盘和悬架以及内外饰件等,上述新产品有望在三季度开始大规模导入量产。随着新能源汽车行业的高速发展以及和比亚迪汽车深度配套的优势,公司汽车智能系统业务全年有望实现超预期增长。

汽车智能系统开启第二成长曲线,目标价33港元

展望未来,公司与北美客户的合作将继续加深,有望逐步导入新项目,新项目导入将为公司未来盈利增长提供有力支持。汽车智能系统业务则将依托于比亚迪汽车优势,在未来几年每年实现成倍式的爆发增长,为公司开启第二成长曲线,非消费电子业务占比有望逐年提升,我们预计22/23/24年利润分别为20.1亿/30.3亿/46.2亿,基于2023年的盈利预测,给予目标价33.00港元,买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049