FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 乳制品/食品饮料

股价: 32.2 港元

目标价: 54.0 港元(+67.7%)

市值: 1273.54 亿港元

22H1业绩符合预期,盈利提升保持稳健

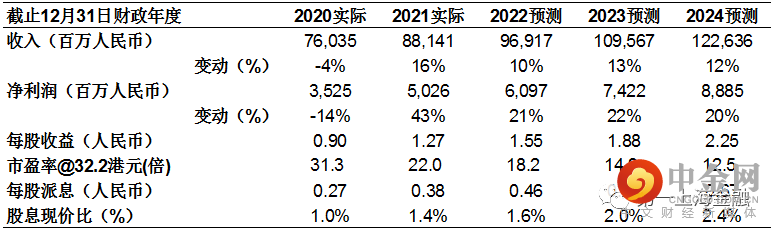

2022H1公司收入/净利润分别实现477.2/37.5亿元人民币,同比+4.0%/+27.3%,逆势下整体业绩表现保持稳健。公司期内综合毛利率36.6%,同比-1.6ppt,主因期内疫情期间公司加大产品促销力度以及除原奶以外原材料成本大幅上涨所致,但部分被原奶价格下降所抵消。最终公司实现净利率7.9%,同比+1.5ppt,主因营销费用率大幅下降所致,整体经营费用管控有效优化。

各品类业绩表现略有分化,高端白奶品类发展保持强劲

分产品看,期内液态奶/冰淇淋/奶粉/其他产品全年分别实现收入396.7/39.0/18.9/22.6亿元,同比+0.6%/+29.9%/-25.6%/+149.4%。液态奶方面:受期内常低温酸奶及乳饮料等品类收入下降影响,公司整体液态奶增速放缓,但核心大单品特仑苏、蒙牛纯牛奶分别+10%/+21%,鲜牛奶整体收入同比超+25%,其中每日鲜语预计同比超+45%以上,高端品类增长维持强劲态势。冰淇淋方面:在产品全线创新升级及全渠道扩张的推动下,公司冰淇淋业务发展显著加强,期内公司联合茅台打造茅台冰淇淋,产品上线即火爆引发市场热议,品牌影响力快速扩大。奶粉方面:受疫情及原材料成本扥宏观因素影响,雅士利及贝拉米品牌业务表现均低于预期,公司进一步推动产品配方及品质提升,预计来年随着新国标实施有望实现市场份额提高,此外公司已相继大量上市婴幼儿有机辅食产品,预计有望未来实现业绩增长点延伸。其他产品:妙可蓝多收入同比+25.5%,占总体奶酪市场份额达35.5%,在国内奶酪市场中延续绝对领先的地位。

疫情扰动不改长期需求,盈利能力有望逐年上升

近期局部地区疫情多点散发,或对公司造成物流受阻、卖场客流量减少等短期挑战,但考虑到目前国内疫情管控已逐渐放松,且鉴于国民健康意识提高,以及乳制品具备补充营养、提升免疫力等功效,我们认为乳制品的消费需求仍将呈现长期攀升趋势。此外,公司持续加大品牌建设力度,目前已全面布局各世界级顶级赛事及中国航天的长期合作关系,预计品牌积累效益将持续释放。考虑到来年春节前置或导致旺季备货期被提前,预计今年下半年蒙牛冠名世界杯或能形成品牌与市场的进一步联动,预计公司下半年及未来的销售增速有望随疫情逐渐好转迅速回升。利润方面,随着全国原奶产能逐渐加大,未来社会供需有望保持平稳发展,我们认为公司未来原奶成本相对可控,另一方面公司产品高端化延续强劲态势,未来有望通过持续的产品结构优化以及精细化销售费用管理,经营利润率保持逐年提升趋势。

54.0

2022-2024

61.0/74.2/88.9

54.0

23

25

PE

67.7%

1)成本上涨超预期;2)食品安全;3)疫情发展超预期。

1

:

资料来源:公司资料、第一上海预测

举报电话: 13816368049