CMC Markets市场分析师 Leon Li

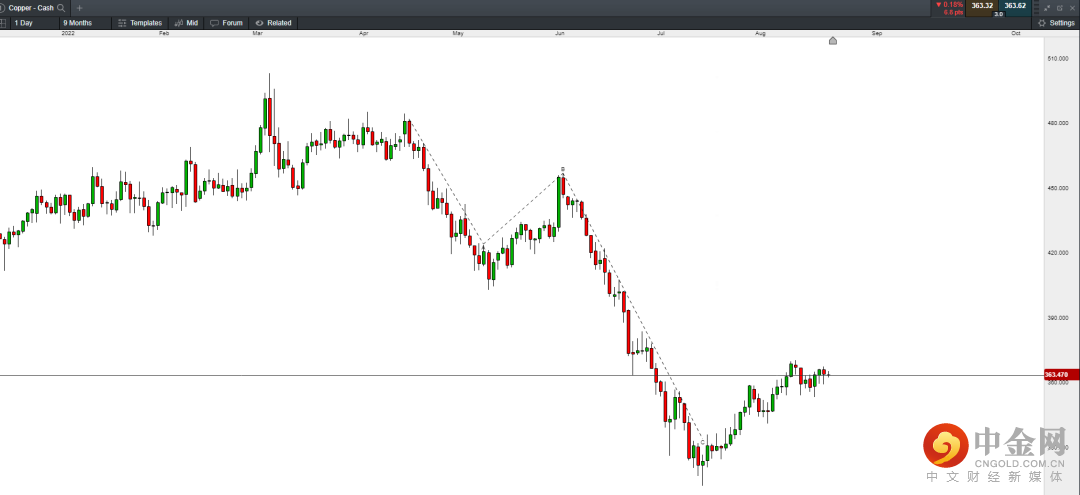

近几个月来,由于全球央行进入加速紧缩周期,制造业明显放缓,并且新冠肺炎病毒的封锁导致金属消费大国中国的制造业放缓,削弱了对电力和建筑行业广泛使用的金属的需求。铜价在4月下旬进入到了下行周期,并在6月、7月经历了大幅下跌。

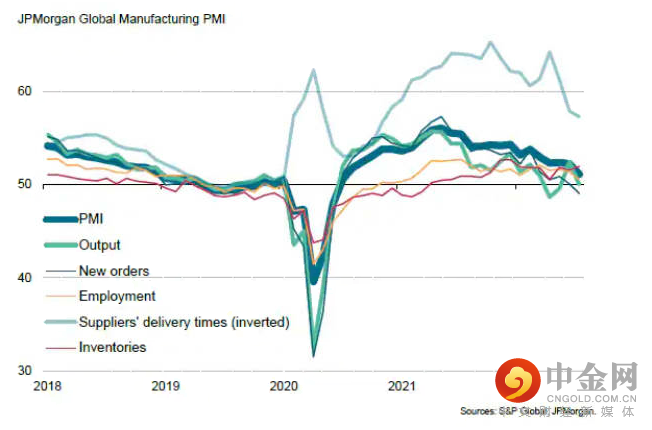

来源:S&P Global, JPMorgan

自7月中旬开始了修复性反弹,截至8月22日收盘,COMEX铜价较7月中旬低点反弹16.5%。其反弹逻辑主要为市场在7月中下旬以来预期美联储在后续的政策或面临转向的可能性。这种预期能持续多久?铜价是已经见底,还是仅仅是熊市中的短期反弹?

来源:CMC Markets

美联储方面,美联储多位官员上周释放鹰派立场,美联储主席鲍威尔在本周的杰克逊霍尔年会上大概率重申抑制通胀决心,打消市场对于政策转向的预期。利率和美元都存在上行风险,这两个因素都是铜在中长端的主要下行催化剂。在紧缩环境下,美国楼市在7月进一步萎缩,7月成屋销售同比下降20%,为近7年来最低水平。7月新房开工量骤降至1年半以来最低水平。房地产作为铜在下游的主要行业,房地产的萎靡打击铜需求。

进一步来看,美联储虽然在7月通胀有所缓解,但主要由能源价格下跌引起,食品、住房、服务业通胀仍延续环比增长态势,商品价格在8月的反弹或使通胀仍具有粘性,9月仍有可能加息75个基点,这或给铜价带来不稳定因素。

中国层面,上半年整体受疫情扰动宏观经济环境形势严峻,7月新增社融、地产销售、消费、工业生产等数据疲软。中国人民银行再次超预期下调5年期LPR利率15个基点,为今年的第二次下调,而1年期LPR利率仅下调5个基点,反映出当局的重心在于稳住房地产市场。目前货币政策已经做到发力,预计接下来将通过更多的工具保证新房交付,恢复市场信心。对于现阶段而言,铜价由于当前市场信心不足仍将承压,房市虽有政策信号支撑但起色较弱,后续仍需等待政策发力以及疫情管控的进一步放松恢复市场信心。

并且,中国多地因极度高温采取限电措施,这抑制了铜产量导致供需趋紧。随着极端高温天气在9月消退,预计供需关系将得以改善,铜价反弹趋势或受到制约。

若出现回落,是进一步创低还是低位震荡?

前文中已经讨论了近期铜价的主要利空因素,有没有其他的一些因素为铜价带来支撑?

中国在政策扶持、以及可能的疫情管控的逐渐放松背景下,预计宏观经济在下半年呈现修复,铜下游需求料持续回暖。例如新能源汽车的大力推广促进铜的需求,而新能源汽车免购置税延长至2023年底的政策落定或刺激消费。房市方面,在政策的进一步发力背景下,料房市或呈现回暖态势,铜的需求主要体现在线缆装备上。家电方面,由于今年一季度在原材料价格高企的背景下产量大幅下滑,国家近期实行新一轮家电下乡政策,带动绿色智能家电以旧换新活动促进家电消费,原材料的近几个月的下调或对产量产生积极作用,而近期的极端酷热天气或带动空调销量。房市若呈现回暖或带动家电的置换潮。

海外目前尚未出现经济衰退风险,美国制造业PMI仍维持在50以上,劳动力市场仍旧强劲。

因此,近期铜价在9月美联储会议的预期下或出现回落趋势,但在9月会议兑现后或迎来低位的震荡趋势。

长远来看,价格会怎么走?

中国经济在2022年2季度经历至暗时刻后,在宽松的金融环境和政府扶持下,经济将持续呈现回暖之势,2023年经济料强于2022年。但由于海外经济在2023年面临衰退风险,即使中国经济温和增长但对全球流动性的影响有限。欧元区、英国、北美等地区的通胀均位于几十年来的新高,全球流动性将处于收紧趋势。由于货币政策具有一定的滞后性,经济的明显降温通常会出现在利率水平维持在峰值的一段时间后。因此,全球商品需求在未来的1-2年或进入萎缩期。

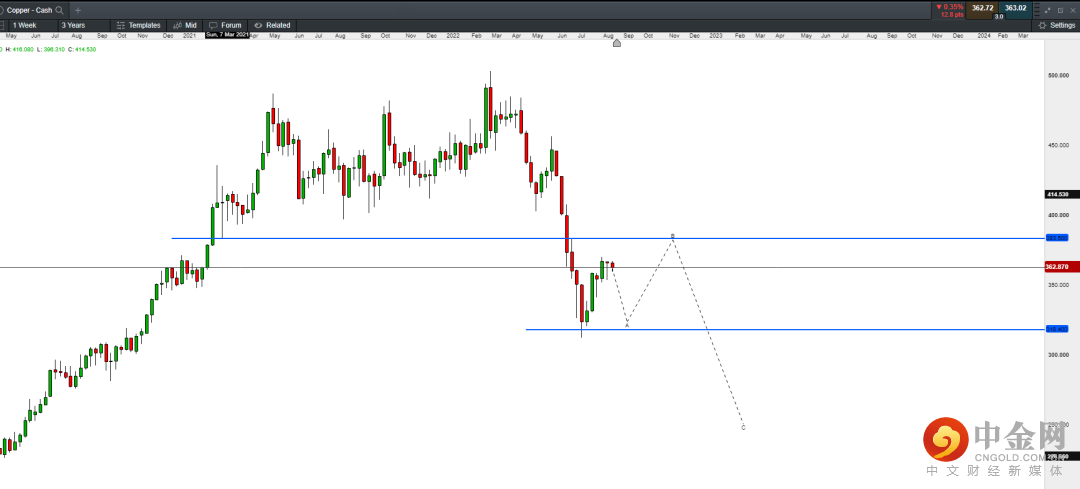

趋势推演:

来源:CMC Markets

预计短期回落至320美分/磅,随后在低位震荡,若出现反弹则关注上方阻力380美分/磅。随后或在全球衰退背景下呈现进一步回落。

李竹君 Leon Li

CMC Markets市场分析师

Leon是CMC Markets大中华地区上海团队成员,主要研究外汇、贵金属、股指期货等产品,擅长基本面和技术面分析。

根据多年的金融衍生品交易经验,Leon认为金融市场作为一个时刻充满未知性的领域,投资者在研究投资策略的同时,还应当不断强化自身的交易心理以及风控意识。能做到对自身策略的严格执行,要具有高度的自律性。

Leon拥有澳大利亚莫纳什大学 (Monash University) 工商管理硕士学位,曾在澳大利亚本土券商有多年的工作经验,其市场分析和评论经常发表在多家主流媒体。Leon持有澳大利亚证券从业资格证书 (RG146- Derivatives, Foreign Exchange, Generic Knowledge) , 他能时刻给予客户逻辑清晰,高专业性和时效性的分析。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

由于投资CMC Markets衍生品会涉及重大风险, 因此并不适合所有投资者。若您是加拿大、新西兰、新加坡客户或澳大利亚CMC Pro客户,您的损失有可能超出您的初始保证金。您并非实际拥有标的资产或其相关权益。我们提倡您征求独立建议以确保您开始交易之前完全了解所需承担的风险。根据市场的波动性与流动性,点差有可能会扩大。在您决定是否申请投资该金融产品之前,请您务必参考我们的产品披露声明书、信息备忘录(适用于CMC Pro用户),或新西兰的产品披露声明、相关交易的条件和条款,或新加坡和加拿大的业务细则与其他CMC Markets的相关文件。业务细则与其他CMC Markets 的相关文件。对于澳大利亚和新西兰客户,所有关于CMC Markets 的产品服务信息,包括收费标准都可以从我们的金融服务指南或信息备忘录(适用于CMC Pro用户)里找到。我们的CFD目标市场确认函对我们的金融产品适用人群有详细描述。对于加拿大客户,差价合约交易可在CMC Markets注册或免于注册的司法管辖区进行, 而在艾伯塔省,仅对经认可的投资者开放。

以上指南里面所运用的例子均是假设性质而且以举例为目的,并不旨在提示标的资产未来如何表现,或者CMC Markets如何行使其权力或酌情权。所有收费与保证金率会随时间改变而进行调整。

举报电话: 13816368049