▍医疗保健板块具备不少我们目前在投资组合策略青睐的特性,不但具防御性质,而且拥有大量优质企业,风格也偏向低波动。这个板块在地域上偏重美国。因此,在环球投资基础上,我们对欧美医疗保健板块持偏高比重看法。相比之下,我们对亚洲医疗保健板块持较中性观点,因为价格压力和个别医院因疫情而关闭。

▍过去五年,医疗保健板块的表现与大市一致,但波动较低。相比其他板块,医疗保健企业的盈利波动较小,市盈率倍数也少有明显波动。换句话说,这个板块的风险回报水平一直优于整体市场。

▍鉴于投资者忧虑通胀升温,我们认为未来12个月的劳工和原材料成本很可能飙升,为企业利润率构成压力。然而,医疗保健板块受惠相当弹性的定价环境,应有助抵消一些额外成本。

五年风险回报往绩优秀

医疗保健板块在不少国家仍是重要的指数成分,同时也是MSCI发达市场指数的第三大组成部分(约占13%至14%)。医疗保健属于防御板块,在风格偏好上明显偏向优质股、大型股和低波动股。因此,就表现来说,医疗保健企业的盈利和估值波动低于大市(见图表),过去五年的表现也与市场一致。有鉴于此,从风险回报的角度来看,医疗保健板块的表现相当优秀。

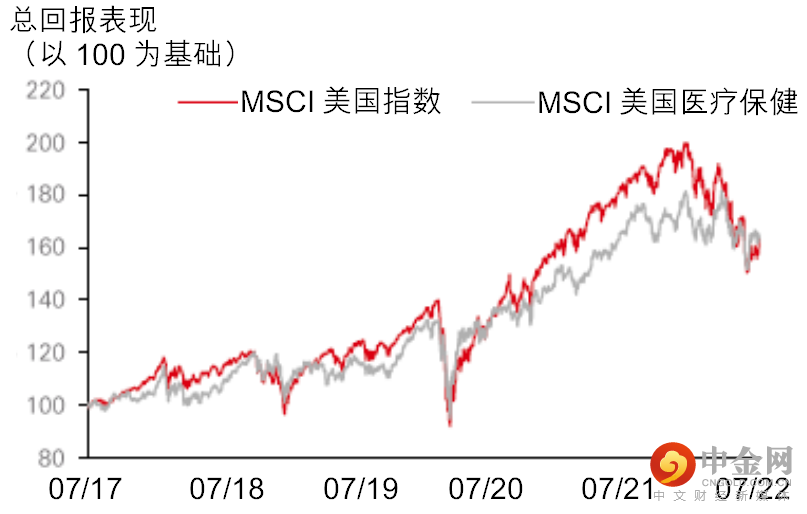

美国医疗保健板块的表现与整体市场相若,但波动远低于后者

资料来源:彭博资讯、汇丰环球私人银行(截至2022年7月21日)。往绩并非未来表现的可靠指标。

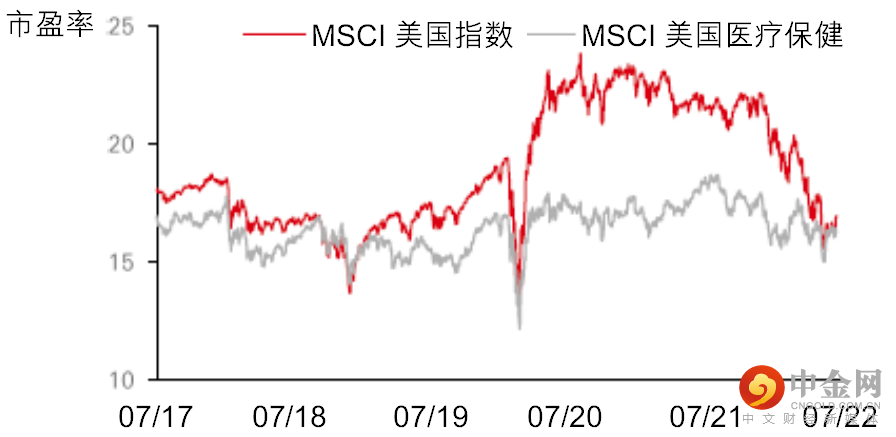

医疗保健板块的估值倍数通常远较大市指数稳定

资料来源:彭博资讯、汇丰环球私人银行(截至2022年6月21日)。往绩并非未来表现的可靠指标。

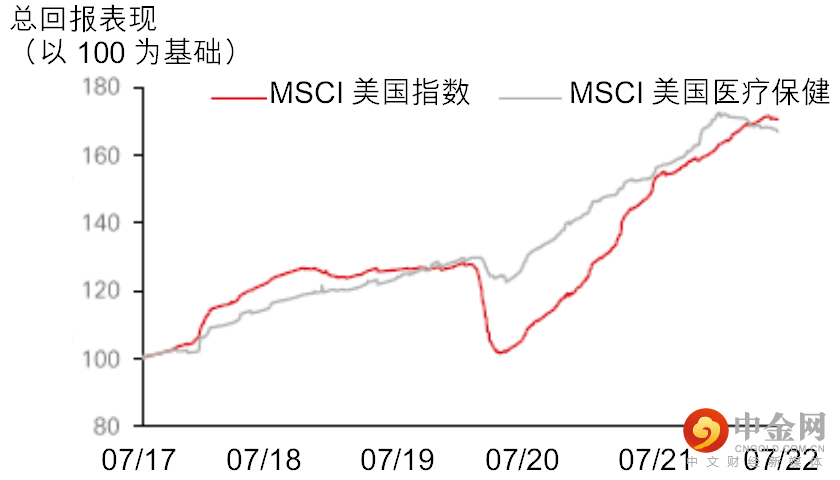

医疗保健板块的盈利趋势也更为平稳,并与其他市场板块保持一致

资料来源:彭博资讯、汇丰环球私人银行(截至2022年6月21日)。往绩并非未来表现的可靠指标。

市场展望与基本因素

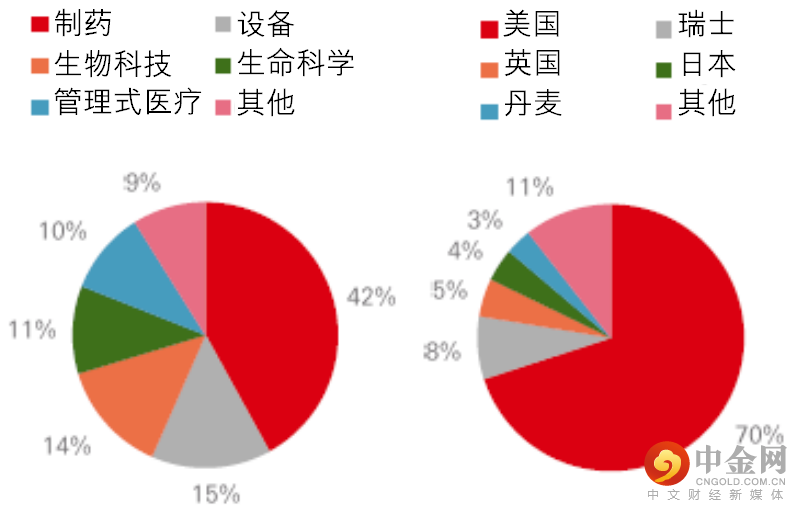

医疗保健板块有两个分类板块:1)制药、生物科技与生命科学;以及2)医疗保健设备与服务。具体来说,制药板块占据最大份额,其次是设备和生物科技。地区方面,美国在医疗保健板块所占的份额甚至超过其他板块(而且美国是我们青睐的股票市场)。瑞士和英国也在医疗保健市场占据相当高比重。

MSCI全球医疗保健板块指数的分类板块和地区分布

资料来源:MSCI、汇丰环球私人银行(截至2022年7月21日)。以上信息仅供展示指数板块分类,不代表任何投资建议。

一如预期,医疗保健板块具防御性质,缓减了当前经济和市场波动对板块的影响,但未能完全幸免。然而,随着与疫情相关的需求飙升趋势正逐渐转向日常产品与服务,医疗保健板块的消费模式正逐渐改变。

投资总结

我们认为,医疗保健作为防御板块,符合我们当前投资策略的多个要求。鉴于投资者对通胀的忧虑仅次于经济增长状况,我们认为未来12个月的劳工和原材料成本很可能飙升,为医疗保健企业的利润率构成压力。然而,医疗保健板块受惠相当弹性的定价环境,应有助抵消一些额外成本。总结来说,虽然全球医疗保健板块面临疫后挑战,但仍有不少理由继续对这个板块保持积极。

与世界其他地区相比,亚洲医疗保健板块目前面临较多挑战,因此我们持中性观点。亚洲市场的估值与历史平均一致,此外,亚洲一些医院仍未完全恢复非疫情相关活动方面的产能。

MSCI:明晟公司

举报电话: 13816368049