2022年7月22日

要点:

宏观面上,目前全球经济面临着多重不利因素的干扰,能源紧缺、俄乌冲突、极端气候等,同时美联储裹挟各国央行收紧货币政策,市场对全球经济增长预期趋于悲观,使得大宗商品承压明显。基本面上,目前郑糖运行至成本线附近,糖价下方有望获得一定支撑。但在经济下行忧虑下,国内食糖消费平淡限制了糖价的上涨空间。目前处于食糖消费旺季,广西及云南主产区食糖报价持稳,需求则未有明显放量的迹象出现。在国内食糖库存处于历史高位的背景下,食糖去库进度对糖价有重要的指引作用。总体而言,预计近期郑糖将以底部震荡格局为主,主力合约下方支撑位5700元/吨,上方压力位5850元/吨。

正文:

01

2021/22榨季全球食糖供应面临过剩

巴西2022/23榨季食糖产量将有望增长。

巴西作为重要的食糖主产国,其产量变动牵动着全球糖市的神经。从近期的生产进度来看,巴西甘蔗行业协会(Unica)数据显示,6月下半月巴西中南部地区压榨甘蔗4187.6万吨,同比减少7.92%;产糖248.7万吨,同比下降14.98%;乙醇产量同比下降3.9%,至20.23亿升。糖厂使用45.46%的甘蔗比例产糖,上榨季同期为47.61%。2022/23榨季截至7月1日,开榨糖厂达到253家,同比减少6家;中南部累计压榨甘蔗1.876亿吨,同比减少11.68%,累计产糖968万吨,同比减少21.58%,累计产乙醇90.2亿公升,同比下降7.17%,平均制糖比例为42.54%,上榨季同期为45.83%,平均甘蔗出糖量(ATR)为每吨127.28千克,低于去年同期的133.07千克。就22/23年度而言,巴西降水前景改善,降水量同比去年增多,蔗料或将有一定恢复。预计甘蔗压榨量为5.653亿吨,比21/22年度的5.331亿吨增加6.1%。预计22/23年度甘蔗面积将达到780万公顷,同比增长1%。预计2022/23榨季食糖产量预计将增长15%达到4028万吨。

印度2021/22榨季食糖产量小幅增长。

印度是全球第一大食糖消费国和第二大食糖生产国,其国内的产销状况直接决定了其在国际市场上是进口国还是出口国,这将对国际市场的供需格局产生较大影响。印度2021/22年度糖产量有望录得3600万吨的纪录高位,较预期增长近3%,因西部的马哈拉施特拉邦和相邻的卡纳塔克邦产量增幅超预期。截至5月底,2021/22市场年度前8个月,印度糖产量为3524万吨。在全球糖价居高不下的背景下,可供出口糖源随着产量的增长而明显增长。5月份,印度六年来首度对糖出口进行限制,将本年度出口上限定为1000万吨,以期在出口量创纪录的情况下抑制国内价格飙升。

目前本年度糖厂已签约出口量约为950万吨,截至5月底,已发运860万吨。ISMA称,印度10月1日开始的新年度的期初库存将为670万吨,上年度同期为820万吨。印度糖厂协会(ISMA)预计2022-23年度甘蔗种植面积将比本年度增加约2%。若季风降雨正常,国内食糖产量预计达到约3940万吨(包含被乙醇生产替代的糖量),在考虑到340万吨糖产量转向乙醇生产之后,预计本年度糖产量约为3600万吨。鉴于排灯节提前,最大的糖生产邦马哈拉施特拉邦可能会在下一年度提前开榨,且第二大产糖邦北方邦产量也有望回升,2022-2023年度甘蔗种植面积将达到293公顷,同比增加3.17%。这将使印度糖厂有足够的产量进行出口,下一年度出口700万吨不会有问题。

2021/22榨季泰国食糖产量恢复较好。

泰国是仅次于巴西的全球第四大食糖生产国和第二大食糖出口国。因两年的干旱天气结束,改善了作物前景,预计泰国糖产量有望创下三年来高位。2021/22榨季截至5月1日,累计压榨甘蔗9205.47万吨,产糖1013.3万吨,平均产糖率11.01%。20/21榨季泰国共计压榨甘蔗6665.88万吨,同比减少11%,产糖757万吨。美国农业部(USDA)预计泰国2021/22年度食糖产量将恢复到1060万吨,较2020/21年度因干旱骤降的产量大幅增加40%。泰国国内食糖消费预计将在2021/22年度小幅回升,至250万吨,出口估计达到约1045万吨。这一增长与2022年全球经济的复苏预期是一致的。预计巴西出口供应量下滑将增加世界市场对泰国糖的需求。虽然甘蔗耕种面积减少了约9%,但因良好的天气条件提高单产,泰国的甘蔗产量预计将在2021/22年度增至9000万吨。

欧盟作为全球排名第三的产糖国,产糖量仅次于印度、巴西。据欧盟制糖企业协会(CEFS)公布的统计数据,欧盟27国2020/21榨季生产了1423万吨甜菜糖,如果加上英国(90.6万吨)以及瑞士(23.4万吨),欧洲2020/21榨季甜菜糖总产量为1537万吨,同比上年下降11.75%。在天气的不利影响下,欧盟甜菜平均含糖率从2019/20年度的16.5%下降到2020/21年度的15.9%。预计2021/22榨季欧盟甜菜糖产量将恢复至1600万吨。

从全球食糖的供需格局而言,印度和泰国等亚洲国家连续两年的食糖产量较为理想,而巴西2022年也预计迎来食糖产量增加的局面。

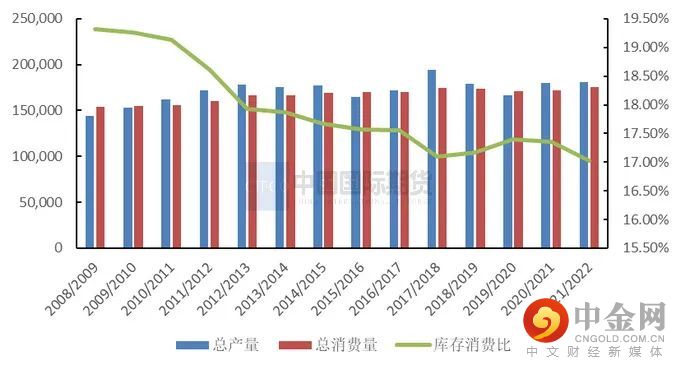

国际糖业组织(ISO)最新估计,2021/22年度全球食糖面临23.7万吨的过剩量,此前预计为供应短缺192万吨。ISO将2021/22年度全球糖产量预估小幅上调351万吨至1.7402亿吨。ISO将全球2021/22年度糖消费量上调134万吨至1.7378亿吨。预计2022/23年度过剩规模进一步扩大,达到277万吨,产量预期增至1.7737亿吨,消费量预期为1.746亿吨。2021/22年度期末库存预计将下滑,但持有库存的兴趣则在不断弱化。结合基本面来看,目前食糖市场形势继续向下行方向转变。

图1:全球食糖供需平衡情况单位:千吨、%

资料来源:WIND、中期研究院

02

三季度进口糖对国内冲击可能增强

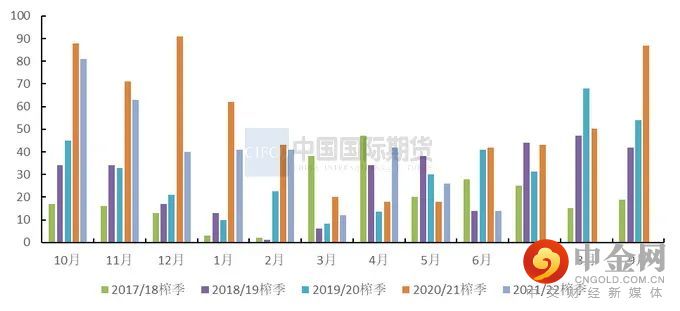

图2:中国食糖进口情况 单位:万吨、%

资料来源:WIND、中期研究院

从今年的进口量来看,一季度食糖进口量为94万吨,同比减少31万吨,呈现阶段性回落。步入二季度后,虽然4月以42万吨的进口量创下年内最高值,但随后在5月、6月呈现下滑趋势,6月份进口食糖14万吨,环比减少12万吨,同比减少28万吨。2022年上半年中国累计进口食糖176万吨,同比减少27万吨。21/22榨季截至6月底中国累计进口食糖360万吨,同比减少93万吨。由于国际原糖价格今年持续在17.5-21.5美分/磅运行,且原油价格高位运行抬升了海运费成本,因此我国食糖进口利润并不理想。结合目前的价差来看,截至7月18日,南宁主产区的现货报价为5890元/吨,泰国配额内食糖进口估算成本为5435元/吨,巴西配额内食糖进口估算成本为5295元/吨。配额内内外糖之间的价差为455——595元/吨。泰国配额外食糖进口估算成本为6936元/吨,巴西配额外食糖进口估算成本为6754元/吨。配额外内外糖之间的价差为-1046——-864元/吨。从以往规律看,三季度是进口糖的高峰期,警惕后期进口糖对国内冲击增强。总体而言,预计本年度食糖进口量约500万吨,较2021年下降约67万吨,进口糖对国内糖市的冲击有所减弱。后期需继续关注进口利润的变动情况,这将对进口糖的节奏产生影响。

03

上半年糖浆进口量实现同比增长

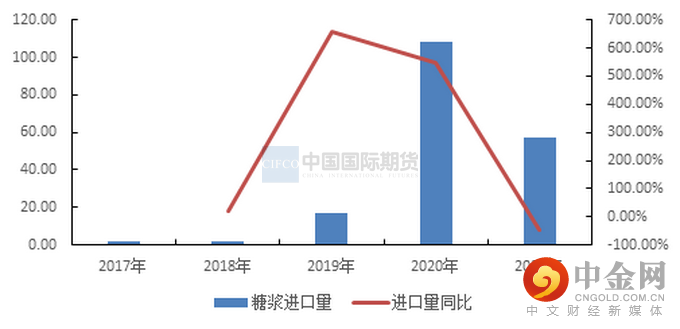

图3:我国糖浆进口量情况 单位:万吨、%

资料来源:WIND、中期研究院

从进口糖浆的年度变化来看,2017年我国糖浆进口数量仅为1.83万吨,2018年为2.2万吨,2019年已上升至16.7万吨。在走私糖持续遭遇打击下,进口糖浆作为新的替代品进入到不少投机分子的视野。进口糖浆自2019年开始急剧增长,糖浆进口量在2020年跨越到百万级别,达到108.02万吨,其数量仅次于广西、云南食糖产量,俨然成为我国第三大食糖产区。为改变国产糖面临的困境,2020年12月21日,国家相关部门公布了我国2021年关税调整方案,明确了2021年1月1日起,进口糖浆、糖水溶液等开始征收30%或80%的关税。此政策的执行取得了一定效果,这在2021年糖浆进口量的数据上得到了印证。

步入2022年,糖浆进口量出现明显增长,6月糖浆三项合计进口量为11.81万吨,同比增加5.59万吨。据中国海关总署数据显示,2022年1-6月糖浆三项共累计进口58.18万吨,同比增加29.39万吨。2021/22榨季截至6月底我国累计进口糖浆81.2万吨,同比增加20.65万吨。糖浆进口量增长会给国内食糖供需平衡格局带来一定影响,不过在国家的管控下,后期糖浆进口量的增长空间料将有限。

04

食糖工业库存相对偏高

据中国糖业协会统计,截至2022年6月底,除云南省糖厂尚有2家在生产外,其他糖厂均已停榨。本制糖期全国共生产食糖956万吨(上榨季同期产糖1067万吨),累计销售食糖601万吨,产销率62.87%,略低于上年同期的64.05%。全国制糖工业企业成品白糖的累计平均销售价格5778元/吨,6月成品白糖平均销售价格5896元/吨。

6月单月产糖量为3.33万吨,同比增加2.72万吨。从近5个榨季6月的产糖量来看,最高值为21/22榨季的3.33万吨,最低值为18/19榨季的0万吨,近5个榨季的平均值为1.022万吨。本榨季6月产糖量高于历史均值水平。

图4:各榨季6月份国内食糖销量情况单位:万吨

资料来源:WIND、中期研究院

6月单月销糖量为63.72万吨,同比减少30.23万吨。从近5个榨季6月的产糖量来看,最高值为18/19榨季的94.52万吨,最低值为21/22榨季的63.72万吨,近5个榨季的平均值为81.416万吨。本榨季6月销糖量低于历史均值水平。

图5:截至6月底全国食糖工业库存情况单位:万吨

资料来源:WIND、中期研究院

截至6月底的工业库存为355万吨,同比下降28.45万吨。从近5个榨季截至5月底的工业库存来看,最高值为20/21榨季的383.45万吨,最低值为18/19榨季的314.75万吨,近5个榨季的平均值为353.112万吨。2021/22榨季截至6月底的工业库存高于历史均值水平。

6月份广西部分蔗区出现了持续的强降雨天气,对低洼地区的甘蔗分蘖和生长发育造成了一定的不利影响,有待后期继续观察,甜菜长势总体保持正常。目前进口原糖陆续到港、加工糖厂开机率提升,食糖供应在不断增加。国内食糖市场处于纯销售阶段,但在国内疫情形势等因素的冲击下,需求尚未完全恢复,去库存速度偏缓。

就2022/23年度而言,由于北方甜菜种植面积增加,预计2022/23年度中国糖料种植面积1362千公顷(2043万亩),比上年度增加46千公顷(69万亩);预计食糖产量回升至1035万吨;消费量稳中略涨,预计为1560万吨;食糖进口量500万吨;预计国际食糖均价每磅18.0-21.0美分,国内糖价每吨5650-6150元,与上年度持平。

05

郑糖后市将底部震荡

宏观面上,目前全球经济面临着多重不利因素的干扰,能源紧缺、俄乌冲突、极端气候等,同时美联储裹挟各国央行收紧货币政策,市场对全球经济增长预期趋于悲观,使得大宗商品承压明显。基本面上,目前郑糖运行至成本线附近,糖价下方有望获得一定支撑。但在经济下行忧虑下,国内食糖消费平淡限制了糖价的上涨空间。目前处于食糖消费旺季,广西及云南主产区食糖报价持稳,需求则未有明显放量的迹象出现。在国内食糖库存处于历史高位的背景下,食糖去库进度对糖价有重要的指引作用。总体而言,预计近期郑糖将以底部震荡格局为主,主力合约下方支撑位5700元/吨,上方压力位5850元/吨。

举报电话: 13816368049