香港股市 | 环保 | 垃圾焚烧发电

粤丰环保

(1381 HK)

上半年产能稳健增长,全年运营有望优于预期

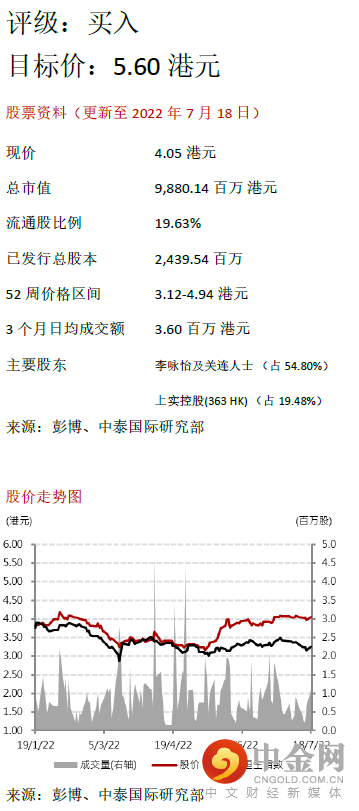

粤丰环保参加了我们的2022年中期策略会。公司全年运营表现有望优于我们原先预计。

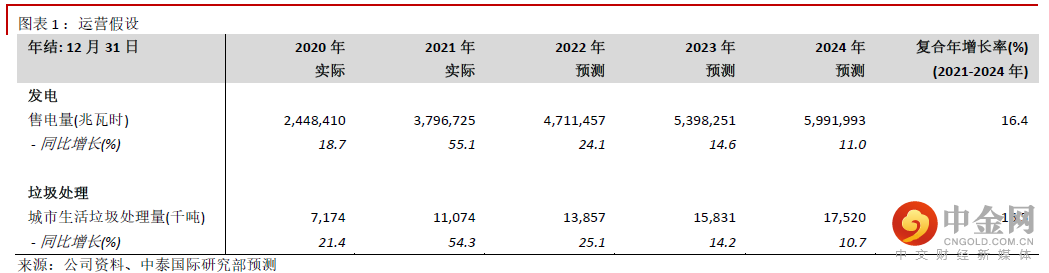

预计2022年投运中的垃圾日处理能力同比增长15.5%

2022年上半年,山西临汾项目一期投运,垃圾日处理能力为800吨。6月底投运中的垃圾日处理能力因此同比上涨16.5%至36,040吨。由于疫情防控措施已渐放松,工程进度可恢复正常,我们相信上海宝山项目(3,800吨)及江苏泰洲项目(850吨)将于下半年投运。2022年垃圾日处理能力将同比上升15.5%至40,690吨,合乎公司目标。

多个项目去年第四季投运,新增产能今年可望有效反映

广东中山项目二期(2,250吨)、贵州黔东南州项目一期(700吨)、云南祥云项目一期(500吨)、江苏靖江项目一期(800吨),合共4,250吨于2021年第四季投运,相关产能今年可望有效反映。我们预测公司2022年垃圾处理及售电量分别同比增长25.1%及24.1%至1,386万吨及471万兆瓦时,优于我们原先预计(见图表1)。

加快发展轻资产环卫业务

公司加快发展环卫业务,上半年分别中标河北涞水县及曲阳县19个月及36个月环卫承包合同。公司2021年环卫业务收入达到1.7亿元港币,收入占比为2.5%。虽然目前收入贡献不大,但是业务属于轻资产类型,增速较易提升。我们预计2024年环卫业务收入为3.8亿元港币,2021-24年CAGR可达到31.5%,均高于同期垃圾处理及发电收入的16.4%及15.9%CAGR。环卫业务收入占比预计增长至2024年的4.5%。

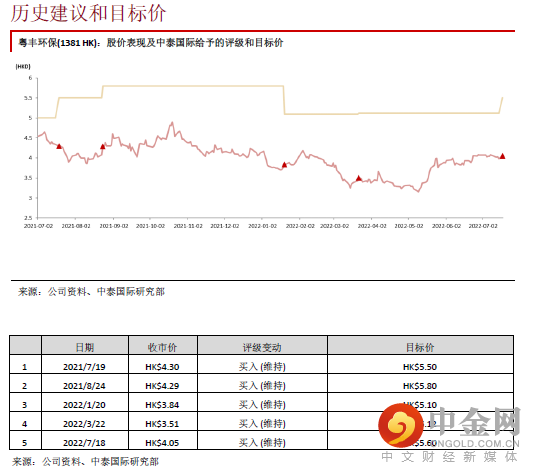

调升盈利预测目标价,重申“买入”评级

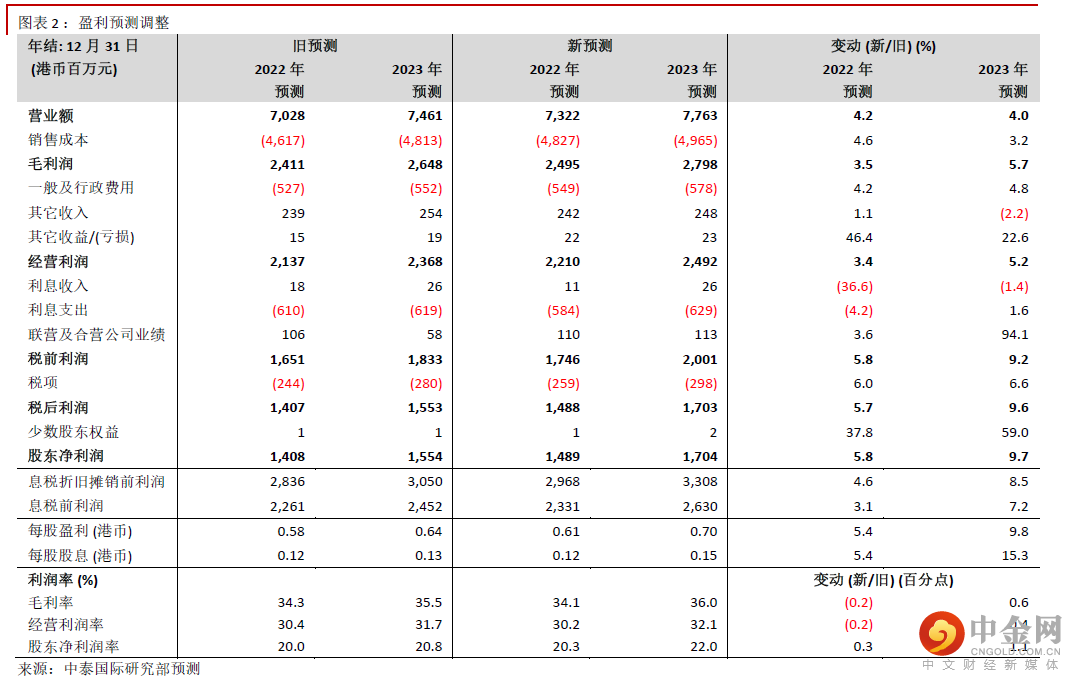

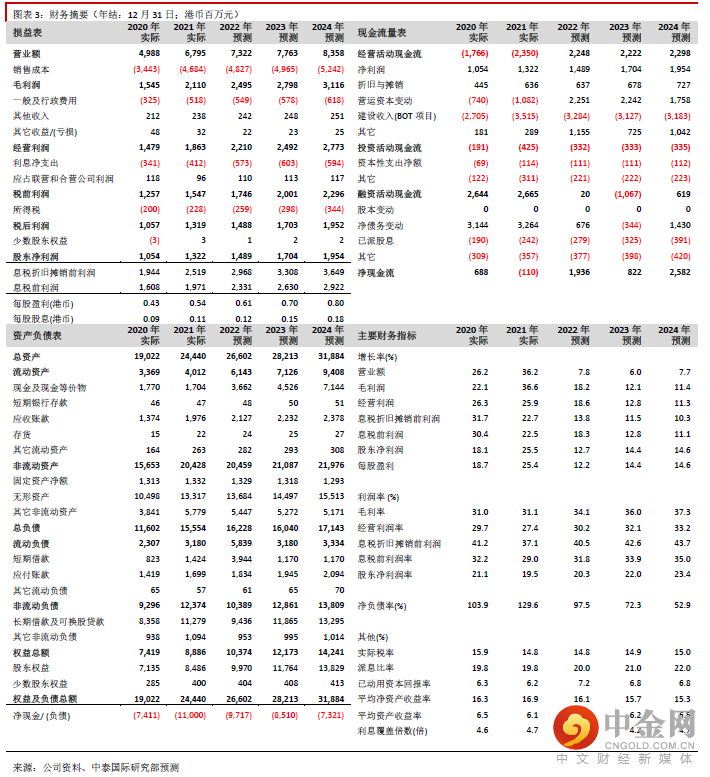

我们分别上调2022-23年股东净利润预测5.8%及9.7%(见图表2),并引入2024年预测。我们相应将目标价由5.12港元上调至5.60港元,对应8.0倍2023年市盈率和38.3%上升空间。重申“买入”评级。

风险提示:(一)项目开发延误;(二)应收账款风险;(三)并网电价大幅下跌。

举报电话: 13816368049