上周市场概况

美国非农就业公布强劲,表现胜预期,劳动力参与率则下降

本周市场展望

美国消费物价指数通胀为焦点,新公布的中国活动数据亦备受关注

市场变动

股票:环球股市上扬,宏观数据胜预期有利市场气氛

债券:政府债券息率上升,因美国的宏观数据强劲

商品:油价受需求担忧打击

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

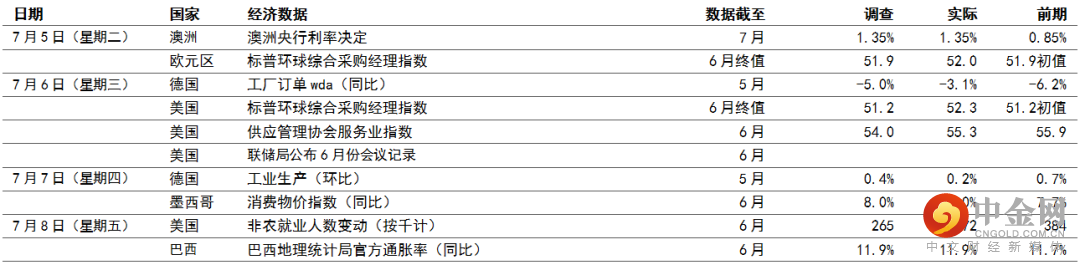

上周市场概况

宏观经济数据及市场事件

美国非农就业公布强劲,表现胜预期,劳动力参与率则下降

联储局会议记录反映月底加息50至75个基点

德国工业生产面对由能源供应和消费需求减弱构成的不利因素

美国6月份新增372,000个非农就业职位,表现远超预期。多个范畴录得就业增长,包括服务业的333,000个职位,为2月份以来最大增幅。此外,工资继续稳健增长,按月及按年分别为0.3%和5.1%。虽然整体表现向好,但由于普遍预期未来数月的招聘将放缓,25至54岁壮年人口的参与率意外跌0.3个百分点至82.3%。参与率下降反映可能需要更加重视劳动力需求降低,为美国联邦储备局进一步限制货币政策的重要考虑。

美国联邦储备局(联储局)公布6月14日至15日会议的会议记录,在央行政策前景方面没有任何新突破。因应通胀持续高企,加上通胀预期可能有别于预期,官员在会上同意大幅加息75个基点。报告重申,预期下次会议将加息50至75个基点,决策官员已准备好采取限制性的政策立场,这符合联储局主席鲍威尔和其他委员会成员早前发表的言论。

美国6月份供应管理协会服务业采购经理指数微跌至55.3,高于预期的54.0。月内营商活动跃升至56.1,但在央行政策正常化下,整体趋势继续显示活动减慢。新订单跌2.0点至55.6,但就业挑战(47.4)和物流瓶颈(61.9)反映供给侧仍然受压,导致订单积压大增至8.5点(60.5)。最后,投入品价格分项指数跌2.0点至仍处于高位的80.1,为连续第二个月下跌。

欧元区6月份综合采购经理指数终值为52.0,稍高于初步估计的51.9。初步数据显示扩张步伐已见放缓,疫情后重新开放带来的提振作用已经减退,且物价上涨挤压实际收入。

德国5月份工业生产增加0.2%(环比),数字低于预期,这反映了制造业复苏正失去动力,能源供应困难和区内收入受压打击了需求。消费品和能源产品的生产拖累了整体产出。

墨西哥6月份消费物价指数通胀升至8.0%(同比),创20年新高,表现符合预期。月度通胀加快至0.8%,年率化数字超出官方目标上限逾两倍。

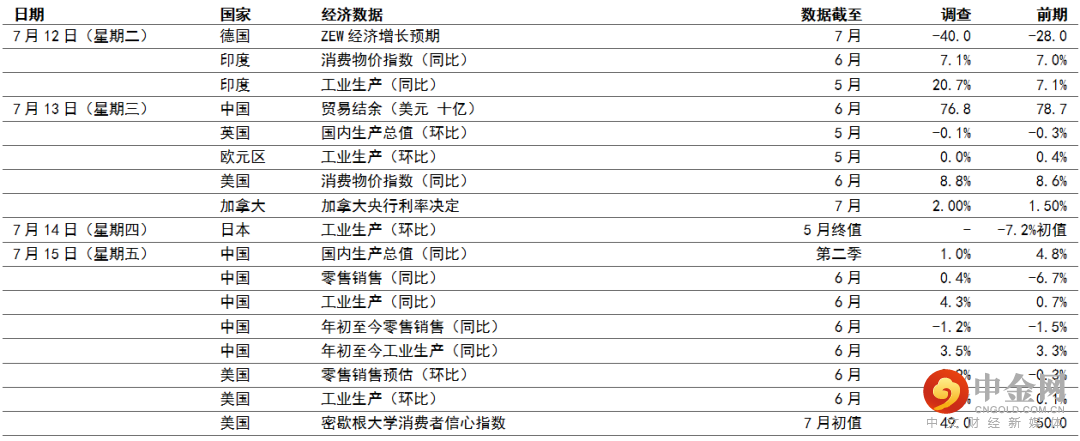

本周市场展望

宏观经济数据及市场事件

美国消费物价指数通胀为焦点,新公布的中国活动数据亦备受关注

英国国内生产总值可能微跌,受高通胀和近期加税影响

预期中国数据将显示6月份活动反弹

美国

预期美国6月份消费物价指数通胀报告将显示物价升1.1%(环比),远高于月度水平,这与联储局的目标一致。物价压力可能继续保持广泛,由于服务和房屋分项指数持续强势,通胀(撇除食品和能源)月内升0.6%。

预期6月份零售销售预估升0.9%(环比),扭转上月因汽车销售疲弱引致的跌势。然而,家庭收入持续受压,如按通胀调整,报告或再次表现负面。6月份工业生产或变动不大,供应链限制放宽带来的利好作用,被一些行业库存过剩和货币政策收紧造成的疲弱需求抵销。

预期7月份密歇根大学消费者信心指数将进一步下跌,消费者继续感受到高通胀带来的压力。长期通胀将受到密切关注,从中可获取更多线索,了解与会人士认为通胀将见顶的预期,因上月达14年高位的数据经修订后回落。

欧洲

预期英国5月份国内生产总值将微跌0.1%,高通胀和近期加税使消费需求受压,预期医疗护理产出将进一步减少。报告预期将上调英国第二季国内生产总值整体收缩的可能性。

欧洲5月份工业生产可能表现停滞,月内商品投入价格上涨构成压力。爱尔兰的生产波动或可提振整体表现。

亚洲

中国经济数据公布可能显示6月份增长进一步反弹,受惠于主要城市放宽疫情限制,但第二季整体表现仍会急剧放缓。第二季国内生产总值增长可能由第一季的4.8%(同比)降至1.0%(同比),4月份和5月份期间防疫限制大幅收紧,这严重打击了生产活动、服务业消费,以及物流和运输连系。经济在第二季可能连续收缩。月度活动指标方面,物流和清关的防疫限制进一步放宽,应可支持外贸,这可见于中国八个主要港口的外贸相关货物吞吐量回升,但由于去年的比较基数极高,可能导致按年出口增长减少。如制造业采购经理指数反弹所显示,工业生产可能进一步回升。经济重新开放和汽车销售强劲,预期将有助零售销售增长(按年)转为正数。另一方面,利润和需求前景面对担忧,但基础设施投资强劲,或可在政策推动下支持城市固定资产投资,尤其是地方政府专项债发行加快,且制造业资本开支稳健。房地产投资可能保持疲弱,但下降速度可能减慢,近期房地产销售复苏,乃受封锁后获释放的部分受压需求和房地产政策持续放宽所支持。

印度6月份整体消费物价指数通胀可能保持约7%(同比)的高位,食品价格和核心通胀仍然高企,惟汽油和柴油价格应可反映削减消费税对零售燃料的作用,以降低运输成本。商品价格/投入成本高企造成的转嫁作用,加上国内需求复苏正推动各类核心货品和服务通胀走高;为缓和国内物价上涨的财政措施,或可抵消部分压力。

市场变动

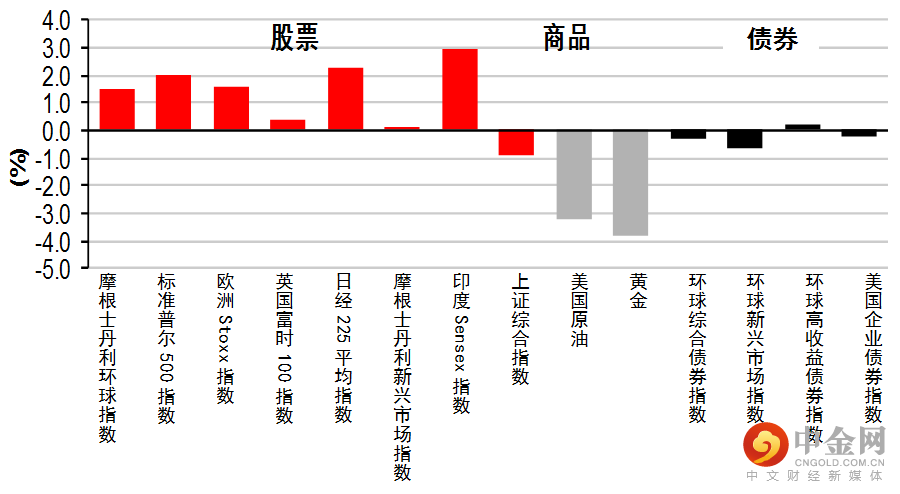

股票:环球股市上扬,宏观数据胜预期有利市场气氛

美股上扬,宏观数据胜预期(非农就业职位、供应管理协会服务业、工厂订单数据和Jolts职位空缺)支持了投资者气氛。整体而言,标普500指数上周升1.9%。另一方面,以科技股主导的纳斯达克指数收复上周大部分跌幅,收市升4.6%。加拿大S&P/TSX指数升0.9%。

欧洲股市上周也上扬,投资者继续平衡经济担忧与估值。整体而言,道琼斯欧洲50指数升1.7%,其他国家的股市上周普遍高收。

亚洲股市上周波动,收市个别发展,投资者继续评估通胀、增长和政策风险;消息亦指中国将为基础设施投资提供额外政策支持,提振了市场气氛。在经济衰退和利率担忧、科技/半导体行业大幅波动。能源和其他商品股上周也表现波动,受原油和商品价格的波幅驱动,这亦影响澳洲和一些东盟市场。上周初油价回落,有助纾缓通胀担忧,并支撑印度等市场。日本方面,日本前首相安倍晋三上周五遇袭身亡,但股市上周仍录得升幅。中国股市上周报跌,受疫情回升拖累,而中国大陆和中国香港正逐步扩大放宽旅游限制。

债券:政府债券息率上升,因美国的宏观数据强劲

美国国库券下跌(息率上升),美国活动和劳动市场数据较预期强劲,提振了通胀预期和收紧货币政策的前景。美国十年期国库券息率上周高收20个基点至3.08%,而两年期息率升27个基点至3.10%,扭转上周初因油价下跌造成的跌幅。

欧洲政府债券也报跌(息率上升),区内的风险承受能力有改善,且欧洲央行公布的6月份会议记录态度鹰派,当局强调需解决通胀,但未有提及有助控制主权息差的工具。德国十年期政府债券息率升11个基点至1.34%,而同年期法国政府债券息率升8个基点至1.88%。此外,非核心债券息差有所扩大。英国十年期政府债券息率升15个基点至2.23%。

商品:油价受需求担忧打击

油价上周报跌,需求前景面对担忧。整体而言,9月份欧洲油价跌4.0%至107.2美元。另一方面,金价在美元转强下亦跌3.8%至每安士1,742美元。

到期日:2022年7月31日

举报电话: 13816368049