一、大盘综述

三大股指不惧隔夜美国大跌,昨日皆呈现深V走势,沪指盘中跌近2%,一度失守3200点关口,创业板指跌超3%,午后探底回升集体翻红,沪指尾盘涨超1%。截止收盘沪指涨1.02%,深成指涨0.2%,创业板指涨0.07%,成交连续第三个交易日破万亿。

券商板块午后大涨,光大证券5天4板,中信建投、财达证券、红塔证券、长城证券等多股涨停。有机硅板块持续活跃,润禾材料、集泰股份、合盛硅业等封板。油气股明显走强,泰山石油、中曼石油涨停,中国石油大涨超5%。此外汽车产业链、煤炭、养殖等板块较为强势。

板块概念方面,有机硅、券商、培育钻石、新能源整车等板块涨幅居前,纯碱、科创50、汽车芯片、无人机等板块跌幅居前。

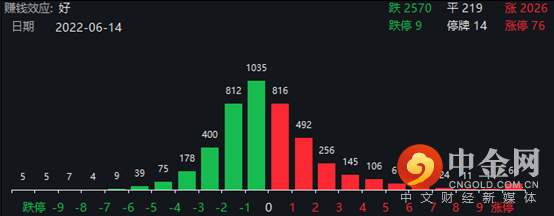

截至昨日收盘,两市下跌个股略大于上涨家数,两市2026只个股上涨,76只个股涨停,2570只个股下跌,9只个股跌停。以每日额度余额口径,北向资金截至A股收盘净流入71亿元;以买卖成交额口径,北向资金净买入39亿元。

截至6月13日,上交所融资余额报7883.59亿元,较前一交易日增加61.02亿元;深交所融资余额报6781.70亿元,较前一交易日增加34.28亿元;两市合计14665.29亿元,较前一交易日增加95.30亿元。

北向资金恢复净买入。

具体内容来看,证券板块、石油板块成为推动昨日v型反弹的重要推手,两大权重板块后续走势或将影响市场未来整体走势。

二、热点追踪

2.1 证券板块走强 低估值有望获得修复

证券板块昨日午后开始强势拉升,板块整体涨幅超过5%。其中,财达证券、红塔证券、光大证券、中信建投、长城证券涨停,浙商证券、中银证券、湘财股份等跟涨。

光大证券作为本轮券商行情的急先锋,近期录得5天4板,本月已经累计涨幅高达56.9%。

近日,沪深两市成交额连续突破万亿元,加之龙头股光大证券走势强势,录得5天4板,证券板块近期情绪火热。此外,注册制持续推进也提振板块信心。中银证券指出,国务院文件以IPO及再融资常态化作为稳增长重要措施,全面注册制改革有望加速落地,带来业绩增量。注册制试行以来,IPO规模和承销保荐收入年均增幅分别为75%和72%。券商投行与跟投、直投业务形成覆盖企业全生命周期的一体化服务体系,协同增长。

目前,券商板块估值相对较低,后市有望迎来修复行情。稳增长政策持续落地,流动性宽松,资本市场深改制度红利持续释放,驱动板块估值上升。当前板块PB1.27X,处于2010年以来5%分位数,估值低位,仅次于2018年极端情况。

2.2石油板块走高,国内油价将迈入10时代

石油板块昨日早盘小幅拉升后,尾盘依然持续走高,整体石油板块指数涨3.98%。其中,泰山石油、中曼石油、和顺石油涨停,通源石油、岳阳兴长、新潮能源、准油股份等个股跟涨。

消息面上,国际油价强势运行,并创下年内次高。国内方面6月14日24时迎来国内新一轮成品油调价窗口。

预计在经过6月14日调价窗口后将进入“10元时代”。石油价格的不断上行,也带动了石油板块的整体走高。从供需基本面来看,由于原油供需错配,高油价在短期预计将持续。需求方面,由于需求旺季的到来,全球原油需求强势反弹。因此,供需失衡现状下,预计短期内高油价将持续下去。

2.3广州南沙再获国务院政策礼包 相关概念股或受益

6月14日,国务院印发关于广州南沙深化面向世界的粤港澳全面合作总体方案。

方案提出,加快建设智能网联汽车产业园,推进智能纯电动汽车研发和产业化,加强智能网联汽车测试示范,打造智能网联汽车产业链和智慧交通产业集群;加快下一代互联网国家工程中心粤港澳大湾区创新中心建设,推进互联网协议第六版(IPv6)行业应用示范、下一代互联网算力服务等业务发展。

同时,提出支持符合条件的港澳投资者依法申请设立证券公司、期货公司、基金公司等持牌金融机构;加快研究按程序在南沙设立粤港澳大湾区国际商业银行;支持推进外汇管理改革,探索开展合格境内有限合伙人(QDLP)境外投资等政策试点。

综合来看,该方案是对广州南沙区域重要性的进一步拔高,位居粤港澳大湾区中心区域的广州南沙,一直以来是和深圳前海、珠海横琴并驾齐驱的重要试验区,今年来在深圳前海的快速发展下,广州南沙有希望在政策加持下迎头赶上,南沙自贸区概念股或将迎来发展。

恒指宽幅震荡收盘持平,恒生科技指数跌0.06%。电力、大金融板块走强,中国电力涨近14%,光大证券涨超12%,中信建投涨近6%。新东方在线延续大涨势头,涨超23%。

四、后市观察点

外围扰动边际缓和、疫后复工复产提速,生产经营逐步回归正常,市场情绪已有较大幅度改善,叠加北上资金持续回流,后续A股有望继续走出独立行情。随着疫情影响逐步减退,各地方政府促消费举措的落地显效,居民消费需求将迎来恢复。短线大盘或将震荡整理,投资者可适量关注汽车等板块龙头个股或ETF,继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

举报电话: 13816368049