——

原创

htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

摘要

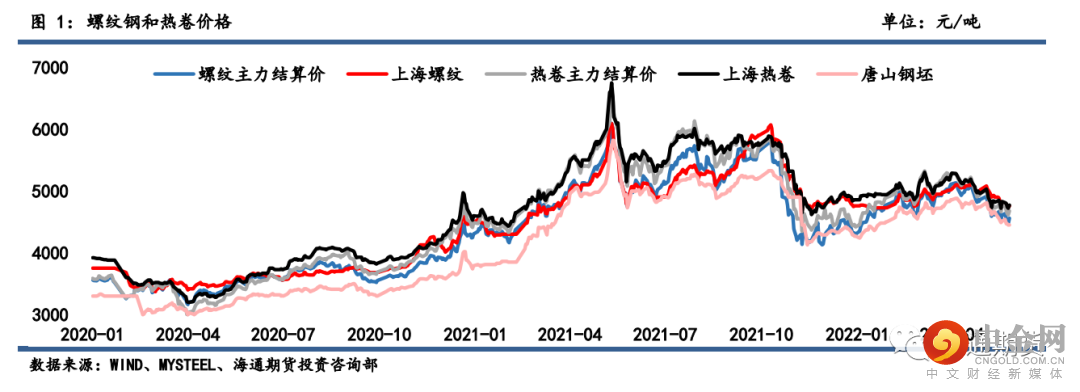

上周钢材期货盘面价格震荡运行,表现为先抑后扬,现货价格整体偏

弱运行。

上周螺纹钢 2210 合约下跌 0.76%至 4576 元/吨,热轧卷板

2210 合约

下跌 1.03%至 4698 元/吨。

螺纹和热卷远近月价差小幅走

弱;

螺纹和热卷期现货表现大体相当,主力基差微降;

期货方面热 卷表现略弱于螺纹,卷螺价差小幅收窄;

铁矿石强于成材,螺矿主

力比价回落。

供给:高炉开工率和产能利用率周环比继续小幅回升,但螺纹长短

流程钢厂产量周环比均有所下降,同比维持绝对低位;

热卷周产量

环比继续回落,且环比降幅扩大,同比同样偏低。

需求:建材贸易商成交和螺纹钢、热卷表观消费量环比均有不同程度

下降,均处同期绝对偏低。

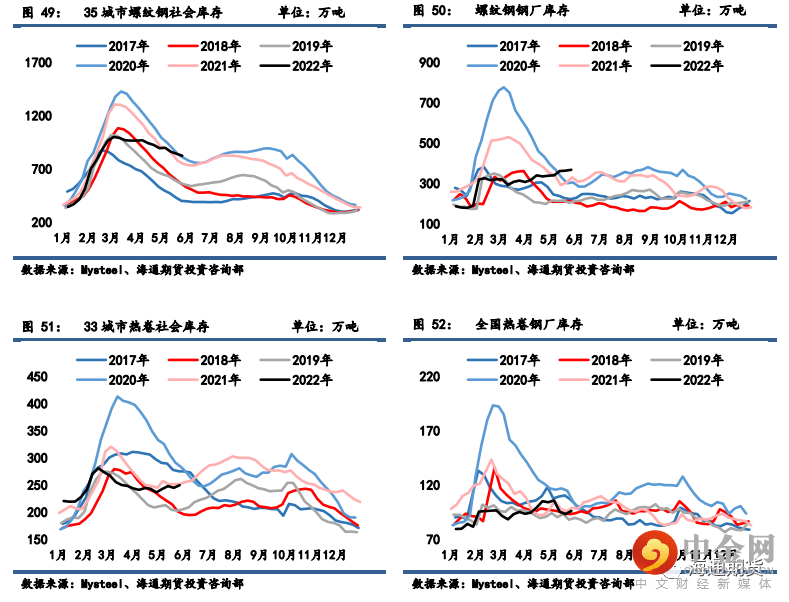

库存:螺纹钢和热卷社会库存下降,钢厂库存增加,总库存均处于

同期高位,螺纹钢总库存甚至已居于历史同期最高位。

钢材需求疲弱态势不改,社会库存去库进程持续低于预期,螺纹钢总

库存已超过往年同期,热卷总库存也处于同期高位,库存压力进一步

抬升,反向也抑制了钢厂生产的积极性,螺纹钢长短流程产量继续小

幅收缩,热卷产量回落幅度也有所扩大,同比均维持低位运行。

后期

黑色系商品走向的核心仍在于需求端,需求启动之前短期钢价难逃低

位震荡的局面,但当前国务院常务会议进一步部署稳经济一揽子措施,

宏观利好持续释放,螺纹钢产销同比增速环比也有所收缩,因此钢价

继续下行阻力相应也将逐步增加,继续下行空间有限。

一、价格及价差

上周钢材期货盘面价格震荡运行,表现为先抑后扬,现货价格整体偏弱运行。上周螺纹钢 2210

合约下跌 0.76%至 4576 元/吨,热轧卷板 2210 合约下跌 1.03%至 4698 元/吨。

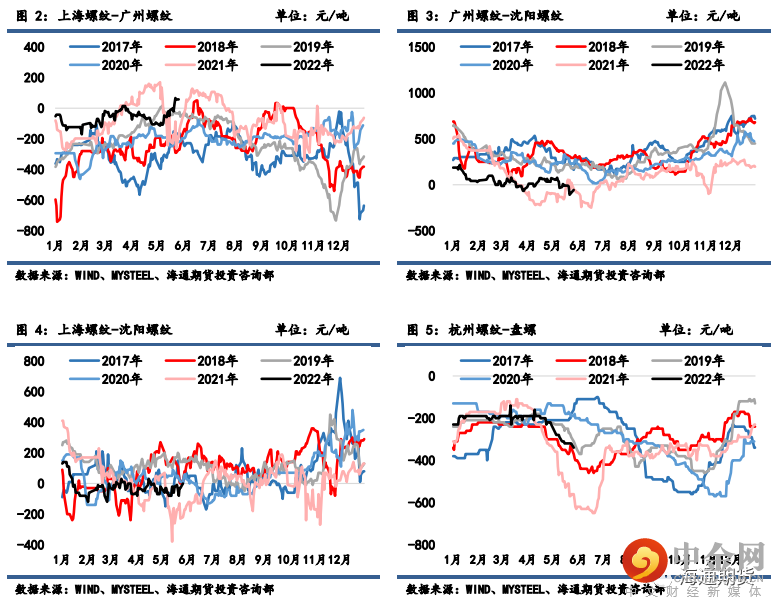

上周上海螺纹下跌 60

元/吨至 4760 元/吨,杭州螺纹下跌 50 元/吨至 4750 元/吨,广州螺纹下跌 120 元/吨至 4850 元/吨附

近,北京螺纹下跌 100 元/吨至 4720 元/吨。

螺纹华东华南过磅价差增至 57 元/吨附近,华南北方过

磅价差从-9 收窄至-57 元/吨附近。

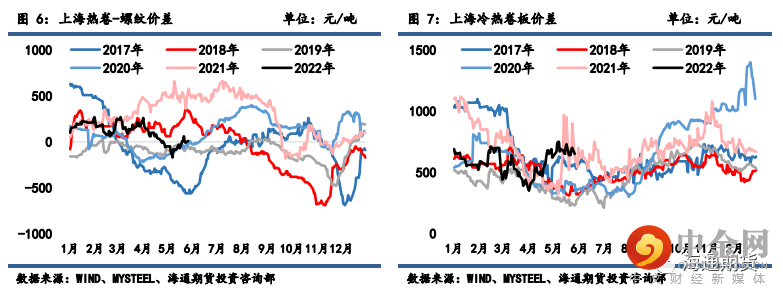

上海热卷下跌 60 元/吨至 4770 元/吨,广州热卷下跌 60 元/吨至

4790 元/吨,华东卷螺价差从热卷价格高出螺纹 10 元/吨扩大至 10 元/吨。

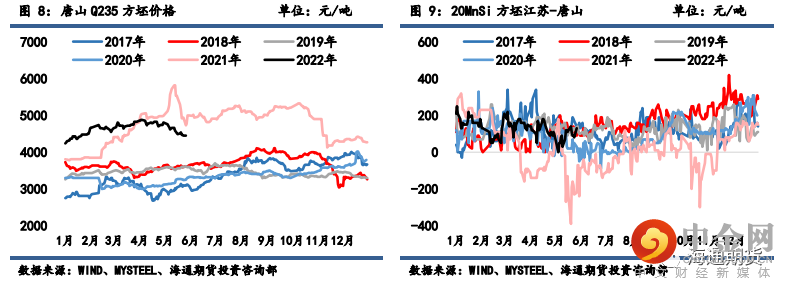

上周各地区钢坯现货价格表现偏弱,唐山方坯 Q235 下跌 60 元/吨至 4450 元/吨,唐山 20MnSi

下跌 60 元/吨至 4550 元/吨,江苏 20MnSi 下跌 70 元/吨至 4680 元/吨,江苏和唐山间价差降至 130

元/吨。

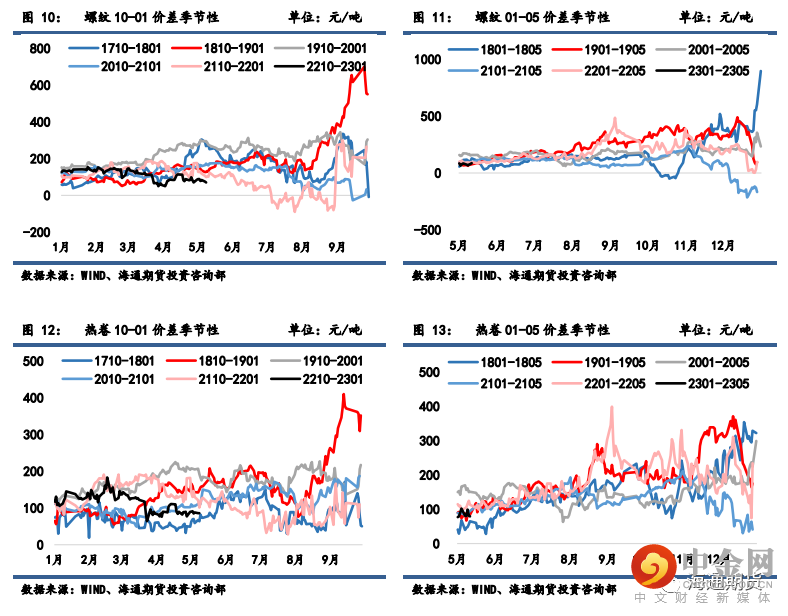

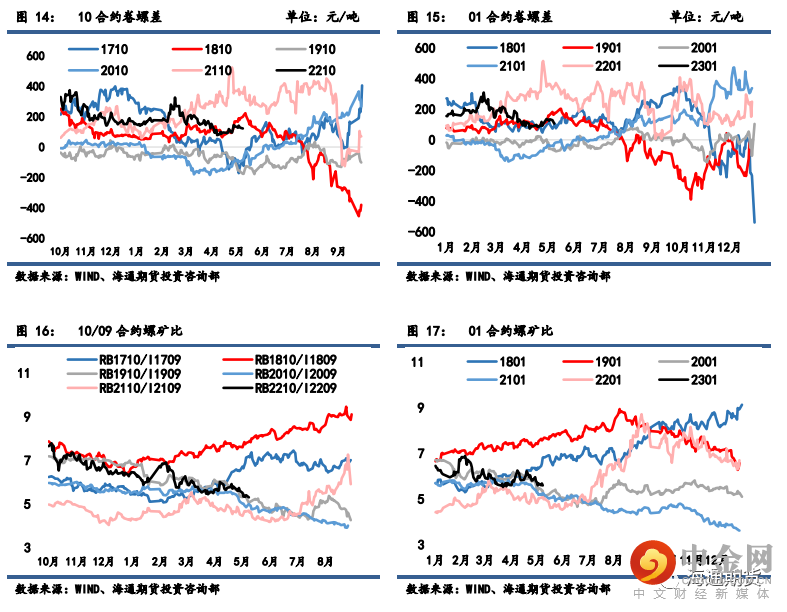

螺纹 10-01 月间价差从 89 小幅回落至 70 元/吨;热卷 10-01 月间价差从 90 微降至 86 元/吨。上 周热卷盘面主力合约价格表现略弱于螺纹钢,10 合约卷螺差从 132 缩小至 122 元/吨;原料铁矿石总

体表现强于成材,10 合约螺纹和 09 合约铁矿比价从 5.51降至 5.30。

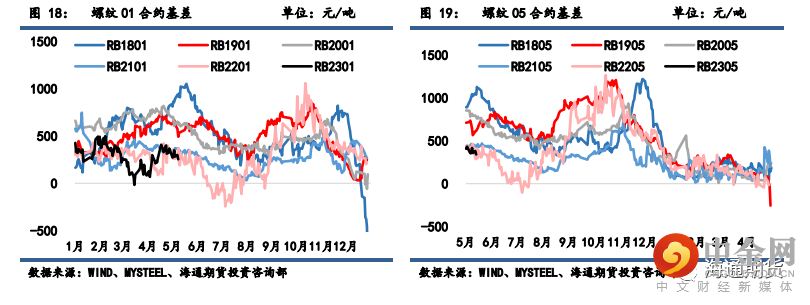

螺纹 01 合约基差从 271 缩小至 254 元/吨,螺纹 05 合约基差从 355 缩小至 341 元/吨,螺纹 10

合约基差从 182 扩大至 184 元/吨。

热卷 01 合约基差从 150 扩大至 158 元/吨,热卷 05 合约基差从

252 缩小至 237 元/吨,热卷 10 合约基差从 60 扩大至 72元/吨。

二、废钢与利润

废钢:富宝数据显示 5/21-5/26 期间,全国 147 家钢厂废钢到货量日均约 26.9 万吨,环比前期

有所回落,长流程钢厂环比回升,短流程钢厂环比回落;

5/20-5/26 期间 147 家钢厂日耗约 28.83 万

吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;

库存周环比下降,供需格局相较上周

表现良好。

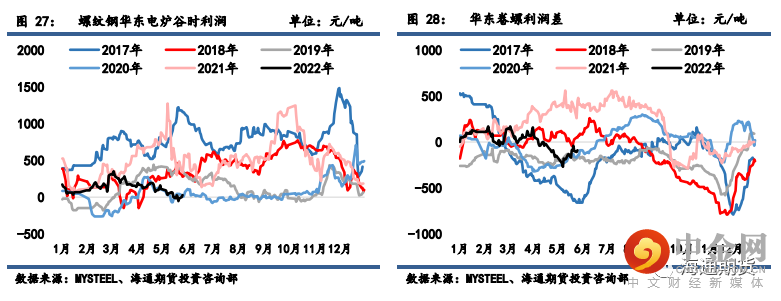

长流程:准一级冶金焦上周提降 200 元/吨,铁矿石现货价格上涨,总体上周长流程生产成本有

所下降。

螺纹热卷现货价格均走弱,热卷现货价格同步于螺纹现货价格;

由此相较前周钢材吨钢利润,

华东地区螺纹和热卷即期利润均有所扩大。

截至 5 月 27 日,华东螺纹吨钢利润(理计)约为 183 元/

吨,华东热卷利润约为 93 元/吨左右。

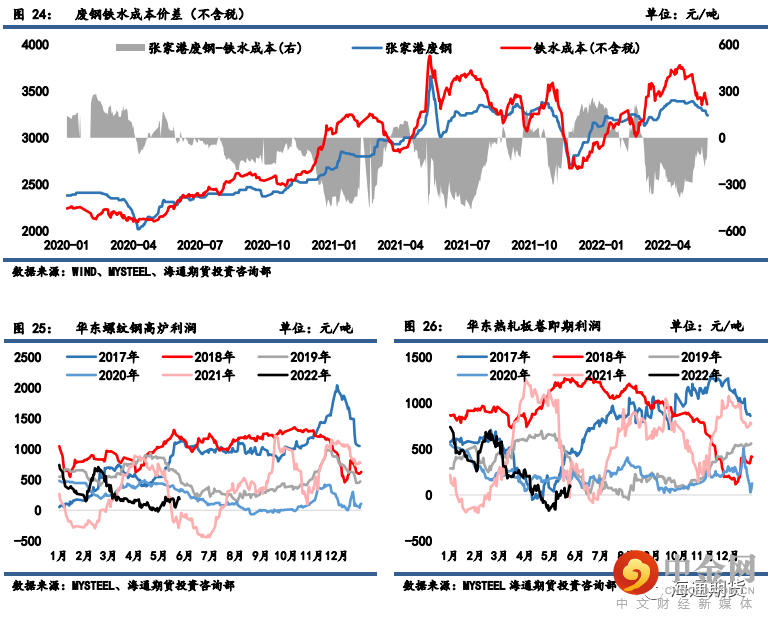

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌 50 元/吨至 3240 元/吨,废钢价格表

现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本 107 元/吨扩大至 118 元/吨左右。

华东地

区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从 26 扩大至 28 元/吨,谷电和平电平均利

润同样也把亏损收复至亏损 67 元/吨左右。

上周钢厂生产利润整体依然没有明显修复,长短流程成本均有所走弱,华东螺纹高炉和电炉利润

大致震荡运行;

卷螺利润差仍维持-90 元/吨,同比仍有较大差距。

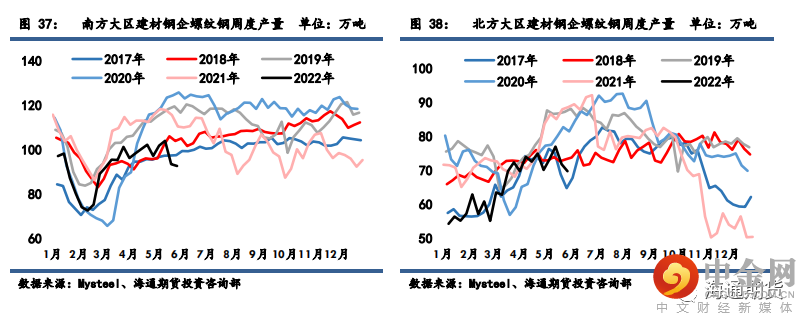

三、供应

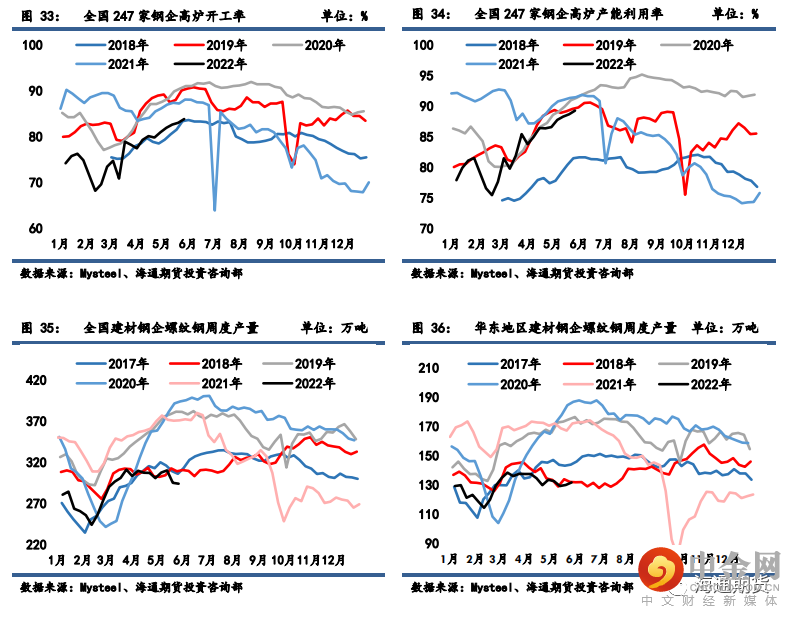

截至 5 月 27 日一周,全国 247 家钢厂高炉开工率环比升至 83.83%,产能利用率环比升至 89.26%。

唐山 126 座高炉检修周度影响产量下降至 78.38 万吨,唐山高炉开工率较上周增加 0.8%至 57.94%。

上周螺纹钢产量周环比减少 1.15 万吨至 293.98 万吨,同比增速环比前期缩小,同比去年水平减

少 21.04%,其中长短流程产量均有回落。

分地区来看,主要产量减量由南方和北方地区贡献,仅华

东大区产量环比稳中微增。

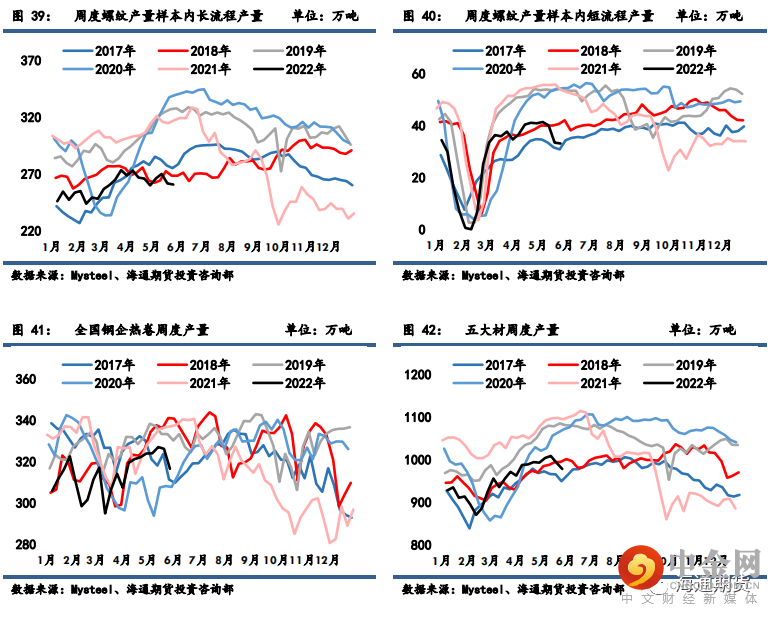

热卷产量环比前周下降 9.6 万吨至 316.56 万吨,低于去年同期水平。

冷热卷板价差 700 元/吨,

同比偏高,供料卷产量支撑力较强。

冷轧上周产量环比增加 0.16 万吨至 84.05 万吨;

中厚板上周产

量环比减少 3.81 万吨至 143.92 万吨;

线材产量上周环比增加 0.05 万吨至 139.78 万吨。

总计五大钢

材产量上周环比减少 14.35 万吨至 978.29 万吨。

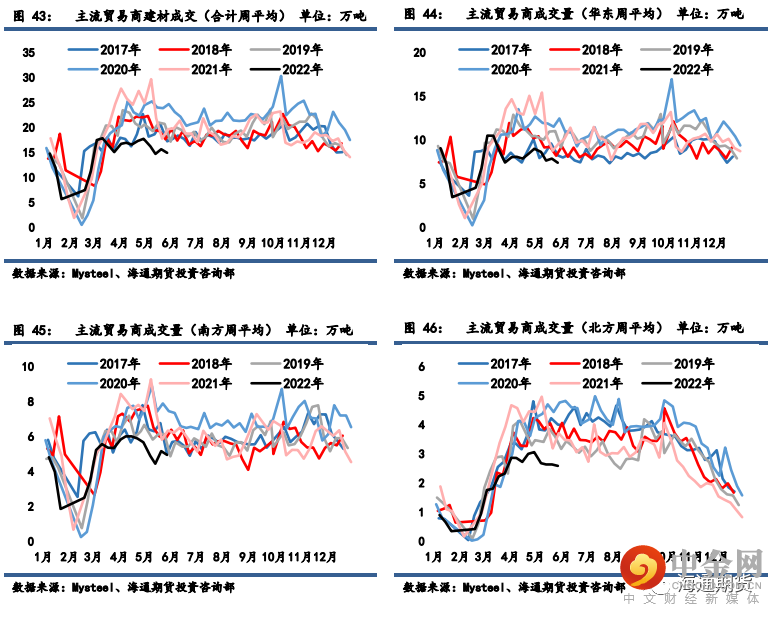

四、需求

5 月第 4 周,全国建材主流贸易商成交量日均量为 14.93 万吨/日,较前周减少 0.72 万吨/日,

贸易商整体心态延续弱势,建材成交环比回落。

分地区来看,华东、南方和北方大区环比均有不同程

度回落。

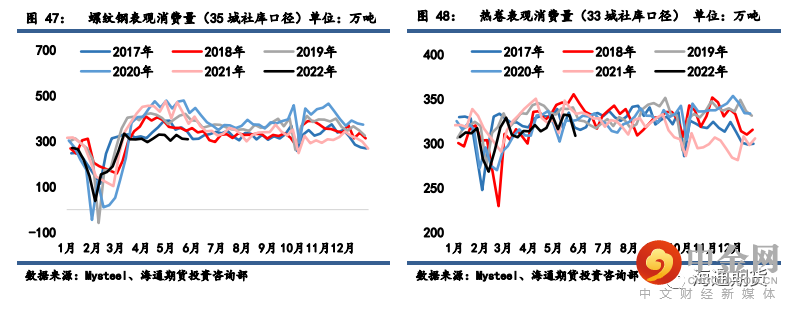

螺纹钢测算周度表观消费量环比减少 2.45 万吨至 308.16 万吨,表需同比增速增至-18.13%。

热

卷表观消费量周环比减少 24.79 万吨至 314.24 万吨,表需同比增速降至-6.34%。

五、库存

上周螺纹钢 35 城社会库存环比减少 18.41 万吨至 824.99 万吨,高于去年同期库存 77.3 万吨;

钢厂库存环比增加 4.23 万吨至 367.59 万吨,高于去年同期 37.08 万吨。

螺纹钢总库存环比减少 14.18

万吨至 321.58 万吨,高于去年同期库存水平 114.38 万吨。

热卷上周 55 城社会库存环比减少 0.63 万吨至 249.63 万吨,高于去年同期库存 38.46 万吨;

热

卷钢厂库存环比增加 2.95 万吨至 96.07 万吨,低于去年同期库存 2.97 万吨。

热卷总库存环比增加

2.32 万吨至 485.45 万吨,相比去年同期水平高出 35.49 万吨。

举报电话: 13816368049