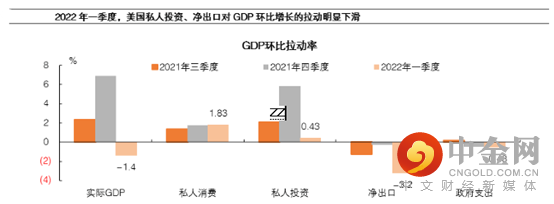

2022年一季度,美国实际GDP(初值)环比降1.4%,预期升1.1%。资料公布后:美股高开,标普500指数开盘涨1.35%;十年美债利率跃升6-7bp左右、盘中曾逼近2.9%;美元指数进一步上扬,盘中曾逼近104。市场整体反应比较积极,并未就美国经济“衰退”或美联储放缓加息进行交易。

拖累来自三个方面,一是库存投资,二是净出口,三是政府支出,三者合计拖累GDP约4.5个百分点。但从消费资料看,美国经济内需还是比较强的。

一季度私人消费支出增长2.7%(环比折年率,下同),较去年四季度的2.5%有所上升,对GDP增长贡献为1.8个百分点。从分项看,耐用品消费增长4.1%,表现较强,其中,汽车及零部件消费增长10.4%,说明消费者购车的热情依旧旺盛。

其中需要留意的是,出口下降5.9%,进口增长17.7%,净出口拖累GDP增长高达3.2个百分点。其中,出口下降主要发生在商品出口方面,下降幅度远超预期,服务出口增速则是小幅上升的。从分项看,出口下降较多的是农产品、能源商品、以及消费品中的非耐用品,可能受到美国食品和能源价格较高,吸引企业内销的影响。另外也可能与美国自身供给能力尚未恢复有关。进口方面,商品进口增长20.5%,较去年四季度的18.9%进一步上升,服务进口也维持正增长。进口持续扩张说明消费仍保持强劲。

综合来看,美国一季度GDP环比超预期下滑属于“暂时性衰退”,或暂不会改变美联储的紧缩节奏。而且美国GDP数据为滞后性指针,并非美联储政策的直接参考,以下的通胀和就业指标才是核心参考:

美国4月综合PMI升抵57.9,高于3月的57.7,也远优于分析师预期的55.1;

美国3月非农就业人数增加43.1万。失业率从3.8%降至3.6%;

截至4月23日当周初请失业金人数如期增加18万,低于前值的18.40万。

稍早时公布的3月CPI按月涨1.2%;按年升8.5%,续创40年来新高,预期为涨8.4%;

核心CPI按月涨0.3%,预期为升0.5%;按年涨6.5%,预期为升6.6%;

一季度核心PCE物价指数年化季率初值录得5.20%,预期5.40%,前值为5%;

从目前数据来看,“高通胀和强就业”意味着美联储有必要如期紧缩。类似2021年的“暂时性通胀”,美联储也可以定义当前美国经济出现了“暂时性衰退”,从而不会轻易推翻刚刚建立的紧缩预期,因此很大概率将在5月的议息会议上如期宣布加息50BP及保持鹰派预期。但随着美联储紧缩加码,美国经济增长动能也会逐步减弱。历史表明,利率上升对利率敏感型的经济活动将产生负面影响,比较典型的是耐用品消费和房地产销售。目前这两个指标仍然表现较好,短期来看可能还有韧性,但随着通胀走高,消费者信心趋弱,加上货币紧缩深化的影响,预计下半年也会出现走弱迹象,因持建议投资者仍需保持审慎态度,待出现利好情再考虑入市。

来源: 中金

举报电话: 13816368049