香港股市 | 非银金融 | 券商

方达控股(1521 HK)

国内疫情造成短暂影响,中期前景良好

2022 年一季度股东净利率略受新业务拖累

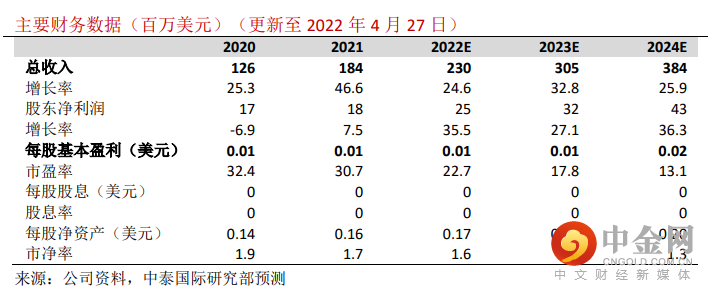

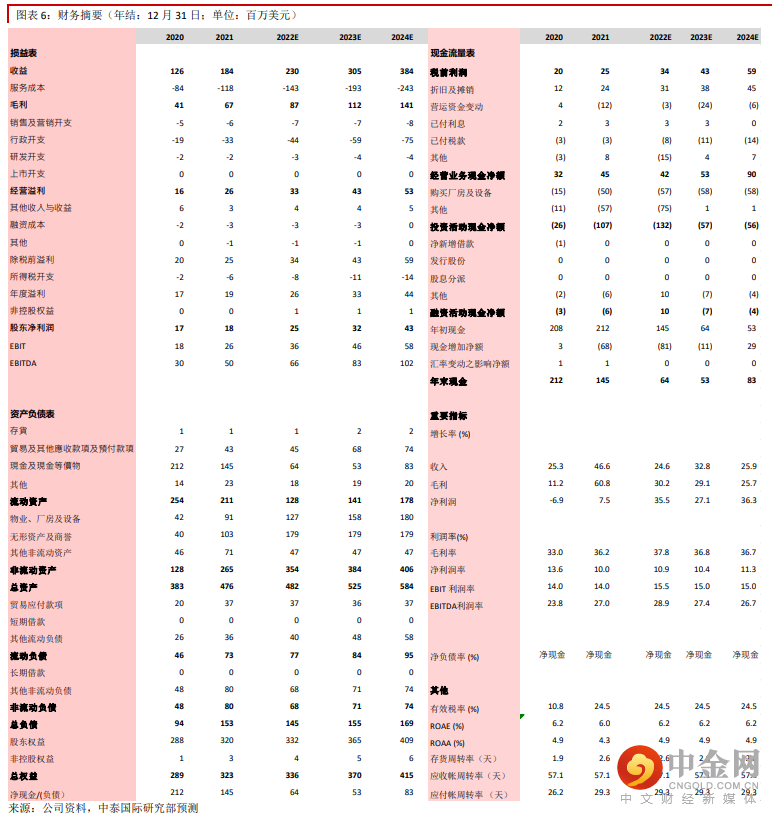

公司2022年一季度收入同比增长51.7%至约6,010万美元,股东净利润同比增长约31.0%至约 490 万美元。公司收入符合预期,但是由于公司新收购的美国业务扩大研发团队,导致员工成本增加,股东净利润轻微低于预期。

上海疫情造成短暂影响,对 22 年收入影响可控

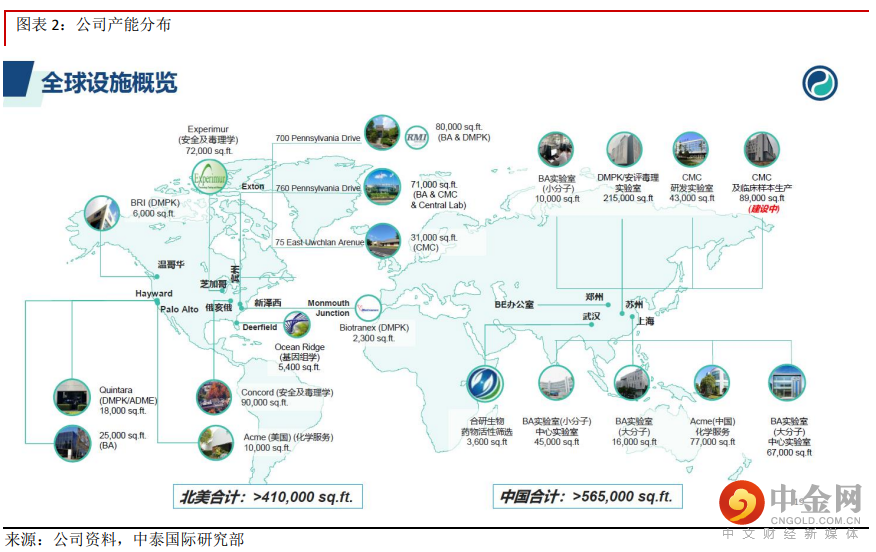

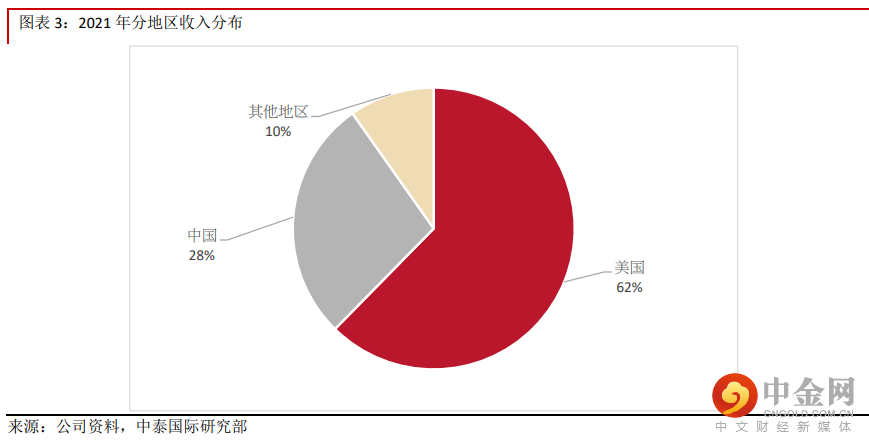

公司的中国研发中心位于上海,在上海与苏州拥有多个实验室。2022 年初以来苏州与上海先后出现疫情,公司管理层表示苏州受轻微影响但基本保持正常运营,上海实验室四月营运受一定影响。公司主要收入来自美国,管理层表示上海实验室年收入约占全公司的 15%~20%左右,一个月左右时间对总收入影响有限。公司将力争上海实验室于 4 月底或 5 月初复工,并将一部分实验转移至苏州实验室进行,因此预计对 2022 年收入影响可控。

拓展临床前研究服务新业务短期拖累公司利润率,但利长远发展

公司 2021 年至今新收购六家公司,拓展毒理与药物发现与毒理分析等临床前业务。公司还于 2022 年租用两万平米的实验室设施,在中国拓展早期药物发现能力。我们认为目前新业务的产能利用率还处于爬坡期,短期看还将影响利润率,但是中期看临床前业务的发展有利于提升公司的一站式服务能力,有利于长远发展。

中期看公司在手订单充足,收入能见度很强

公司在手订单持续快速增长,2021 年底同比增加 40.6%至约 2.4 亿美元。公司管理层表示,目前虽然中国国内疫情略有反复,但是并没有客户转走订单,而且公司依靠与母公司泰格医药(3347 HK)的平台,物流方面也维持顺畅,因此只要上海复工就能保证订单的高效执行。

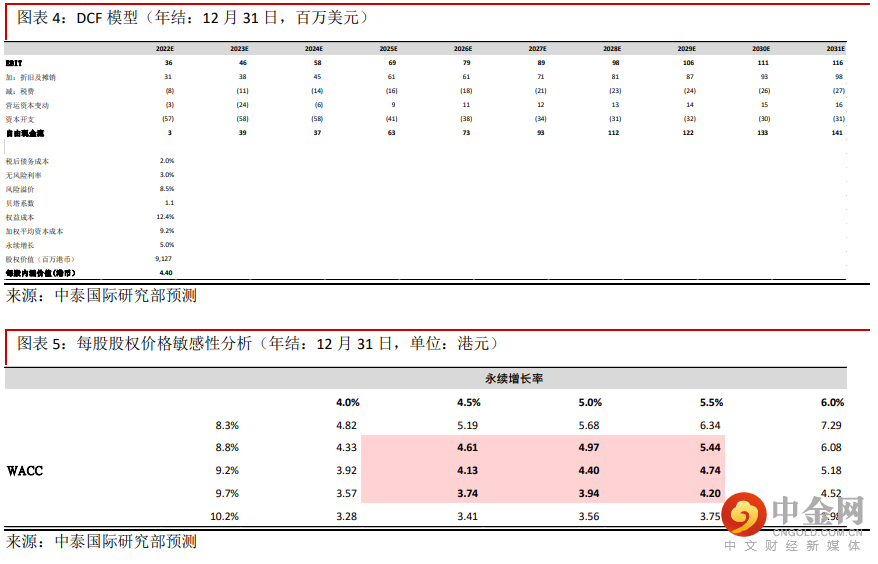

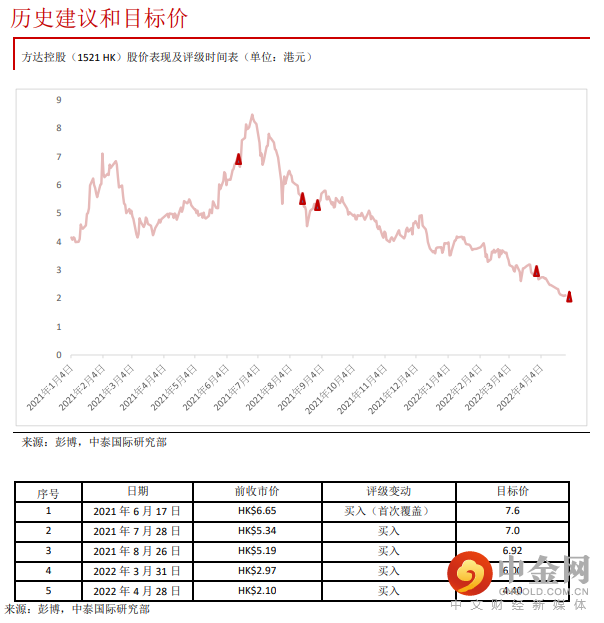

重申“买入”评级,目标价调整为 4.40 港元

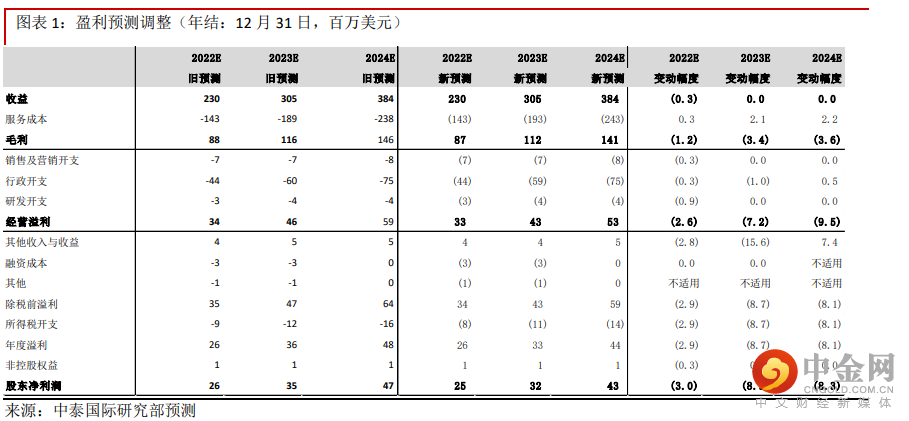

我们仅微调 2022 年收入预测,但未调整 2023-24E 收入预测。考虑到短期内股东净利率仍受新业务拖累,我们将 2022-24E 股东净利润预测分别下调 3.0%、8.9%、8.3%,但2021-24E 股东净利润 CAGR 仍将高达 32.9%。公司目前股价对应 22.7 倍 2022E PER,我们认为已反映上海疫情的忧虑,维持“买入”评级。根据调整后的 DCF 模型,目标价从6.00 港元调整至 4.40 港元,以反映盈利预测的下调。

风险提示:

(一)如国内新冠疫情蔓延,可能影响公司业绩;(二)新建实验室与进入新市场可能会有磨合期;(三)人民币汇率波动可能影响业绩

举报电话: 13816368049