以下文章来源于华泰期货研究院,作者FICC组

事件

为深入贯彻落实国务院金融委专题会议精神,促进资本市场平稳健康运行,进一步通过降低投资者成本激发市场活力、加大对实体经济的支持力度,中国证券登记结算有限责任公司决定,自4月29日起,将股票交易过户费总体下调50%,即股票交易过户费由现行沪深市场A股按照成交金额0.02‰、北京市场A股和挂牌公司股份按照成交金额0.025‰双向收取,统一下调为按照成交金额0.01‰双向收取。

点评

股票交易费用介绍

买卖股票共涉及以下几个费用,包含印花税、证券市场监管费、证券交易经手费、过户费以及券商交易佣金。印花税为成交金额的1‰,2008年9月19日由向双边征收改为向出让方单边征收,受让者不再缴纳印花税,上海股票及深圳股票均按实际成交金额的千分之一支付。证券市场监管费包括证券交易监管费、机构监管费,从2012年7月1号开始,中国证监会调整向上海、深圳证券交易所收取的证券交易监管费收费标准,对股票由按年交易额的0.04%,调整为按年交易额的0.02%收取。证券交易经手费按成交金额的0.00487%双向收取,2015年7月1日,为进一步降低投资者交易成本,沪、深证券交易所和中国证券登记结算公司经研究,拟调低A股交易结算相关收费标准,沪、深证券交易所收取的A股交易经手费由按成交金额0.0696‰双边收取调整为按成交金额0.0487‰双边收取,降幅为30%。收取的B股交易经手费由按成交金额0.301‰双边收取调整为按成交金额0.0487‰双边收取。券商交易佣金最高不超过成交金额的3‰,最低5元起,单笔交易佣金不满5元按5元收取。过户费是指股票成交后,更换户名所需支付的费用,4月29日起沪深市场A股统一下调为按照成交金额0.01‰双向收取。

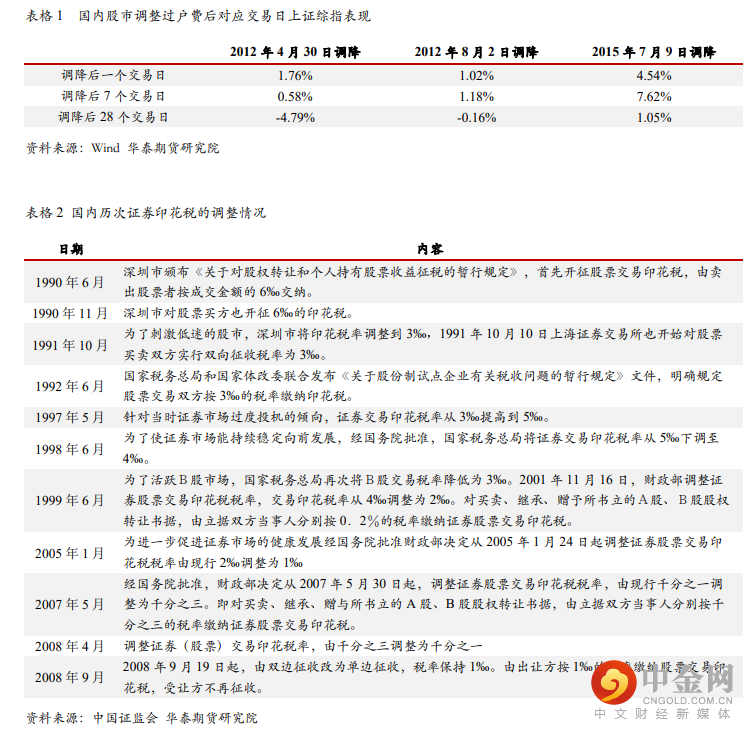

过户费下调降低投资者成本,历史过户费下调后国内股指短期表现较强

过去十年间过户费共经历三次调整。分别是2012年6月,2012年9月以及2015年8月。2012年4月30日,中证登发布关于调整A股交易过户费收费标准的通知,2012年6月1日起对上海市场A股交易过户费现行标准为按成交面额的0.5‰收取,调整降为按成交面额的0.375‰收取。深圳市场A股交易过户费的现行收费标准为按交易额的0.0255‰收取,维持不变。2012年8月2日,证监会宣布,再次降低A股交易的相关收费标准。中登公司上海分公司A股交易过户费将按成交面额的0.3‰双向收取,降幅为20% ,调整后的收费标准将于9月1日实施。2015年7月9日,中国结算发布关于调整A股交易过户费收费标准有关事项的通知,A股交易过户费由沪市按照成交面值0.3‰、深市按照成交金额0.0255‰向买卖双方投资者分别收取,统一调整为按照成交金额0.02‰向买卖双方投资者分别收取。

本文对2012年至今过户费宣布调整后首个交易日、第七个交易日以及第28个交易日后上证综指的表现进行回测。上证综指在过户费宣布调降后的首个交易日以及七个交易日内表现均较强,首个交易日的涨幅均超1%,其中2015年7月份调降后首个交易日涨幅超过4%。调降后28个交易日内的影响有限,2012年的两次调降后28个交易日内上证指数均录得下跌。

投资者成本下调可更多期待印花税的下调

归总历史至今官方涉及印花税调整的文件,1990年至今,官方文件共12次涉及到印花税的调整,其中4次对于印花税的开征对象进行了规定,6次调整降低了印花税的税率,2次调整对印花税税率进行了上调。这6次降低印花税的调整中,我们统计了降低印花税后上证综指周度和月度收益表现。周度收益来看,除了2005年的降低印花税对应的周度收益为负外,其他5次调降印花税后周度上证综指均录得正收益;月度收益来看,除了1998年以及2008年降低印花税对应的月度收益为负外,其他4次调降印花税后月度上证综指均录得正收益。从客观数据来看,印花税的调降的确能够在一定程度提振A股。

A股市场底曙光初现,远期关注国内稳增长力度和效果

此前股市的大幅下跌超出很多人预期。纵观历次“股灾”级别的下跌,均有“政策底”和“市场底”,目前政策底已现,市场正在探寻市场底。2005年至今,市场共出现6次政策底,分别发生于2005年3月底,2008年9月中旬,2012年12月上旬,2016年1月、2018年10月中旬,以及2022年3月中旬。最近的一次政策底是在3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,回应市场关切的话题。前五次市场底均在政策底后1-2个月内出现(2012年除外,政策底后约6个月出现市场底),在目前多重内忧外患的背景下,需关注市场底是否在两个月内形成。

短期仍在寻市场底,中长期国内股指的表现要更多关注国内稳增长力度和效果。中美货币政策劈叉是目前的宏观大背景,美国处于加息周期,中国处于降息周期。此前中美政策周期和目前阶段相似的有两段,第一段时间是2014年底到2015年底;第二段时间是2018年二季度到2018年底。这两段时间区间内,国内股指的走势差异较大。2014年年底-2015年底,沪深300指数涨幅超过15%,走势明显偏强;2018年2季度到2018年年底,国内股指表现则明显偏差。2015年国内稳增长力度强,棚改货币化、供给侧结构性改革,经济恢复动能足,这也使得在中美货币政策劈叉背景下国内股指表现明显较强。中长期国内股市表现如何更多关注国内稳增长的力度和效果。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049