目前市场普遍预计美联储将在下周开会时加息50个基点,并在6月和7月再次加息。联邦基金期货交易员预计,美联储指标利率将在年底前从目前的0.33%升至2.69%。

前美联储副主席:美国衰退风险恐超过50%

曾担任美联储副主席的普林斯顿大学教授Alan Blinder表示,要对抗过高的通胀美国央行假以时日需要将基准政策利率“至少”提高200个基点。美联储明确发出信息,将在5月3-4日的FOMC货币政策会议上加息50个基点,“他们也非常明确地传递出这样一个信息——我认为他们会越来越明确——这绝不是紧缩周期的终点……我认为,利率得比现在高出至少200个基点”,如果通胀没有如预期触顶,那么“我们可能谈的是加息超过200个基点”。经济衰退的风险“可能高于50%”,但真正深度衰退“极不可能”,“我说概率大于50%时,我是说温和衰退”。

俄乌局势上:美国及盟友承诺向乌克兰输送重型武器

美国及其盟友在周二(4月26日)于德国一个空军基地举行的会谈中承诺,将向乌克兰输送更多重型武器,并未理会莫斯科的威胁,后者称,美国及其盟友对基辅的支持可能会导致核战争。 不过,俄罗斯表示,将从周三上午起切断对波兰的天然气供应,此举大大增加了对西方的经济影响。 俄此前一直威胁要切断对拒绝使用卢布结算天然气的国家的供应。波兰表示有足够的天然气储备。 据报道,俄罗斯国防部表示,俄军已经“解放”了乌克兰南部的整个赫尔松地区,以及扎波罗热、尼古拉耶夫和哈尔科夫的部分地区。如果得到证实,这将标志俄在乌东部和南部取得了重大进展。 美国国防部长奥斯汀在欢迎来自40多个国家的官员访问位于德国的拉姆斯坦空军基地时表示:“世界各国团结一致,决心支持乌克兰抗击俄罗斯的帝国主义。” 美国已经排除了向乌克兰派遣美军或北约部队的可能性,但华盛顿及其欧洲盟友已经向基辅提供了榴弹炮、无人机、毒刺防空导弹和标枪反坦克导弹等武器 美国官员认为,俄罗斯将严重依赖炮击来打击乌克兰的阵地,同时从几个方向调动地面部队,试图包围和歼灭乌大部分军队。 一个值得注意的转变是,德国宣布将给乌克兰提供配备高射炮的猎豹式轻型坦克。华盛顿对柏林的举动表示欢迎。此前,在一直拒绝乌有关提供重型武器的请求后,德国受到了压力。 不过,华盛顿也估计,许多俄军已精疲力尽,其中一些部队的人员损失高达30%,美国军方认为这一水平太高,无法无限期地继续战斗。 乌克兰指责俄罗斯试图将邻国摩尔多瓦的德涅斯特河沿岸分离地区拖入这场战争,这可能是冲突蔓延的一个迹象。此前,莫斯科支持的该地区当局称自己成为一系列袭击的目标。 联合国秘书长古特雷斯周二访问莫斯科时表示,他准备充分调动联合国资源,拯救生命,并从被围困的乌克兰城市马里乌波尔疏散人员。 古特雷斯将于周四(4月28日)访问基辅,他提议成立一个由俄乌和联合国官员组成的“人道主义联络小组”,以寻找“开放安全走廊的机会,在当地停止敌对行动,并保证这些走廊的实际效果”。 联合国表示,普京在与古特雷斯的会谈中“原则上”同意联合国和红十字会参与从马里乌波尔的亚速钢铁厂疏散平民。

量化大佬再次发声:想要大幅缩表,美联储最多只能加息100个基点

市场对美联储加息的预期仍在升温,上周一度有人押注美联储会在5月加息75个基点。这种疯狂的定价表明,交易员并不相信短期美债的价格下跌已经结束,也不相信市场有足够的加息溢价。

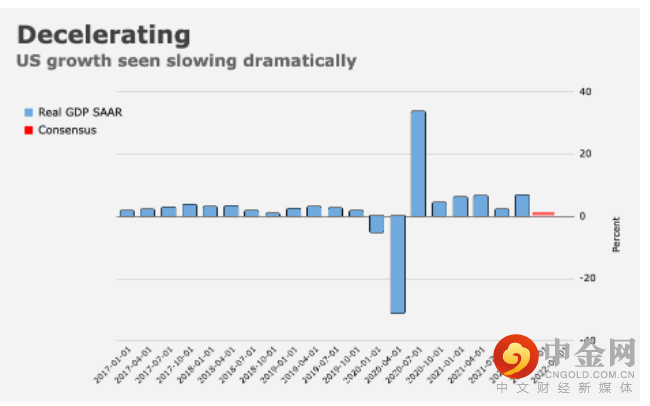

然而,很多人怀疑,美国经济能否承受住美联储今年额外250个基点的加息,即将在周四公布的GDP数据可能会显示,美国的经济增长势头在今年前三个月急剧下降。

在消费已经被近40年来的最高通胀影响的时候,如果美联储以近几十年来最快的速度收紧货币政策,有可能会完全扼杀经济增长。因此,有人认为,相比于沃尔克时代,如今的美联储可能难以忍受紧缩政策对股市的伤害。

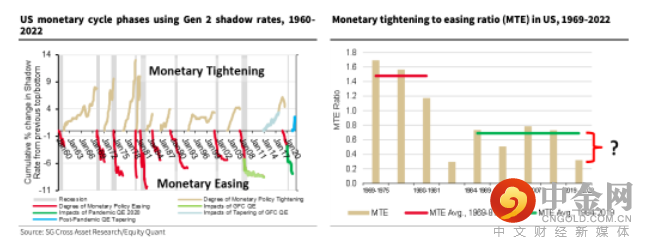

过去两个月里,法国兴业银行的量化专家Solomon Tadesse曾多次表示,如果考虑到加息和缩表的累计效果,美联储最终不太可能达成市场定价的直接加息次数。该行的另一位专家Albert Edwards也曾表示,美联储可能不会将利率升至1%以上。

在最新的报告中,Tadesse更新了他的分析称:

“分析结果暗示,当美联储直接加息75至100个基点并通过缩表1.8万亿美元来达成220个基点的隐性加息之后,美联储的货币政策周期可能会见顶。”

Tadesse通过了紧缩与宽松的比率(MTE)来计算,该比例正随着时间的推移呈下降趋势。低于1则意味着政策趋向宽松。

考虑到货币政策的结构性转变,评估当前状态的最佳参考是自1980年代中期以来后通胀时代的经验。这个时期的MTE相对稳定,从1989-2000年周期的52%升至2000-2007年周期的77%,平均MTE为69%。

此前货币宽松阶段的货币宽松总程度(包括由疫情引发的大量流动性注入)达到了7.9%,因此,为了在这个紧缩周期中达到过去四个周期的平均MTE比率,美联储的收紧程度需要从上一个谷底收紧约542个基点(69%*7.9%)。

与此同时,Tadesse提醒称,目前美联储的影子利率已经从周期低点大幅收紧:

“利率上升了250个基点,反映了市场对美联储缩表和加息的预期。”

考虑到这一点之后,美联储还需额外紧缩约300个基点(2.92%),以达到在1980年代之后的后滞胀时代观察到的利率周期的平均峰值。

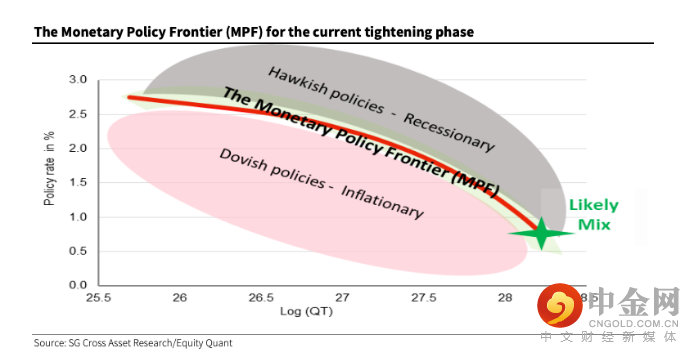

当然,紧缩的300个基点并非完全来自直接加息,有很多种加息和缩表的组合可以达到累计300个基点的紧缩。如下图所示的模型一样,红线(货币政策边界,Monetary Policy Frontier,MPF)代表累计300个基点的紧缩。

也就是说,如果美联储打算大幅缩减资产负债表,加息的空间就会严重受限。而如果美联储如市场预期一样在今年额外加息250个基点,同时还大幅缩表,那么最终的紧缩程度将远超过此前周期的紧缩程度,即在上图的灰色区域。

问题是,美联储有可能就打算如市场预期那样加息,因为美联储很想挽回已经支离破碎的公信力。但Tadesse表示:

“基于历史数据的分析表明,任何将整体货币政策立场推到MPF之外的政策组合,都有可能引发经济硬着陆,引起严重的市场反应和经济衰退。”

Tadesse认为,额外的75至100个基点的加息与大约1.8万亿美元的QT结合一起的政策路径(即上图绿星位置)更有可能。

如果Tadesse的分析是正确的,并假设美联储将缩表近2万亿美元,那么加息1次75个基点或者加息两次50个基点的举动,将耗尽美联储在加息方面的政策空间。

举报电话: 13816368049