一、市场概述

当日,一级市场共有5家公司进行股权融资,合计募集资金达140.26亿元;其中,3家为首发,IPO募集资金51.67亿元;1家为定向增发,定增募资58.59亿元;1家为可转债发行,可转债募集资金30亿元。

A股及港股

当日,A股低开后走势惯性分化,多数权重股放量下杀拖累指数再创新低;沪指在早盘由消费板块的带领下有胎生的势头,但下午则再次出现回调。盘面上看,全天近3400只个股下跌,超40只跌停;截至收盘,上证指数下跌1.35%,收于3,151.05点;深证成指表现更差,当日下跌超2%,报11,392.23点。

数据来源:Wind

港股方面,恒生指数一度涨0.89%,但多头势力哑火,收盘跌0.40%,失守2,1000点;恒生科技指数盘中一度涨超1.70%,收盘则跌0.54%。盘面上来看,房地产走低,万科企业跌10.51%,绿城中国跌8.15%,华润置地跌6.87%,碧桂园跌6.31%,富力地产跌6.23%;物业管理则跟随房地产大跌,碧桂园服务跌10.67%,金科服务跌9.11%,融创服务跌8.62%,中海物业跌5.60%;上游有色金属、煤炭也回调明显,伊泰煤炭跌10.69%,兖矿能源跌8.30%,中煤能源跌7.26%,中国神华跌3.85%。

另一方面,部分医药逆势上涨,泰凌医药暴涨142.72%,报0.25港元,公司年度净亏损约为0.023亿元,同比减亏约99%。新锐医药暴涨106.59%,报1.88元,公司去年收益同比增长1.52倍至约3.35亿港元,亏损由上一年度6973万元收窄至282万元,同比收窄约96%。同时,精优药业暴涨102.30%,报0.176港元。

成交额

两市A股成交额虽然相较前两日有所增加,但仍旧低迷;全天A股成交额达8,207.42亿元;其中,上证A股成交额达3,733.15亿元,区间换手率2.39%;深证A股成交额达4,470.54亿元,区间换手率3.29%。

流动性

4月20日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日有100亿元逆回购到期。故此推算,当日净投放资金为零。

资金流向

北向资金今日净卖出52.88亿元,连续3日净卖出。净卖出前三个股为招商银行、东方财富、阳光电源,分别遭净卖出9.82亿元、8.18亿元、4.59亿元。贵州茅台、宁德时代、伊利股份净买入额位列前三,分别获净买入5.37亿元、3.63亿元、2.9亿元。

南向资金今日净卖出18.22亿港元,结束连续6日净买入。香港交易所、中国海洋石油、长城汽车分别遭净卖出6.81亿港元、3.64亿港元、3.02亿港元。净买入方面,美团-W、安踏体育、中国神华分别获净买入5亿港元、1.79亿港元、0.71亿港元。

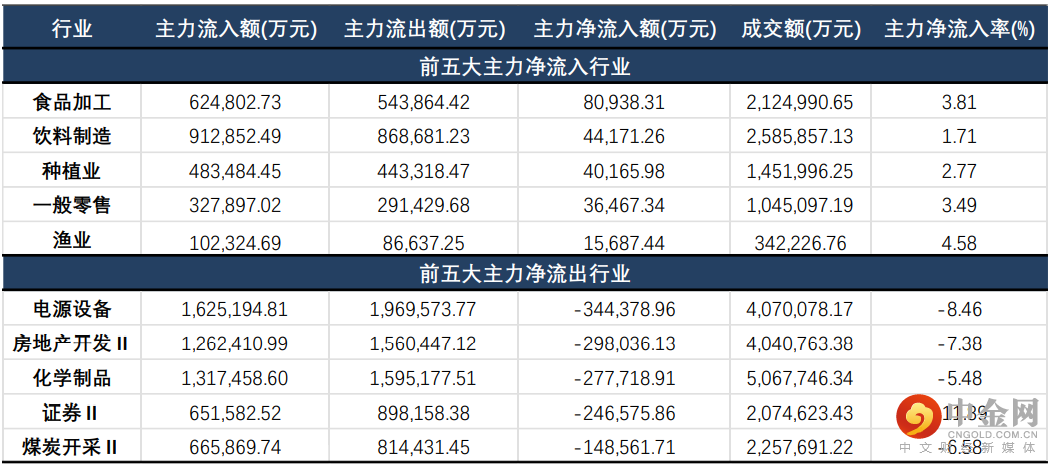

主力资金方面,沪深两市主力资金净流出量达343.22亿元,较上一日流出量明显放大。分行业来看,大批主力资金涌入消费板块;其中,食品加工、饮料制造、种植业位列净流入前三位,分别获主力净流入8.09亿元、4.42亿元、4.02亿元;而电源设备、房地产开发、化学制药则遭主力净流出34.44亿元、29.80亿元、27.77亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数再次出现集体回调,创业板指领跌;大盘指数方面,除上证50跌幅小于1%外,中证100、沪深300跌幅均超1%;小盘指数方面,创业板指再遭重创,当日下跌3.66%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,金融风格持续本周颓势,当日下跌1.70%;周期风格则深度回调,当日跌幅超2%;相较其他风格,消费风格尚存韧性,但当日也小幅下跌0.28%;成长风格则重回下跌通道。

数据来源:Wind

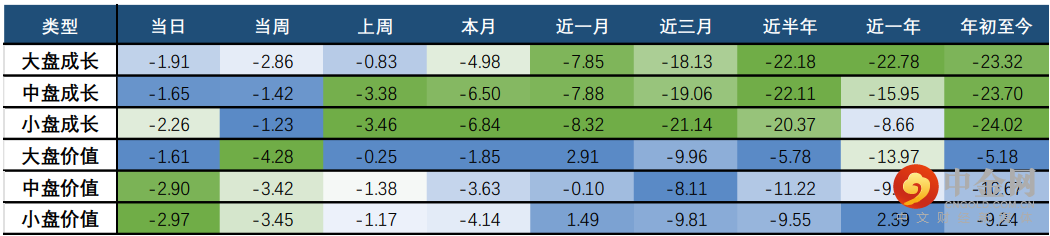

巨潮风格方面,中盘价值、小盘价值领跌,当日跌幅均接近3%;各市值成长、价值风格均出现较大幅度回调。

数据来源:Wind

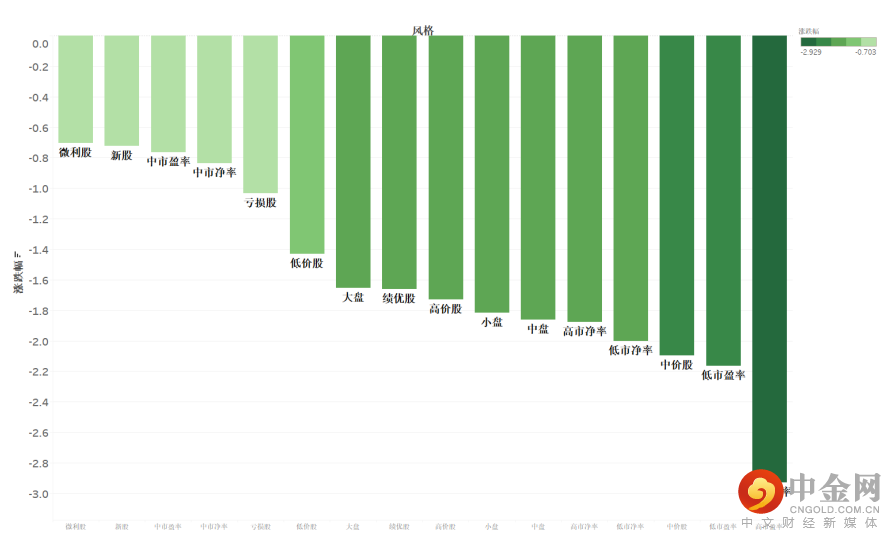

申万风格方面,各风格再次遭大面积“通杀”;不管是低市盈率、高市盈率风格当日均出现不同程度的回调;其中,高市盈率风格跌幅最大,但低市盈率、低市净率风格也未能幸免遇难。相比较之下,微利股、新股、中市盈率风格跌幅较小。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业为:消费者服务(1.83%)、食品饮料(1.06%)、家电(0.65%);而跌幅前三的行业为(5.38%)、房地产(4.84%)、钢铁(3.95%)。

分二级行业来看,酒店及餐饮、食品、渔业位列涨幅前三位,分别上涨2.76%、2.68%、2.29%;而房地产服务、新能源动力系统、煤炭开采洗选当日跌幅均超5%。

近期市场着力配置消费板块,逻辑仍然是疫情后的消费或迎来反转,所以市场多数资金提前配置。4月18日,国家统计局公布2022年3月社零数据。2022年3月,我国社零总额为3.42万亿元,同比-3.5%。其中,除汽车以外的消费品零售额3.06亿元,下降3.0%。2022年第一季度社会消费品零售总额10.87亿元,同比+3.6%;扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。

线上零售仍然在疫情反复的情境下保持增长,但线下零售则因为疫情干扰出现明显下降。3月,网上实物商品零售额为0.89万亿元,同比+2.7%。3月推算线下零售额为2.53万亿元,同比-5.5%。疫情期间人们出行受到限制,商超、便利店等线下零售业态受到直接影响;而部分地区快递暂停或延时,也对网购产生了一定的影响。分不同消费类型来看,必选品消费表现出较强韧性。

3月食品、饮料及药品等生活必需品表现较好,一定程度上受疫情防控形势影响,人们对于生活物资的囤货需求增加。限额以上商品零售同比-0.4%,其中粮油食品类同比+12.5%,饮料类同比+12.6%,烟酒类同比+7.2%,中西药品同比+11.9%。疫情使可选消费品类承压,服装鞋帽类同比-12.7%,化妆品类同比-6.3%,金银珠宝类同比-17.9%。虽然近期消费板块走高,但板块间的轮动速度很快,并且涨幅十分分散,把控难度也随之加大。

数据来源:Wind

四、行业周期涨跌幅

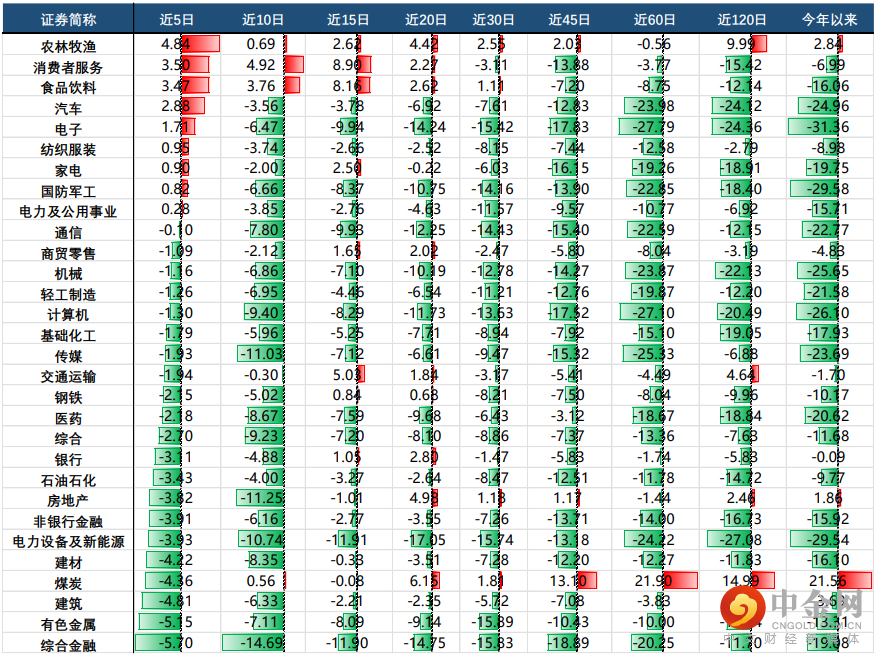

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049