一、市场概述

当日,一级市场仅有一家公司进行股权融资,且为可转债发行,可转债融资规模130亿元,为重银可转债。

A股及港股

4月14日,A股在降准预期刺激下全线反弹;经历了2022年以来的3次深度下探后,政策利好频出;截至收盘,上证指数涨1.22%,收于3225.64点;深证成指上涨1.27%,报收11714.62点。

数据来源:Wind

国务院常务会议确定加大金融支持实体经济的措施,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,降低综合融资成本。会议部署促进消费的政策举措,培育壮大“智慧+”消费,促进医疗健康、养老、托育等消费,鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标;支持新能源汽车消费。会议还决定,进一步加大出口退税等政策支持力度;从政策方向来看,在保证企业端的融资成本下降再到刺激居民端的消费或证明今年5.5%的目标压力不小。

港股方面,恒生指数开盘涨0.42%后大幅震荡;截至收盘,恒生指数涨0.67%,报21518.08点;恒生科技指数收涨1.2%,报4320.1点;盘面上看,科技、互联网回港中概股上行,汽车、汽车、航空、体育、半导体板块走高,海运、医药板块普涨,房地产及物业管理板块拉升;电子烟板块走高,思摩尔国际涨超10%领涨。

成交额

成交额方面,两市A股总成交额达8,702亿元,区间换手率达2.68%,前值为2.90%;上证A股成交额达4,009.00亿元,前值为3,979.26亿元;深证A股成交额达4,688.47亿元,较上日小幅下降;两市总成交额基本与上一交易日持平,但是当日沪深股通暂停。以北上资金日均千亿左右的交易额来推算,当日市场成交额仍然相较上一日明显放量。

流动性

4月14日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,维持不变。当日有100亿元的逆回购到期,故当日净回笼/投放资金为0。

资金流向

当日,互联互通北向交易暂停。南向资金今日净买入9.4亿港元。腾讯控股、中国海洋石油、美团-W净买入额位列前三,分别获净买入5.2亿港元、5.12亿港元、2.76亿港元。净卖出方面,工商银行、建设银行、李宁,分别遭净卖出2.71亿港元、2.55亿港元、1.39亿港元。

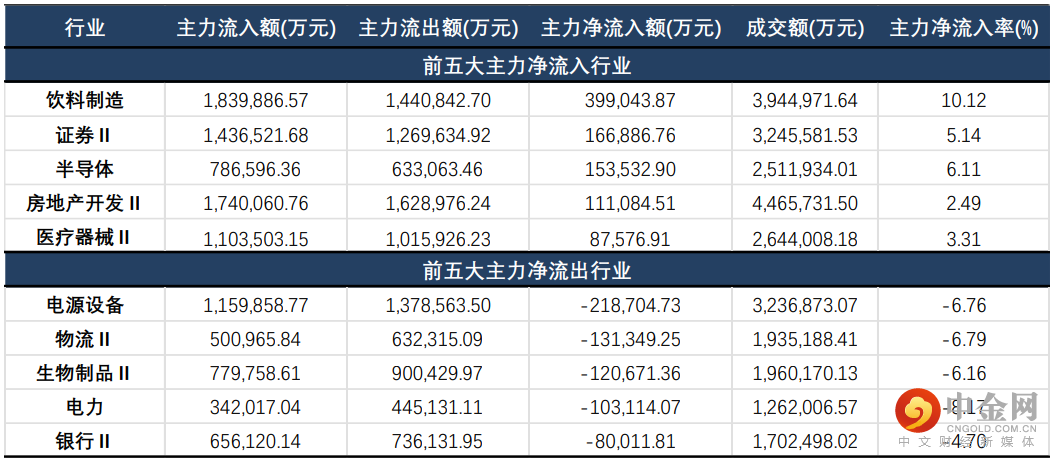

主力资金方面,两市主力资金净流入11.64亿元,结束连续8日的净流出;分行业来看,饮料制造、证券、半导体分别获净流入39.90亿元、16.69亿元、15.35亿元,位居净流入前三位;而电源设备、物流、生物制品则遭净流出21.87亿元、13.13亿元、12.07亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,除创业板指收跌外,其他各指数均有所反弹;其中,上证50反弹幅度最大,当日收涨1.61%,报2,928.60点;而创业板指则未能追随市场脚步,小幅收跌。

数据来源:Wind

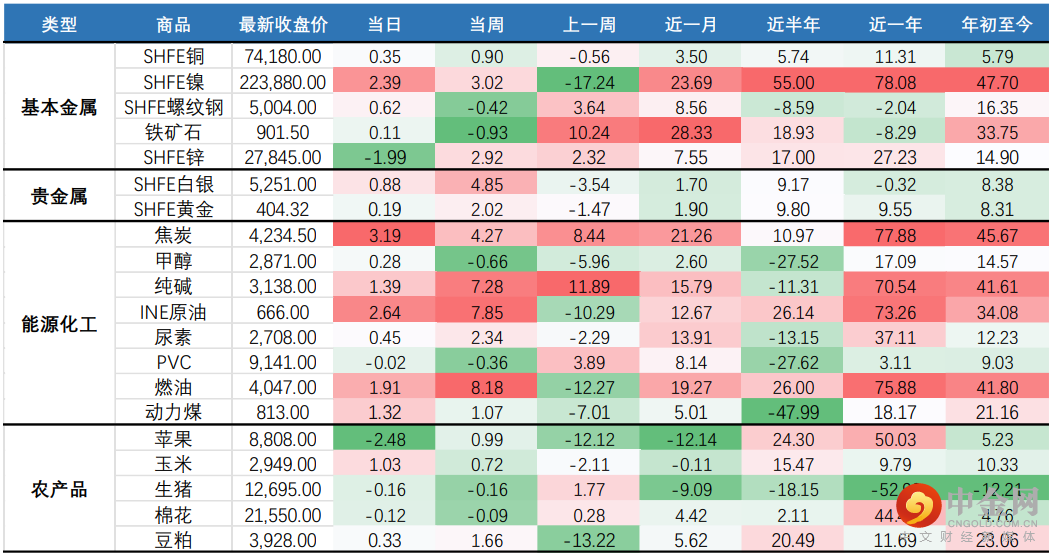

国内期市收盘多数上涨,黑色系全线走高;其中,煤炭期货震荡走高,焦炭涨超3%再创历史新高,焦煤、动力煤涨逾1%;原油系维持涨势,LPG、低硫燃料油涨逾3%,原油涨近3%;焦炭市场持稳偏强运行。近日山西地区疫情影响严重,山西境内多数地区仍处于严格管控状态,短期市场物流运输难以有效恢复,焦企采购及销售仍以铁路运输为主,影响原料到货不足而限产,焦炭供应或将明显下降,其余地区保持正常出货,但原料到场也受到不小的影响;国内钢材市场震荡偏强,唐山普方坯出厂价稳报4780元/吨。13日国常会释放降准信号,宏观预期继续偏强,下游采购情绪好转,低位成交小幅放量;基本金属走势分化,沪镍涨逾2%,沪锡涨近2%,沪锌尾盘持续下挫跌近2%;水果期货走低,苹果跌逾2%;部分化工品疲软,玻璃跌逾1%,沥青、乙二醇等跌近1%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,在政策利好催化下,消费风格掀起本周第二轮反弹,当日上涨2.51%;成长风格虽有小幅好转,但仍然相较其他风格表现较弱;周期、金融风格分别上涨1.42%、0.82%。

数据来源:Wind

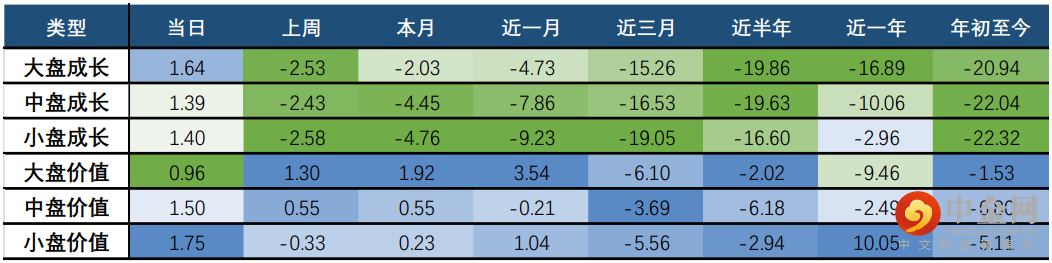

巨潮风格方面,各风格涨幅不一,小盘价值表现更优,当日上涨1.75%;大盘成长风格当日收涨1.64%;而大盘价值涨幅略有收窄,当日上涨0.96%。

数据来源:Wind

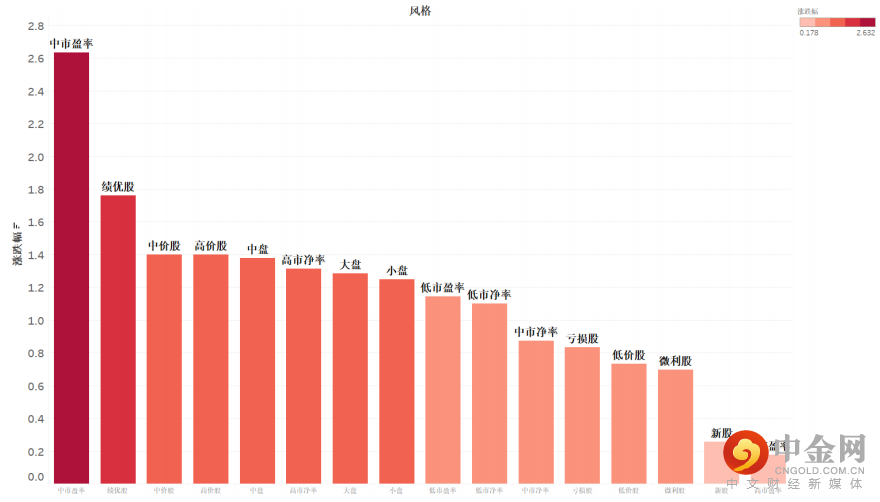

申万风格方面,中市盈率风格领涨市场,当日涨幅超2.6%;整体上,高市盈率个股表现仍然疲弱,成长风格仍然承压。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业包括:煤炭(4.63%)、食品饮料(3.80%)、房地产(3.78%);而当日仅有电力设备及新能源、行业收跌,分别下跌0.46%、0.24%。

分二级行业来看,煤炭化工、煤炭开采洗选、旅游及休闲涨幅居前,分别上涨4.81%、4.61%、4.01%;区域性医药、生物医药、公路铁路跌幅靠前,分别下跌0.89%、0.88%、0.84%。

数据来源:Wind

煤炭行业基本面或受进口减量的催化而有所强化。进口减量及供给约束,依然是基本面强势的主逻辑。今年以来,煤炭需求整体表现平淡,但煤价表现不断超预期,显示供给偏紧,而供给端的瓶颈主要来自于进口减量。进口减量的主要因素是俄乌冲突下海外能源价格维持高位,进口煤价优势消失。

按照海关总署公布的数据,2022年3月份国内进口煤1642万吨,同比下降39.9%;一季度进口煤量5181.2万吨,同比下降24.2%。按照一季度的同比降幅测算,全年进口煤减量或在7800万吨左右,占全国煤炭消费量的1.7%,会对价格产生明显的边际推升效应。目前海外煤价虽然较3月高点有明显回调,但进口印尼煤在广州港较国内煤溢价30元/吨,其他国家进口煤较国内煤溢价约150~180元/吨,进口动力煤价格依然无吸引力。对于焦煤而言,3月以来需求并未出现旺季特征,整体维持低位,后续在疫情缓和及政策发力下,焦煤需求有望迎来新一轮扩张,在于三季度随着旺季的推进,价格也料会呈现向上的走势。整体而言,4-5月或会迎来淡季,煤炭价格或有所走入弱,需持续关注煤价的季节属性以及在淡季的需求变化。

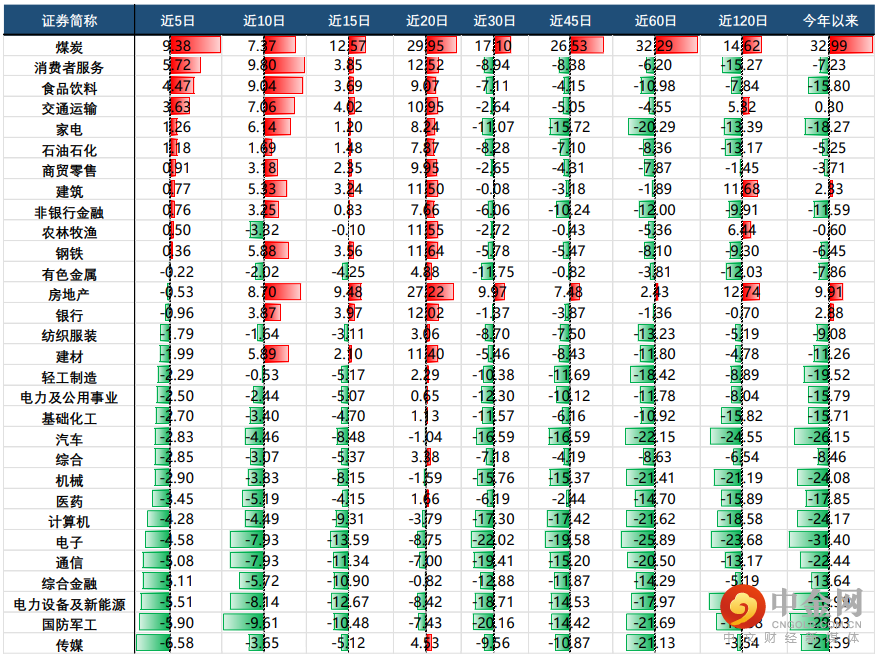

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049