美高梅中国控股有限公司 (2282 HK)

21年Q4业绩符合预期,中场恢复速度较快

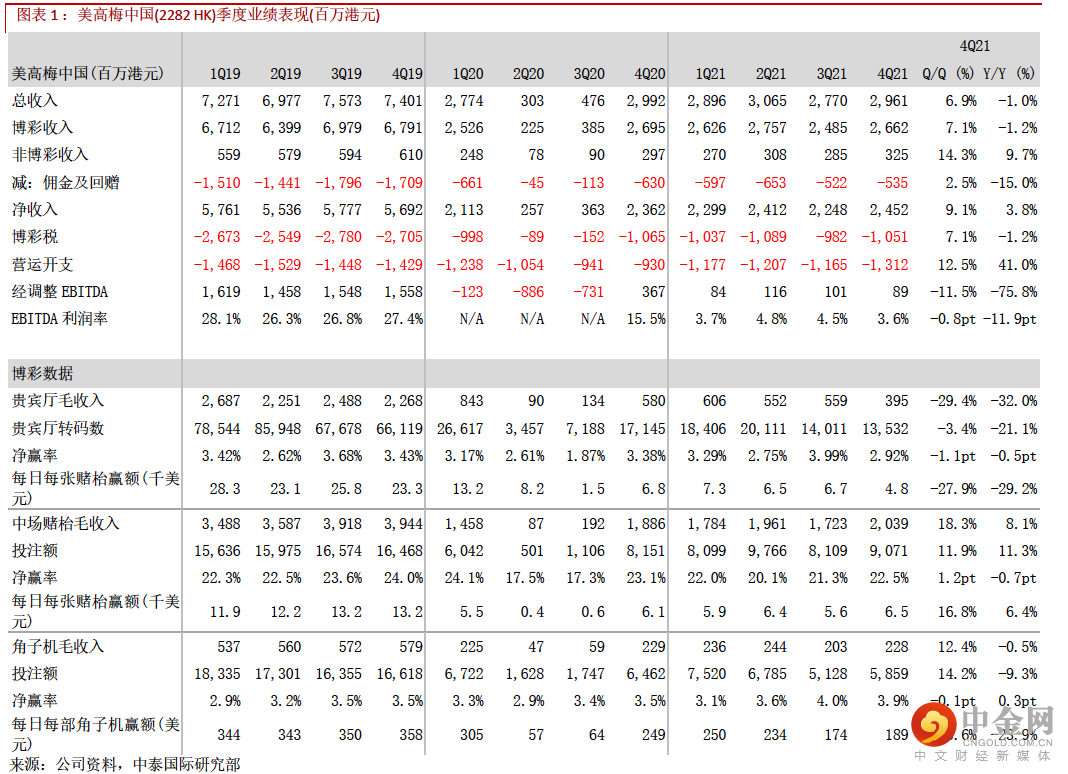

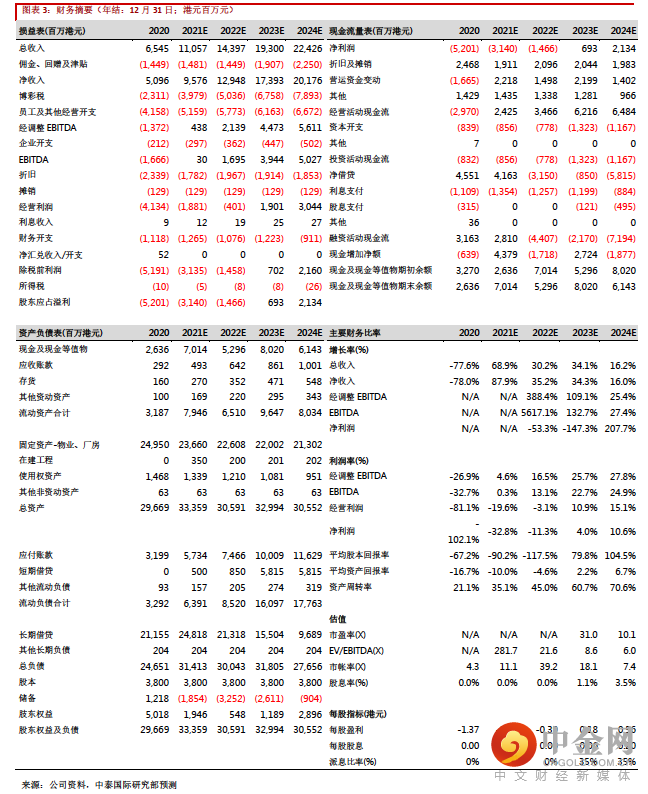

美高梅中国的 21 年 Q4 业绩符合预期,期内净收入为 24.5 亿港元(下同)(环比+9.1%);博彩收入为 26.6 亿元(环比+7.1%),恢复至 19 年同期的 39.2%(Vs Q3 的 35.6%),其中来自中场收入更恢复至 19 年同期的 51.7%,优于行业的 36.2%及此前已公布业绩的金沙中国(1928 HK)的 29.5%;非博彩收入环比+14.3%至 5.6 亿元,恢复至 19 年同期的 53.3%;经调整物业 EBITDA 为 0.89 亿元(环比-11.5%)。

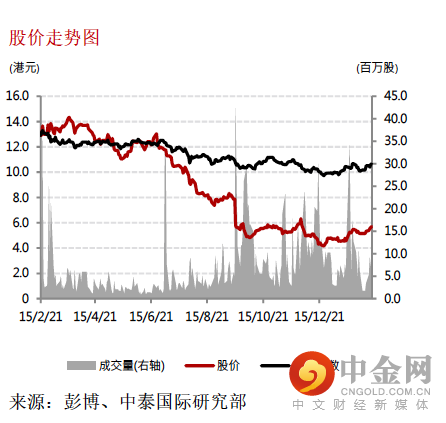

总体上,行业还是处于一个低流量的缓慢复苏阶段,Q4 的业绩难有太大起色,短期的业绩增量还是要视乎出入境管制措施何时能够进一步放宽。然而,我们认为股价短期内仍可受惠于博彩法修订草案消除赌牌不确定性所带来的估值修复。

春节假期中场业务恢复态势良好

管理层在业绩电话会上透露今年春节七天假期中场投注额已恢复至疫情前的85%,相信部分是由中介贵宾厅客人转化而来,强调目前仍较难预测中介贵宾厅关闭后带来直接贵宾厅及高端中场的增量,但公司会将更多的资源投放在中场方面。

博彩法修订草案主要内容消除不确定性

博彩法修订草案消除对股价的最大不确定性,带动公司估值修复。此前股价的估值交易区间一直受压,主要由于市场担心美高梅中国赌牌前景的不确定性。博彩法修订草案已获得澳门立法会通过,而且,在新修订下,赌牌数目共有六个,牌照年期为十年,亦符合市场预期。至于“利润分配限制及引入政府代表”等建议最终未被采纳,这对美资博企实属利好消息。法案仅要求当博企有重大的财务决策时须通知澳门政府,我们预计当公司业务恢复正常水平或自由现金流有明显提升才恢复派息。

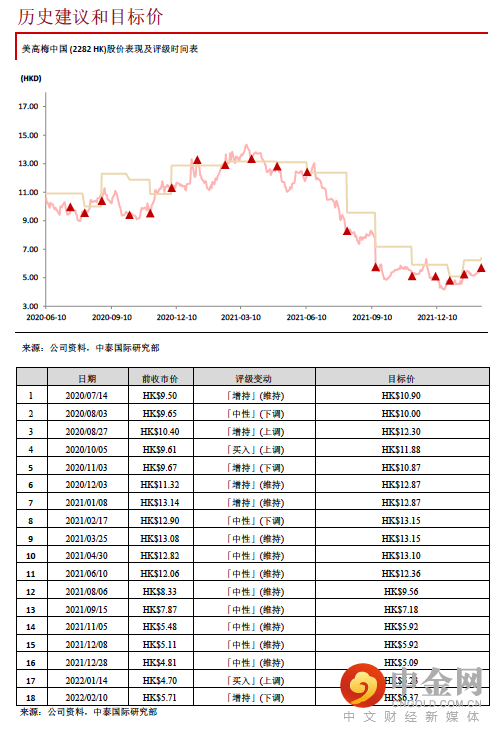

上调目标价至 6.37 港元,下调评级至“增持”

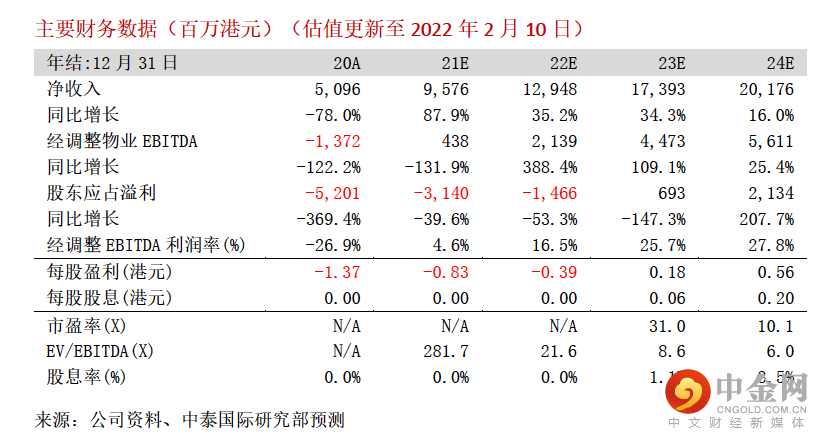

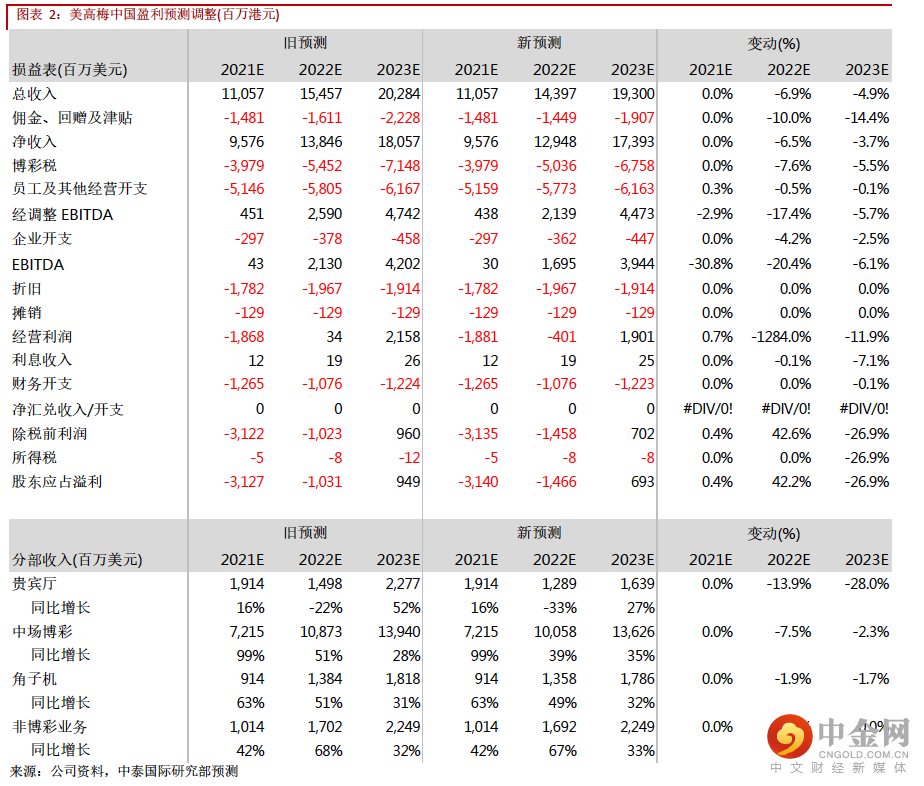

我们分别下调 22 及 23 年经调整物业 EBITDA 预测 17.4%/5.7%至 21.4 亿/44.7 亿港元,引入 24 年经调整物业 EBITDA 为 56.1 亿港元,相当于分别同比增长388.4%/109.1%/25.4%。我们却把目标价从 6.23 港元上调至 6.37 港元,相当于 22/23 年23.1 倍/9.3 倍 EV/EBITDA,主要因为博彩法修订草案细则落地,消除重大不明朗因素。

由于潜在升幅收窄至 11.5%,因此把评级从“买入”下调至“增持”。

风险提示:(一)签证政策再度收紧;(二)赌场续牌风险;(三) 市占率因竞争加剧而流失

举报电话: 13816368049