一.投资焦点

(一). 国际油价走高,利好上游分部表现

上游业务,整体成本为每桶US$ 65,故此,现时国际油价水平,料会继续令上游分部录得盈利

(二). 估值未算非常进取,提供充裕上行空间

2022年预测 EV / EBITDA 为3.5倍,较过去12年平均值5.5倍,仍有36%折让并提供充裕上行空间

(三). 潜在催化剂

化工、下游业务,2021年第4季至今年2022年首季的欠佳营运数据,料已在股价上作一定程度的反映,反之,上述的「2021年第4季及今年2022年首季」的较低基数,则可望为2022年第2季的按季表现,带来较宽松的改善机遇

其中︰

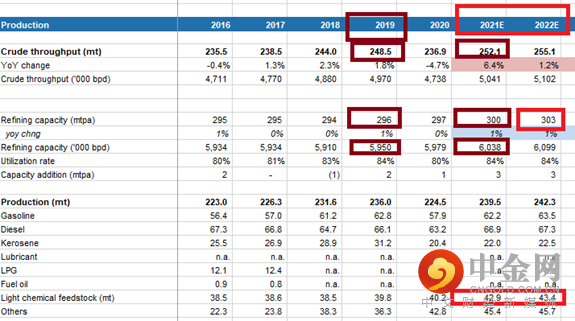

1. 产能提升,支撑炼油收入增长

2. 下游炼油收入:预期2021年会超越2019年时水平,料受惠於至2021年时,年产能料达到3亿吨水平,而2022年预期年产能,更可望进一步增加至3亿吨以上

3. 化工产量突破4千万吨后,延续向上,有助分部收入改善

4. 化工品产量:2019年时不足4千万吨,至2020年首次突破4千万吨水平,而2021-22年预期会进一步增加至约4.3千万吨,而产量提升,带动化工分部收入改善

(四). 派息吸引

预期维持65%的派息比率,即2021年每股末期息,料达CNY 0.20 - 0.23,而这相当于年化股息率12-14厘,而2022年预测股息率,亦料逾10厘

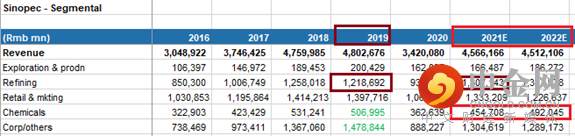

图一、二:产能、产量增加,成为炼油、化工业务改善的潜在催化剂

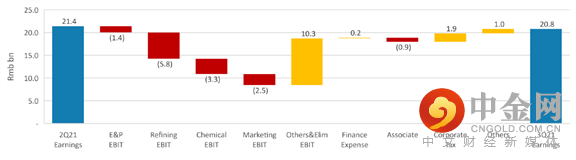

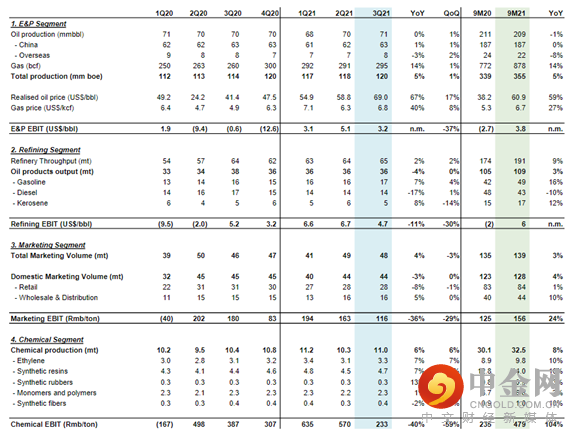

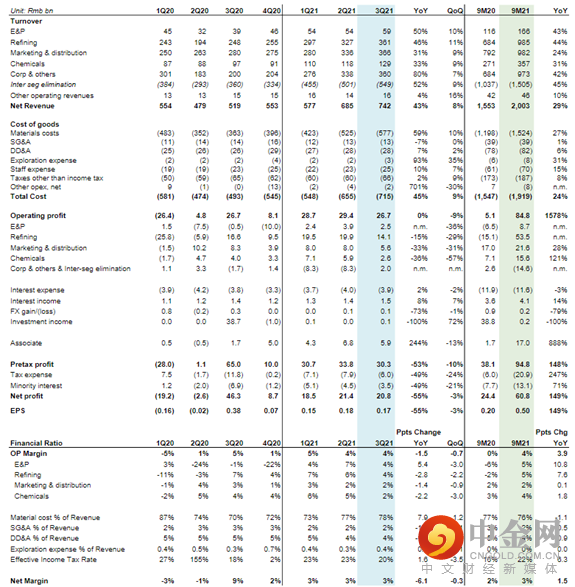

图三、四、五:中石化季度营运数据概览

图六:中石化H股股价(红线)、布兰特期油价格(蓝线)、纽约期油价格(黑线)

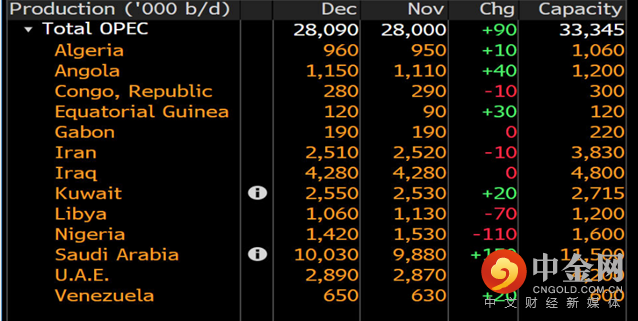

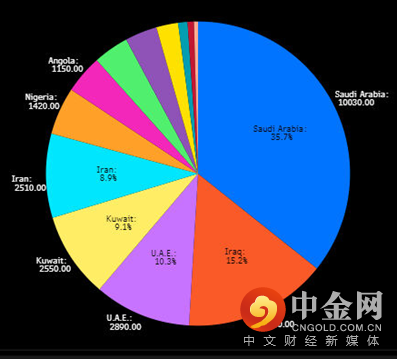

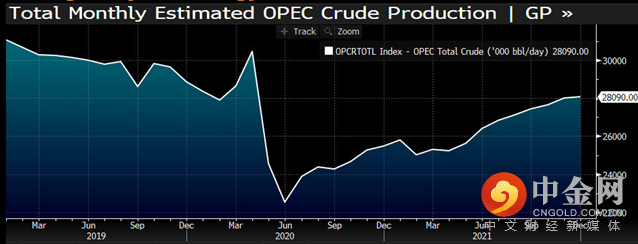

图七、八、九:OPEC成员国最新产油量、产油占比概览

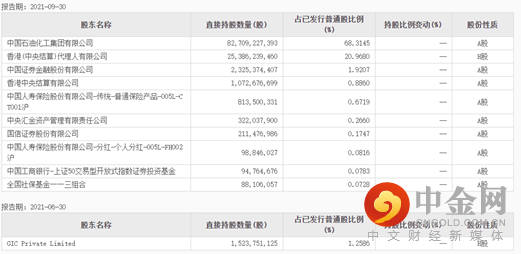

图十:中石化股权结构概览

图十一:大中华石油石化细分行业同业比较

图十二:中石化董事会、管理层名单

资料来源:东方财富、摩根士丹利、彭博、茂宸集团投资管理部整理

举报电话: 13816368049