由于12月经济活动数据显示出疲软迹象,第四季国内生产总值增速小幅下降

房地产行业投资降温释放出数万亿元的新资本,这些资本有望被分配到生产率更高的行业

专题文章:为什么资本回报率料将上升

投资已开始转向制造业……;……而且未来几年应会加快;绿色投资是重点

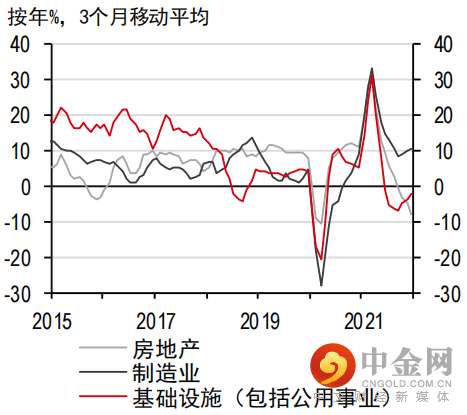

房地产行业的债务危机突显出中国的重大转型:长达数十年的建筑热潮接近尾声,释放出数万亿元的新资本。投资已经开始转向制造业,特别是中高端科技产业(见图1和图2)。尽管政策有选择地放松对房地产行业的贷款限制,但我们认为,此举将为不断放缓的房地产市场托底,而不是刺激行业快速增长。

我们预计未来几年转型步伐将会加快。短期动力来自制造业较高的产能利用率和盈利能力。从结构性角度看,制造业投资将受益于:每年新增1000万大学毕业生将为中高科技产业的发展提供人力资本支持;中国创新能力的持续提升将推动产业升级;以及中国政府大力发展科技意味着中高端科技制造业将获得更多政策支持。

图1:投资动力正在发生变化

资料来源:CEIC、汇丰银行

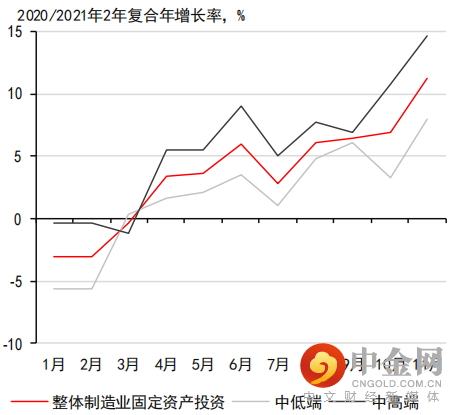

图2:高端制造业投资应会提振整体制造业投资

注:AllmfFAI=整体制造业固定资产投资。

资料来源:CEIC、汇丰银行

与此同时,中国的目标是在2030年达到碳排放峰值及2060年前实现碳中和,这使“绿色”投资成为重点。国际能源署预计,在2060年前,中国需要投资人民币200万亿元才能实现这些目标,也就是说,每年至少需要投资人民币5万亿元,相当于约5%的国内生产总值(2020年)。考虑到政策重点以及对绿色项目(如升级电网、提高工业部门和可再生能源的能效)的强劲需求,我们预计未来几年绿色投资将强劲增长。

投资方向转变

投资回报率应会上升

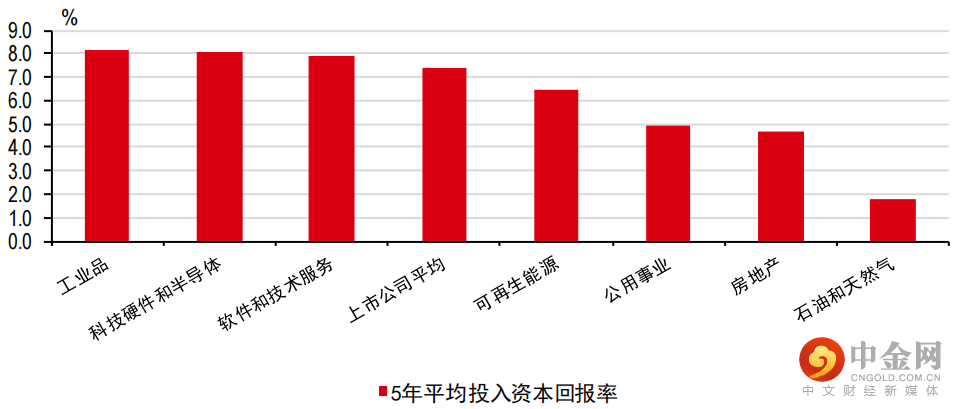

投资方向转变将会提振整体资本回报率,因为中高端科技制造业投资的回报率远高于房地产行业(见图3)。如果以每单位投资产生的增加值来衡量资本回报率,两者之间的差距将会更大,高端制造业投资的回报率是房地产行业投资的两倍以上。

除提振资本回报率外,我们还预计,将资本从房地产行业转向中高端科技制造业,可能在未来几年提振国内生产总值增长。此外,更高效地利用资本有助解决国内生产总值持续高增长与去杠杆的两难困境。

图3:中国上市公司的平均投入资本回报率(按行业)

资料来源:彭博资讯、汇丰银行

信贷放松

政府将协助实施定向信贷宽松措施

我们预计,未来几年,中国将实施更多政策,推动资本重新分配到中高端科技制造业和其他生产率更高的行业。根据12月召开的中央经济工作会议传递出的关键信息,今年政府将把稳增长放在首位。我们认为,中国政府可能会采取有针对性放松信贷的形式,比如增加再贷款额度和窗口指导,以促进银行向制造业和绿色投资项目提供更多贷款。

随着时间的推移,财政支持还可以通过针对研发支出、制造业升级和绿色投资的减税,帮助推动对这些领域的投资。通过深化全球贸易一体化和加强知识产权保护继续推进改革开放,也将有助于促进技术扩散以及促进创新和投资。

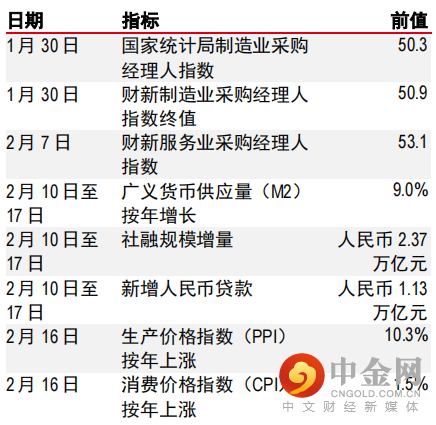

即将发布的中国主要经济数据

资料来源:RefinitivEikon

主要A股指数表现*

注:*过往表现不代表未来回报。截至2022年1月25日收盘。

资料来源:RefinitivEikon

中国数据回顾(2021年12月/第四季)¹

中国第四季经济数据好坏参半,国内生产总值增速高于预期,但由于12月经济活动数据显示出进一步疲软的迹象,同比增速仍小幅下降。中国人民银行将主要政策利率(包括7天期逆回购利率和1年期中期借贷便利利率)下调10个基点,显示出中国政府在经济增长面临日益严峻的挑战之际,采取更果断的宽松立场。

由于新冠肺炎疫情在第四季的大部分时间里得到较好控制,服务业的反弹强于预期,叠加电力短缺得到缓解,第四季国内生产总值同比增长4.0%,高于市场预期。然而,主要受到建筑和生产限制的拖累,工业部门的增长进一步放缓。全年国内生产总值增长8.1%。

12月,社会消费品零售总额增速出人意料地急剧下降,按年增速从11月的3.9%下降至1.7%。在疫情期间一直对消费构成关键支撑的网上零售额同比下降0.8%(对比11月同比增长6.3%),而线下消费(如餐饮、汽车和家电销售)也面临压力。

固定资产投资增速相对稳定,12月同比增长2.1%,这得益于强劲的外需、稳健的利润增长及有利的信贷支持,推动制造业投资持续强劲增长(增长11.8%)。然而,房地产(同比下降13.1%)和基础设施(同比下降0.6%)投资增速继续逊于预期。

由于大宗商品价格下跌,12月生产价格指数(PPI)同比上涨10.3%,较11月的12.9%进一步回落。与此同时,受食品和能源价格下跌的拖累,消费价格指数(CPI)同比上涨1.5%,比市场预期更快放缓(彭博资讯:1.7%)。

尽管基数有所上升,但中国的贸易依然表现强劲。12月出口按年增长20.9%,推动全年出口同比增长29.9%,为2010年以来最快的同比增速。与此同时,由于天气比往年更冷且房地产行业下行导致建筑活动减少,令国内需求走软,12月进口同比增速从11月的31.7%下降至19.5%。

1 资料来源:CEIC、汇丰银行

举报电话: 13816368049