作者:中期研究院 能源化工研究团队

2022年2月7日

要点:

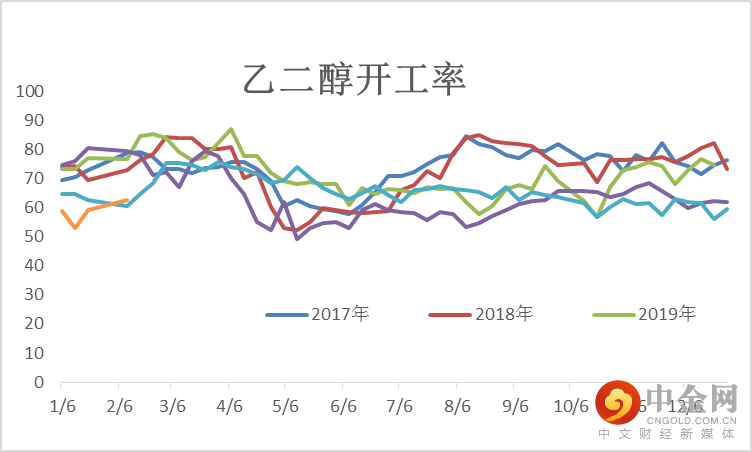

预计2月乙二醇价格震荡偏强运行,春节期间国际原油延续上涨走势,创7年来新高,其中Brent04合约上涨4美元/吨,至92.52美元/桶。煤炭价格虽有调整但幅度有限,成本及宏观对于乙二醇的支撑作用仍在。供应方面社会库存以及港口库存仍有持续累积的空间,预计2月累库26万吨左右。乙二醇国内供应也在陆续恢复中,目前扬子石化,中化泉州已经顺利重启,负荷陆续提升中。2月初乙二醇整体开工率预计可提升至70%附近,煤制开工可提升至58%附近,国内供应恢复也将替代部分港口发货需求。预计一季度MEG整体累库40-50万吨偏上,春节后2月下和3月聚酯工厂将有一定的库存压力,进而出现一些减停动作。预计乙二醇现货市场价格运行区间5600-5900元/吨。

策略EG2205合约震荡运行,运行区间为5600-5900元/吨,仍需结合原油端、煤炭端的变化。

正文:

01

1月EG行情回顾

1月乙二醇市场价格震荡上行,乙二醇自身基本面中性偏强,月内浙江石化装置意外停车检修,供应端累库再度后移。另外聚酯端表现出较强的预期差,聚酯端开工高位与自身累库缓慢的良性表现使得乙二醇需求存在较强的支撑。1月乙二醇华东现货市场月均价 5173 元/吨,较上月上涨6.3%,月内最低价格 4940 元/吨,最高价格5405 元/吨。

图1-1:EG现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

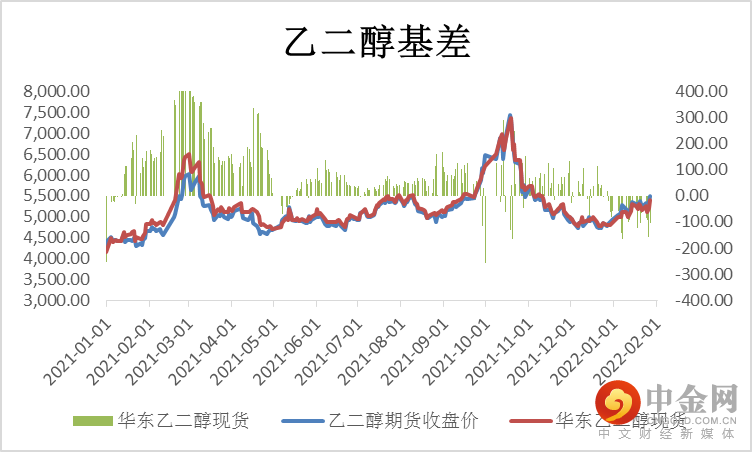

图1-2:EG主力基差 (元/吨)

资料来源:Wind,中期研究院

元旦以后,基差一度走弱贴水100元/吨,中旬基差虽然有所走强,但仍贴水80元/吨。2021年接近年底以后,基差突然大幅走弱,由升水100跌至贴水100,年底面临资金压力。前期持续做正套的仓位开始平仓(卖现货买期货操作),使得现货抛压加大,也是导致基差变化的原因。1月底重启计划增多,加之新增产能试车,使得1月整体供应压力并不乐观,而2205合约在资金的推动下,估值修复行情,是两者基差发生逆转的重要原因。

02

EG市场情况分析

2.1 EG供给情况

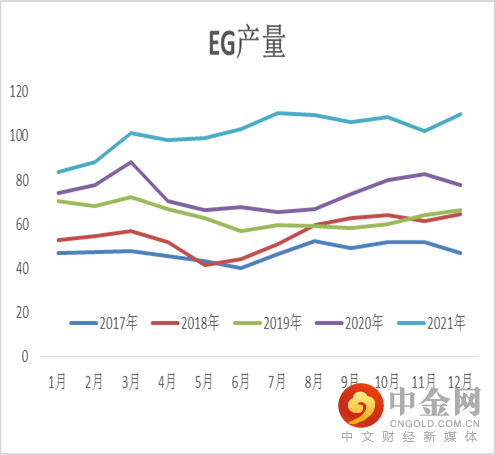

1月内建元煤焦化计划月底重启,广西华谊、镇海炼化二期产出聚酯级产品,哈密广汇仍在调试中。截止1月末国内乙二醇总产量预计111万吨,预计 1 月份进口量 65 万吨附近。

图2-1:EG月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:EG开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 EG

库存情况

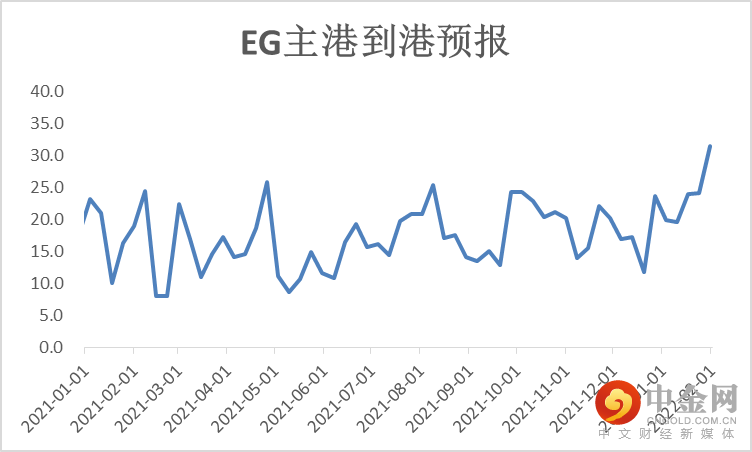

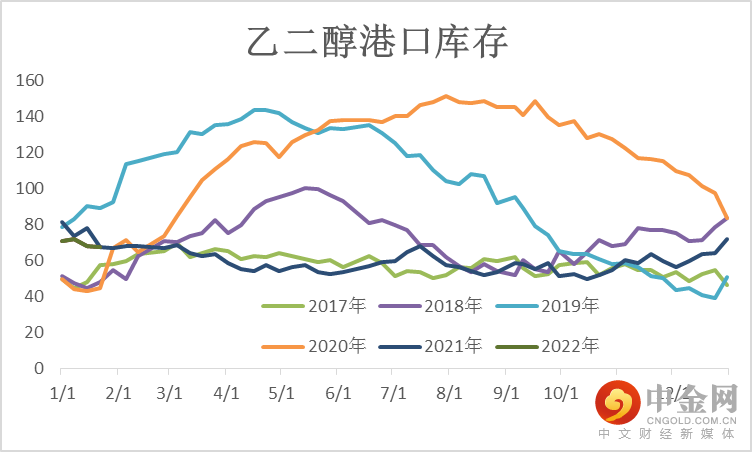

1月乙二醇港口库存维持在70万吨上下波动,港口发货情况好于往年同期,印证了春节期间聚酯开工偏高运行。整体来看,春节前聚酯工厂备货积极,乙二醇社会库存中隐性库存增加明显,显性库存基本持稳。后续来看,乙二醇主港到货较多,节前备货陆续进入尾声后,显性库存将逐步抬升。

图2-3:EG到港量 (万吨)

资料来源:卓创资讯,中期研究院

图2-4:EG港口库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 EG

进出口情况

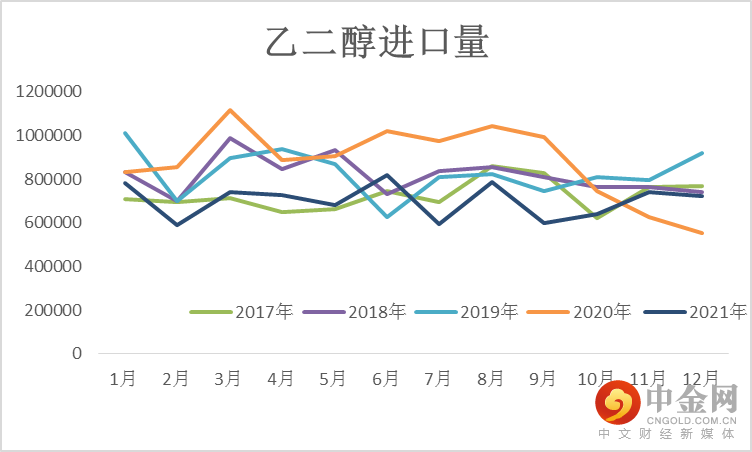

2021年12月我国乙二醇当月进口量为720928.13吨,累计进口量为8426404.71吨,当月进口金额为53030.65万美元,累计进口金额为566101.52万美元,当月进口均价为735.59美元/吨,累计进口均价671.82美元/吨,进口量环比下跌2.95%,进口量同比上涨30.81%,累计进口量比去年同期下跌20.11%。

图2-5:EG进口量

(吨)

资料来源:卓创资讯,中期研究院

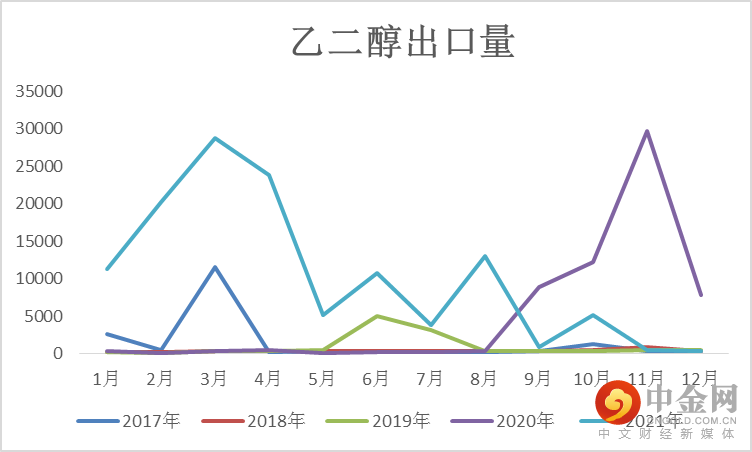

图2-6:EG出口量

(吨)

资料来源:卓创资讯,中期研究院

12月乙二醇当月出口量为407.77吨,累计出口量为123635.21吨,当月出口金额为42.31万美元,累计出口金额为11265.61万美元,当月出口均价为1037.7美元/吨,累计出口均价911.20美元/吨,出口量环比下跌8.16%,出口量同比下跌94.82%,累计出口量比去年同期上涨103.44%。

2.4 EG

利润

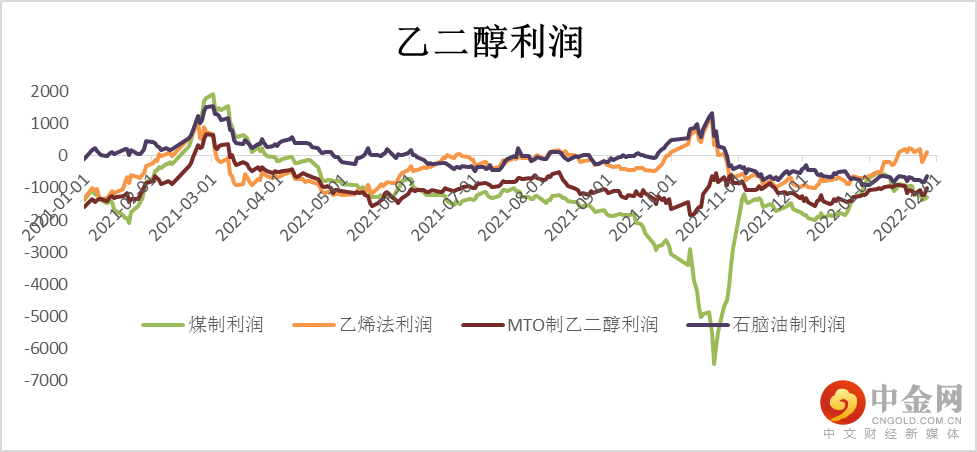

1月石脑油制乙二醇利润大幅压缩,一体化现金流已处于近几年低点。另外在亚洲乙烯高产能投放下,石脑油裂解乙烯价差也大幅压缩至近年低位。在此压力下日韩台及大陆部分乙二醇企业陆续出台裂解或乙二醇检修/降负荷的消息。月末乙烯单体制乙二醇的利润已经修复,但石脑油一体化效益仍然为负。煤制乙二醇市场平均利润为-948元/吨;甲醇制乙二醇市场毛利为-1037元/吨;乙烯制乙二醇平均利润为-81元/吨;石脑油制乙二醇利润为-709元/吨。

图2-7:EG (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1

煤制EG市场情况

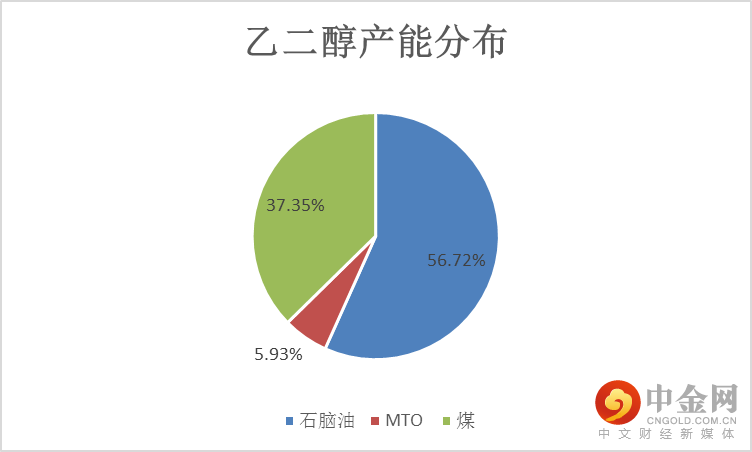

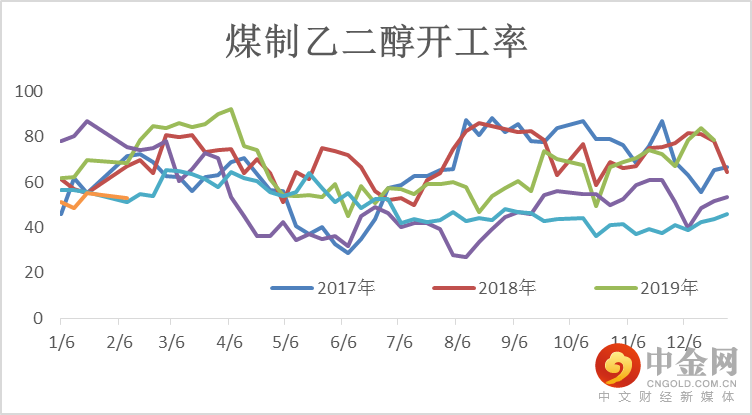

近五年来国内乙二醇产能保持较高增长速度,特别在2021年国内乙二醇产能增速为29.43%,截至1月乙二醇总产能基数提升至2089.5万吨,煤制乙二醇总产能775万吨。去年煤价阶段性上涨对煤制企业开工形成压制,2022年1月乙二醇价格在成本端原油推动下上涨,煤价1月相对合理的成本使得煤制EG企业的开工积极性增强。尽管由于重启提负时间偏长以及装置意外问题,1月煤制平均开工率51%左右,除长期停车装置外,前期考虑效益问题停车的装置都已经重启。

图3-1:EG产能分布

资料来源:

wind资讯,中期研究院

图3-2:煤制EG装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 EG

下游聚酯

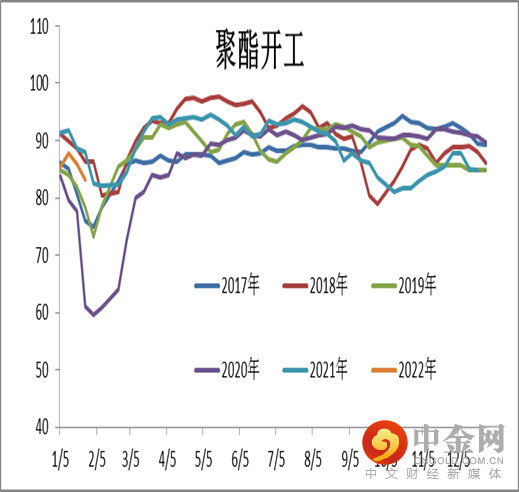

1-2月聚酯减停产合计在720万吨左右,低于去年同期的1235万吨。1月上半月因聚酯长丝大厂提负荷,聚酯负荷出现逆季节上升走势,下半月随着聚酯企业的陆续安排年前减停产,聚酯负荷会再次逐步下降,1月月均负荷预计86%,此负荷高于往年年前正常平均水平。由于天气转冷之后,南通和广东市场内销订单有部分补单现象,另外前期处于观望的外单陆续下单,导致下游订单阶段性回升,部分订单需要年前交付,因此部分织造企业和染厂进行了年前的赶单,织造和印染春节放假推迟一周到10天不等,今年年后总体备货量预计会低于往年同期水平。根据春节减停产的计划预报情况来看,1月底2月初最低日均负荷也较此前有明显的提升,预计最低日均到82%附近,2月份虽然有一部分聚酯企业选择年后检修,比如新凤鸣,天龙等,但月均负荷也会有明显提升。

图3-3:

聚酯开工率 (%)

资料来源:

CCF,中期研究院

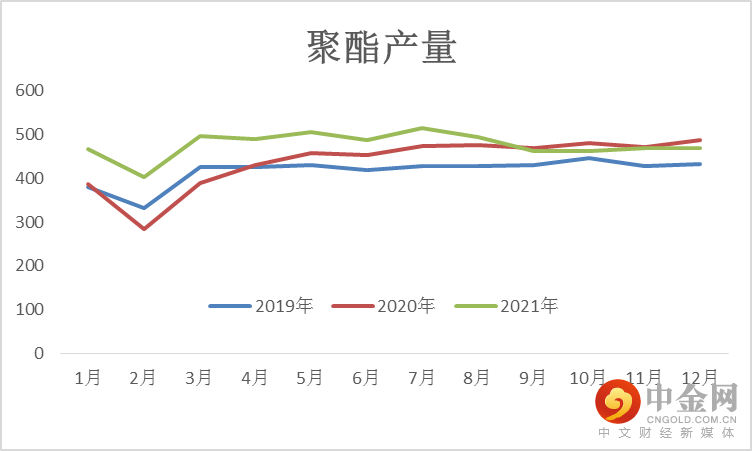

图3-4:聚酯产量 (万吨)

资料来源:

CCF,中期研究院

聚酯长丝短纤的纤维类需求是纺织服装,分内销和外销,一般情况上半年主要靠外销,下半年主要靠内销,从需求的情况看,今年还是外销好于内销,对上半年的纤维需求存在一定支撑,但一季度聚酯短纤长丝开工偏高(主要由于去年下半年以来不少装置已经检修过,此外考虑疫情背景下年后工人返工的因素,今年过年不少聚酯企业选择不检修),而因为年后库存压力,二季度负荷预计有所下滑。

聚酯瓶片去年四季度表现非常好,目前持续维持高利润,低库存,且一季度接单饱和,利润维持高位,装置检修偏少,二季度尚有一定余量,因此瓶片检修计划都推迟在二季度,目前比较确定的有逸盛大化70万吨,远纺55万吨计划4月检修。

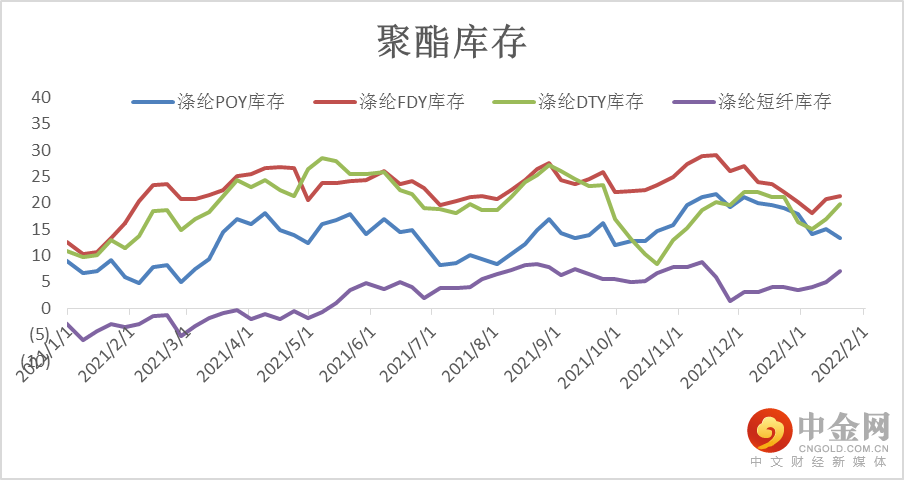

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

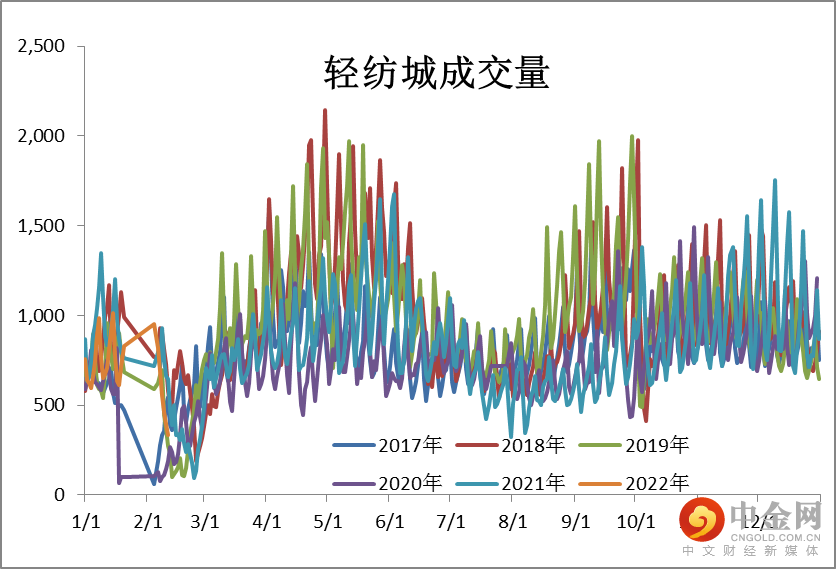

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

聚酯负荷1、2月份开工高位,对于聚酯工厂本身而言,面临价格和库存的双重风险。聚酯下游企业节前大概率观望态度居多,等待节后视行情备货。

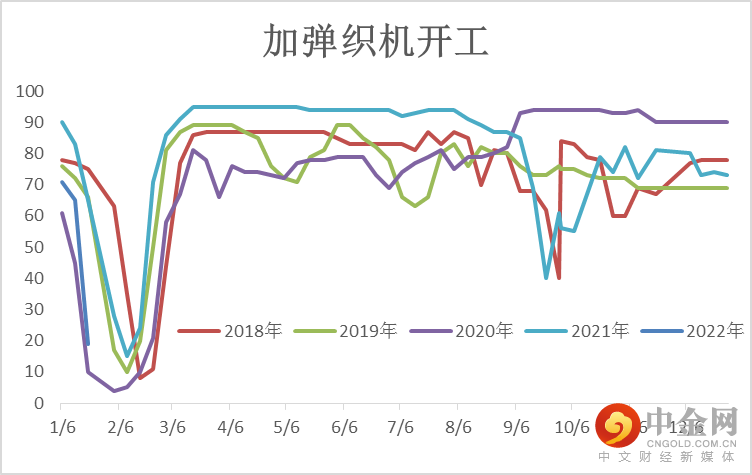

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

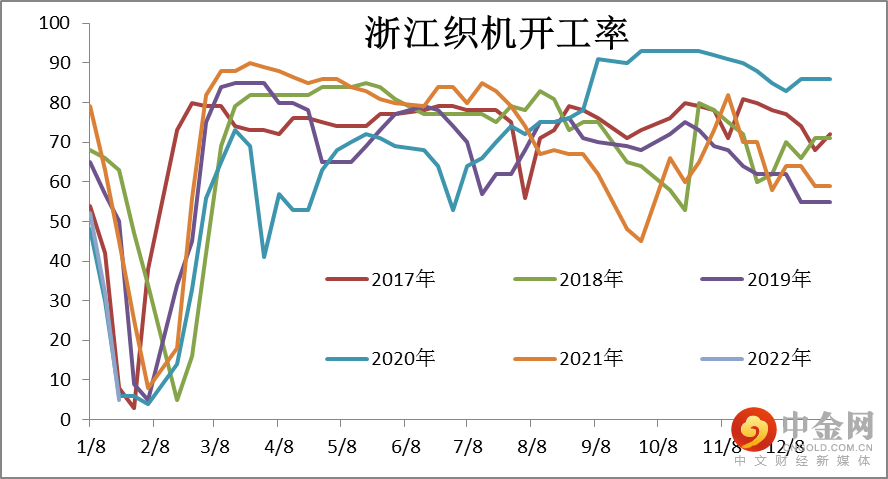

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

加弹、织造的开工均低于去年同期。春节前10天的综合开工率分别在19%、5%,下游春节期间开机过年的要少于去年。终端备货上,加弹和织造端相比往年要低,仅在13-14天左右,整体备货偏谨慎,一方面春节后订单整体水平一般,另一方面担心节前大幅上涨后的高价原料,节后有贬值的风险。

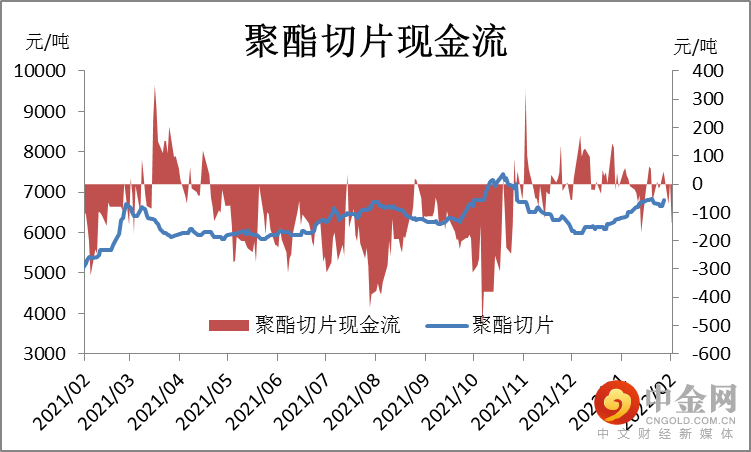

图3-9:聚酯切片现金流 (元/吨)

资料来源:

wind资讯,中期研究院

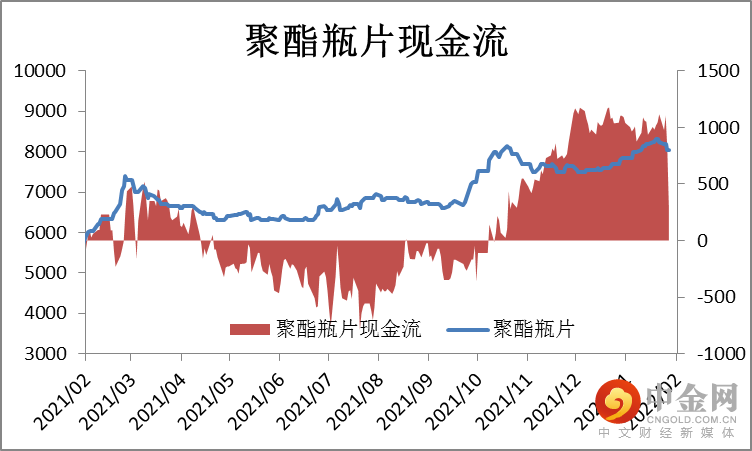

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

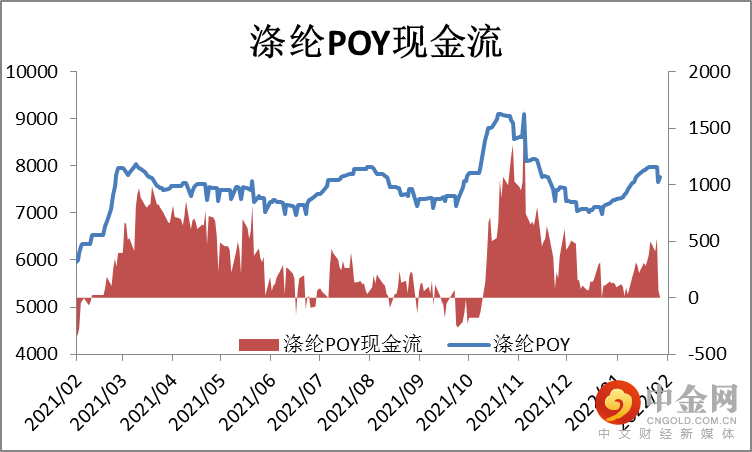

图3-11:涤纶POY现金流 (元/吨)

资料来源:

wind资讯,中期研究院

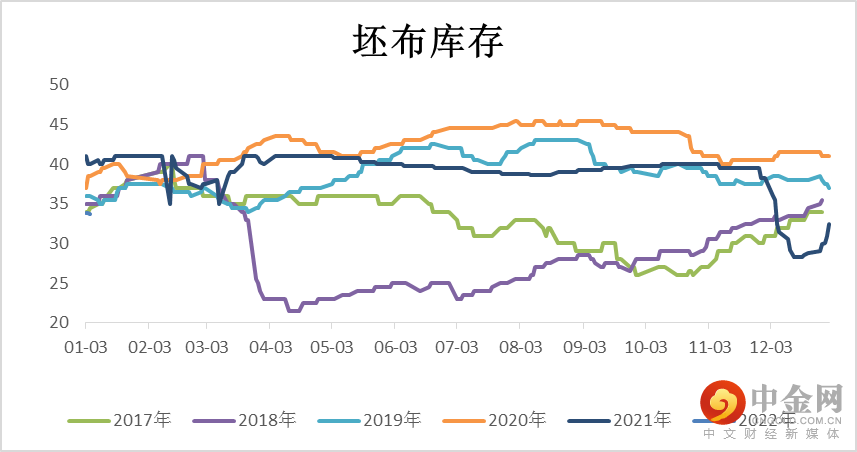

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

EG供需预测

预计乙二醇1-2月整体累库存35-40万吨附近,社会库存以及港口库存仍有持续累积的空间,预计2月累库26万吨左右。乙二醇国内供应也在陆续恢复中,目前扬子石化,中化泉州已经顺利重启,负荷陆续提升中。月末浙江石化,富德能源重启,煤化工装置渭化重启中预计2月可顺利出料,永城、建元等复产不及预期,1-3月份国内供应增量有限。2月初乙二醇整体开工率预计可提升至70%附近,煤制开工可提升至58%附近,国内供应恢复下也将替代部分港口发货需求。预计一季度MEG整体累库40-50万吨偏上,春节后2月下和3月聚酯工厂将有一定的库存压力,进而出现一些减停动作。

表4-1:2022年EG供需平衡表 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计2月乙二醇价格震荡偏强运行,春节期间国际原油延续上涨走势,创7年来新高,其中Brent04合约上涨4美元/吨,至92.52美元/桶。煤炭价格虽有调整但幅度有限,成本及宏观对于乙二醇的支撑作用仍在。供应方面社会库存以及港口库存仍有持续累积的空间,预计2月累库26万吨左右。乙二醇国内供应也在陆续恢复中,目前扬子石化,中化泉州已经顺利重启,负荷陆续提升中。2月初乙二醇整体开工率预计可提升至70%附近,煤制开工可提升至58%附近,国内供应恢复也将替代部分港口发货需求。预计一季度MEG整体累库40-50万吨偏上,春节后2月下和3月聚酯工厂将有一定的库存压力,进而出现一些减停动作。预计乙二醇现货市场价格运行区间5600-5900元/吨。

策略EG2205合约震荡运行,运行区间为5600-5900元/吨,仍需结合原油端、煤炭端的变化。

举报电话: 13816368049